Envíos Internacionales

Las Transferencias de Dinero: De los Métodos Tradicionales a las Innovaciones Digitales

La evolución financiera de los métodos de transferencia de dinero desde prácticas tradicionales hasta innovaciones digitales marca un cambio crucial, revolucionando cómo pensamos y gestionamos nuestras finanzas en nuestras cuentas bancarias y más allá. Esta transición no es solo una cuestión de avance tecnológico; refleja un cambio fundamental en las expectativas de los usuarios, los estándares de seguridad y la conectividad global, especialmente en el ámbito de las transferencias de dinero internacionales y la integración sin fisuras de las cuentas bancarias.

8 min read

04 May 2024

La evolución financiera de los métodos de transferencia de dinero desde prácticas tradicionales hasta innovaciones digitales marca un cambio crucial, revolucionando cómo pensamos y gestionamos nuestras finanzas en nuestras cuentas bancarias y más allá. Esta transición no es solo una cuestión de avance tecnológico; refleja un cambio fundamental en las expectativas de los usuarios, los estándares de seguridad y la conectividad global, especialmente en el ámbito de las transferencias de dinero internacionales y la integración sin fisuras de las cuentas bancarias.

Acelerando Transacciones: La Revolución Digital en las Transferencias de Dinero

La aparición de plataformas digitales y aplicaciones de transferencia de dinero ha transformado la velocidad y accesibilidad de las transacciones. Donde una vez las transferencias bancarias entre instituciones financieras tardarían días en completarse, las innovaciones digitales ahora facilitan transferencias de dinero instantáneas, permitiendo a los usuarios transferir dinero alrededor del mundo en solo unos pocos días hábiles o incluso al instante. Este cambio monumental en la conveniencia permite a los usuarios enviar dinero o transferir fondos de una cuenta bancaria a otra las 24 horas del día, los 7 días de la semana, sin la visita tradicional a un banco o cooperativa de crédito.

Estos cambios encapsulan el viaje de métodos tradicionales como las transferencias bancarias y transferencias de banco a banco a las innovaciones digitales que ahora dominan nuestro ecosistema financiero. A medida que continuamos explorando estos desarrollos, es evidente que las formas de transferir dinero, desde utilizar una tarjeta de débito para transferencias instantáneas hasta aprovechar las capacidades de aplicaciones de pago como Google Pay y Apple Pay, no solo están evolucionando; están siendo redefinidas para una nueva era de conectividad global y empoderamiento digital, haciendo de las aplicaciones de transferencia de dinero una herramienta indispensable en nuestra vida diaria.

Navegando las Transferencias de Dinero Internacionales: Consideraciones

Además, el aumento de las aplicaciones móviles, desde servicios de transferencia de dinero como Cash App hasta aplicaciones bancarias completas, ha democratizado el acceso a los servicios financieros. Estas plataformas ofrecen interfaces fáciles de usar que simplifican el proceso de transferencia de dinero, ya sea para enviar dinero al extranjero mediante transferencias internacionales o gestionar transferencias domésticas entre cuentas corrientes y de ahorros dentro del mismo banco. Esto amplía la inclusión financiera, permitiendo incluso a aquellos con una cuenta de ahorros básica o cuenta corriente participar en transferencias bancarias y pagos de persona a persona con facilidad.

Es igualmente importante tener un conocimiento profundo del marco regulatorio que rodea las transferencias de dinero internacionales. Esto incluye estar consciente de las leyes contra el lavado de dinero (AML) y los diversos límites de transferencia impuestos por diferentes países. Estas regulaciones están diseñadas para prevenir crímenes financieros y asegurar la seguridad de las transacciones transfronterizas. Adherirse a estas leyes no solo ayuda a evitar complicaciones legales sino que también asegura que tus transacciones se procesen sin demoras innecesarias.

Además de elegir el servicio adecuado y entender las regulaciones, también es beneficioso estar al tanto de las tasas de cambio ofrecidas por diferentes servicios. Las tasas de cambio pueden afectar significativamente la cantidad final recibida en el otro extremo, especialmente en transacciones grandes. Además, considerar los tiempos de entrega es crucial, especialmente si la transferencia es sensible al tiempo. Mientras algunos servicios pueden transferir fondos casi al instante, otros pueden tardar varios días hábiles. Esto puede ser particularmente importante en situaciones de emergencia o al realizar pagos que tienen plazos estrictos.

Explorando Diferentes Opciones de Transferencia de Dinero: Wire, ACH y Más Allá

Los avances digitales también han introducido un nuevo nivel de seguridad y transparencia en las transferencias de dinero. Con tecnologías modernas de cifrado y autenticación, incluyendo características como la detección de fraudes, las transacciones financieras, ya sean transferencias internas, externas o incluso pagos en línea para compras en línea, son más seguras que nunca.

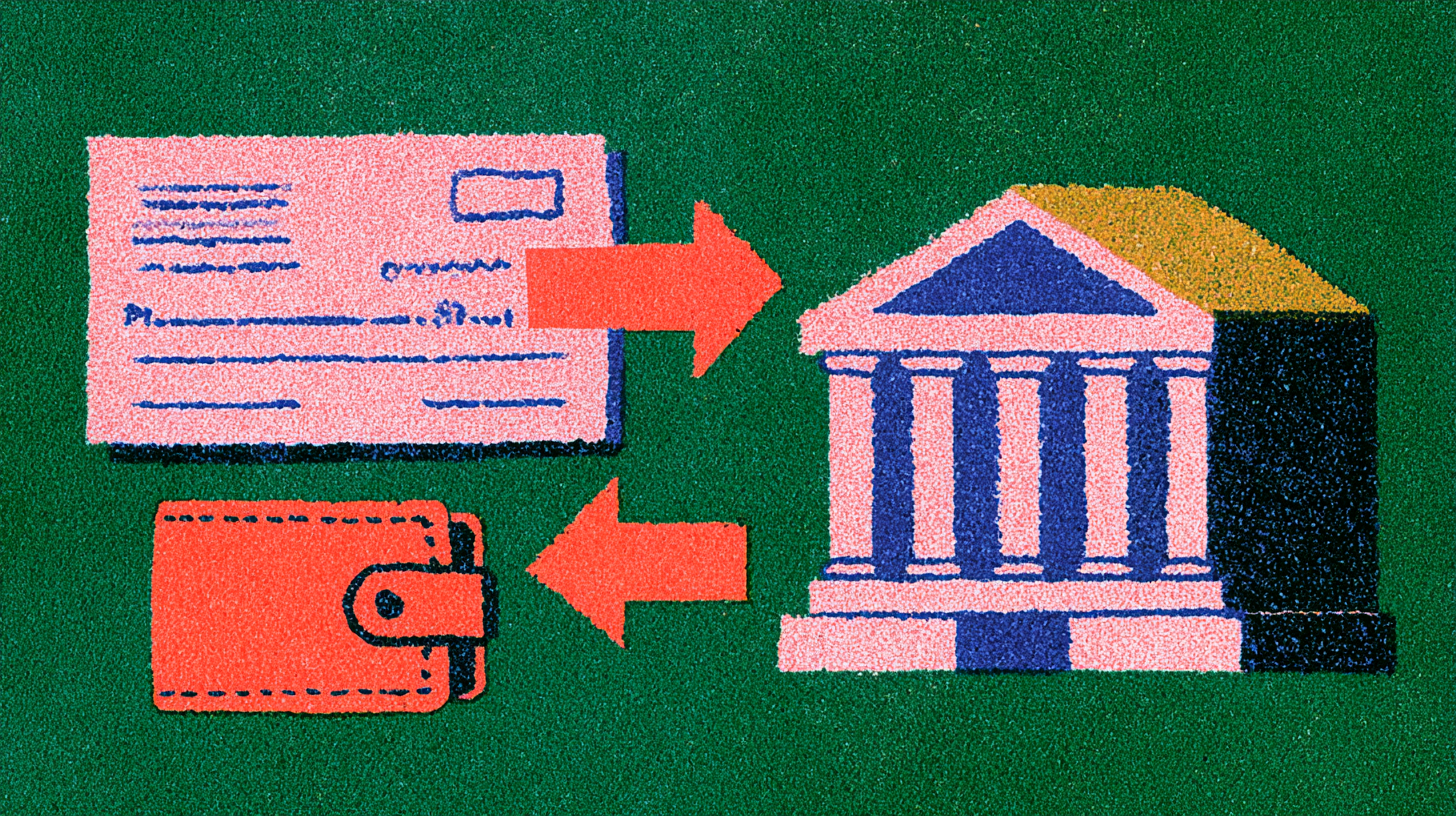

Las aplicaciones de transferencia de dinero se han convertido en un refugio seguro para las finanzas personales, ofreciendo seguimiento en tiempo real de las transacciones y asegurando que transferir dinero, desde una cuenta bancaria vinculada mediante transferencias de la Cámara de Compensación Automatizada (ACH) o depósito directo, permanezca seguro y sencillo. Las transferencias ACH destacan en eficiencia doméstica y rentabilidad, ideales para pagos regulares como salarios y facturas. Además, los métodos tradicionales como los cheques, depósitos en efectivo y giros postales retienen su utilidad para escenarios específicos, ofreciendo opciones tangibles en un mundo predominantemente digital.

El Auge de las Aplicaciones de Transferencia de Dinero de Persona a Persona (P2P)

Las aplicaciones de transferencia P2P han transformado fundamentalmente cómo intercambiamos dinero, haciendo las transacciones tan simples como enviar un mensaje. Estas aplicaciones permiten a los usuarios enviar fondos directamente a otros, utilizando solo una dirección de correo electrónico o número de teléfono, eliminando la necesidad de intermediarios. Entre la multitud de opciones disponibles, varias aplicaciones han ganado prominencia, cada una destacando por sus características distintivas.

Por ejemplo, algunas aplicaciones son celebradas por su integración con redes sociales, mejorando el aspecto social de las transferencias de dinero. Otras priorizan la seguridad, ofreciendo métodos avanzados de cifrado y autenticación para proteger las transacciones. También hay aplicaciones diseñadas para facilitar los pagos atraves de fronteras simplificando el proceso de enviar dinero internacionalmente al ofrecer tasas de cambio competitivas y comisiones bajas. Esta diversidad asegura que haya una aplicación de transferencia P2P adecuada para prácticamente cada necesidad y preferencia, reflejando la evolución dinámica y centrada en el usuario de la tecnología financiera.

Descifrando los Costos: Tarifas en las Transferencias de Dinero

El auge de las aplicaciones móviles, desde servicios de transferencia de dinero como Cash App hasta aplicaciones bancarias completas, ha democratizado el acceso a los servicios financieros. Estas plataformas ofrecen interfaces fáciles de usar que simplifican el proceso de transferencia de dinero, ya sea para enviar dinero al extranjero mediante transferencias internacionales o gestionar transferencias domésticas entre cuentas corrientes y de ahorros dentro del mismo banco. Esto amplía la inclusión financiera, permitiendo incluso a aquellos con una cuenta de ahorros básica o cuenta corriente participar en transferencias bancarias y pagos de persona a persona con facilidad.

Entender las tarifas asociadas con las transferencias de dinero es pivotal para manejar tus finanzas de manera efectiva y evitar costos inesperados. El panorama de las tarifas de transferencia puede variar significativamente, abarcando cargos por servicio, tarifas de transacción y tarifas de conversión de moneda, entre otros. La transparencia en estas tarifas es crucial; por lo tanto, es esencial optar por servicios que ofrezcan información clara y directa sobre todos los costos involucrados.

Los cargos por servicio y las tarifas de transacción son a menudo los costos más visibles asociados con la transferencia de dinero. Estos pueden variar ampliamente dependiendo del proveedor y del método de transferencia elegido. Por ejemplo, las transferencias bancarias tradicionales podrían tener tarifas más altas en comparación con plataformas en línea o aplicaciones móviles. Las tarifas de conversión de moneda también juegan un papel significativo, especialmente en transferencias internacionales, donde el dinero necesita ser cambiado de una moneda a otra. Algunos servicios incorporan su beneficio en la tasa de cambio ofrecida, haciéndola menos favorable que la tasa de mercado. Esta práctica subraya la importancia de escudriñar las tasas de cambio proporcionadas y no solo las tarifas explícitas.

Este enfoque no solo ayuda a tomar decisiones informadas, sino que también ayuda a evitar cargos ocultos que pueden acumularse. Para minimizar estos costos, adoptar estrategias como seleccionar el método de transferencia más adecuado para tus necesidades—considerando factores como la velocidad, el destino y la cantidad—y comparar diligentemente a los proveedores para encontrar las mejores tarifas y las tarifas más bajas puede llevar a ahorros significativos. Al priorizar la transparencia y emplear estrategias para minimizar costos, los usuarios pueden navegar las complejidades de las transferencias de dinero de manera más confiada y económica.

Envía al extranjero con tranquilidad con tu cuenta Común¹

¡Abre tu cuenta en 3 minutos!

Conclusión

Para concluir, el cambio de métodos tradicionales a innovaciones digitales en el dominio de las transferencias de dinero representa un avance significativo en la gestión financiera. Las plataformas digitales y las aplicaciones de transferencia de dinero han revolucionado la forma en que enviamos dinero, proporcionando una conveniencia, velocidad y seguridad sin precedentes. Desde transferencias de cuenta bancaria sin interrupciones hasta el alcance global de las transferencias de dinero internacionales, estas soluciones digitales ofrecen una gama completa de servicios que atienden a nuestras diversas necesidades financieras.

Enfatizando la transparencia, estas plataformas minimizan las tarifas ocultas, haciendo que sea más fácil que nunca gestionar nuestras cuentas de ahorros y corrientes. Además, innovaciones como las transferencias instantáneas y la robusta tecnología de detección de fraudes han hecho que las aplicaciones de transferencia de dinero sean una opción confiable para los consumidores. A medida que continuamos adoptando estos avances digitales, la esencia de dominar las transferencias de dinero radica en aprovechar la tecnología para mejorar nuestras capacidades de finanzas personales, asegurando que podamos navegar con confianza y de manera económica las complejidades de las transacciones financieras modernas.

Sobre Común

Común busca brindar apoyo a la comunidad latina en Estados Unidos. Ofrece una cuenta débito que se puede abrir con más de 100 IDs válidas de Latinoamérica y una app disponible en español.

Visita el sitio de Común o descarga la app gratis para conocer más de la oferta completa y los términos aplicables.

Olivia Rhye

Community Partner

Educación Financiera

Comparando Transferencias Bancarias, ACH y Otros Métodos de Transferencia de Dinero

8 min de lectura

La capacidad de transferir dinero de manera eficiente y segura es un pilar de las interacciones económicas. Este artículo explora la variedad de métodos de transferencia electrónica disponibles hoy, comparando y contrastando las transferencias bancarias, las transferencias de la Automated Clearing House (ACH) y otros mecanismos de transferencia de dinero prevalentes. Al entender las sutilezas de cada método de transferencia internacional, desde transferencias de dinero internacionales hasta plataformas entre pares, individuos y empresas pueden navegar las complejidades de las transacciones financieras con confianza.

Transferencias Bancarias: Velocidad y Alcance Internacional

Las transferencias bancarias se destacan como un testimonio del valor duradero del movimiento internacional de dinero rápido y seguro. Estimadas por su confiabilidad, las transferencias bancarias permiten a individuos y empresas transferir fondos directamente entre cuentas bancarias a través del globo. La característica distintiva de las transferencias bancarias es su procesamiento rápido, crucial para transacciones sensibles al tiempo. Aprovechan la vasta red internacional de una institución financiera, haciendo posible enviar dinero a casi cualquier país.

Sin embargo, la eficiencia y seguridad de las transferencias bancarias tienen un costo. Generalmente se asocian con tarifas más altas en comparación con otros métodos de transferencia, tanto para el emisor como, ocasionalmente, para el receptor. Estas transacciones también requieren la provisión de detalles precisos y completos de la cuenta bancaria del receptor, incluyendo el nombre del banco, número de cuenta y números de ruta, asegurando que los fondos lleguen al destino previsto sin demoras.

A pesar del costo, la velocidad y seguridad inigualables de las transferencias bancarias las convierten en la opción preferida para grandes transacciones internacionales, donde la garantía de una entrega oportuna y segura supera el gasto. Ya sea para tratos comerciales, la compra de propiedades en el extranjero o el envío de fondos de emergencia, las transferencias bancarias ofrecen una solución confiable, respaldada por la reputación y el marco regulatorio de las instituciones financieras tradicionales.

Transferencias ACH: Eficiencia Doméstica y Bajo Costo

La red de Automated Clearing House (ACH) ofrece una alternativa eficiente y económica para transferencias de dinero domésticas. Las transferencias ACH abarcan tanto depósitos directos como pagos directos, incluyendo nóminas, beneficios gubernamentales y pagos de facturas. A diferencia de las transferencias bancarias, las transferencias ACH se procesan en lotes, lo que puede llevar a una velocidad de entrega más lenta, típicamente de unos pocos días hábiles. Sin embargo, las tarifas más bajas asociadas con las transferencias ACH las hacen una opción atractiva para transacciones domésticas rutinarias. Las transferencias ACH y las transferencias bancarias, aunque a menudo se mencionan juntas, sirven necesidades distintas basadas en la urgencia y el alcance geográfico de la transacción.

La versatilidad de la red ACH se extiende más allá de simples ahorros de costos, proporcionando un marco para una amplia gama de transacciones más allá de los depósitos de cheques convencionales y pagos de facturas. Esto incluye, pero no se limita a, pagos de persona a persona (P2P), transacciones de negocio a negocio, e incluso pagos de gobierno a ciudadano como reembolsos de impuestos.

Además, la llegada del procesamiento ACH del mismo día marca una mejora significativa en la velocidad de las transacciones, abordando una de las pocas desventajas tradicionalmente asociadas con las transferencias de remesas a través de este método. A pesar de este avance, la demora inherente en el procesamiento por lotes todavía hace que las transferencias ACH sean menos adecuadas para transacciones urgentes, posicionándolas como un método preferido para pagos recurrentes planeados donde la eficiencia de costos supera la disponibilidad inmediata de fondos.

El Auge de la Conveniencia Digital:

Dos métodos destacan por sus enfoques distintos y beneficios únicos: las transferencias de persona a persona (P2P) y las transacciones tradicionales tanto en bancos como en cooperativas de crédito, y bancos. Plataformas P2P como PayPal, Venmo, Cash App y Google Pay han revolucionado la forma en que pensamos sobre las transferencias de dinero, ofreciendo un nivel de conveniencia y accesibilidad que se alinea con las demandas de la era digital. Estas plataformas atienden a una generación que valora la velocidad, la simplicidad y la capacidad de realizar transacciones en movimiento, usando solo un teléfono inteligente. Por otro lado, las cooperativas de crédito y los bancos representan la base de las transacciones financieras tradicionales, proporcionando un conjunto completo de servicios que van desde necesidades bancarias cotidianas hasta complejas transferencias bancarias internacionales.

Transferencias de Persona a Persona

Como se mencionó, plataformas como PayPal, Venmo, Cash App y Google Pay se han vuelto indispensables en la era digital, democratizando el proceso de enviar y recibir dinero. Estas aplicaciones destacan en la conveniencia del usuario, permitiendo transacciones con solo un teléfono inteligente. Vinculadas a la cuenta bancaria o tarjeta de débito de uno, facilitan tanto transferencias domésticas como, cada vez más, internacionales.

Aunque a menudo son gratuitas para servicios básicos, pueden cobrar pequeñas tarifas por transferencias instantáneas o conversión de tasas de cambio de divisas. El atractivo de las plataformas P2P radica en su simplicidad y la capacidad de transferir fondos sin necesidad de los detalles bancarios del destinatario, solo su número de teléfono o dirección de correo electrónico.

Cooperativas de Crédito y Bancos: Tradicionales pero Confiables

Las cooperativas de crédito y los bancos siguen siendo el eje del ecosistema de transferencia de dinero. Ofreciendo una gama de servicios desde depósitos directos hasta transferencias bancarias internacionales, estas instituciones proporcionan una opción segura, aunque a veces más costosa, para mover fondos. La elección entre un banco y una cooperativa de crédito a menudo se reduce a la naturaleza de la transacción—las cooperativas de crédito pueden ofrecer tarifas más bajas y mejores tasas de cambio para sus miembros, mientras que los bancos podrían proporcionar servicios más completos para transferencias internacionales y de negocios. Independientemente de la elección, asegurar que la transacción se complete con una institución de buena reputación es primordial.

Decidiendo Entre Aplicaciones de Transferencia de Dinero: Consideraciones Clave

Cuando se comparan las aplicaciones de transferencia de dinero, se deben considerar varios factores clave para asegurar que la decisión se alinee con sus necesidades financieras personales o empresariales. Aquí están los aspectos esenciales a evaluar:

- Tarifas: Compare los costos asociados para enviar o recibir dinero, incluyendo tarifas por transferencias instantáneas o cargos por conversión de divisas.

- Límites de Transferencia: Verifique los montos máximos y mínimos que puede enviar, ya que las plataformas varían ampliamente en sus límites.

- Disponibilidad Geográfica: No todas las aplicaciones están disponibles en cada país o admiten transferencias internacionales. Asegúrese de que la aplicación cumpla con sus requisitos geográficos.

- Seguridad: Investigue las medidas de seguridad implementadas, como la encriptación y protección contra fraudes, para salvaguardar su información financiera.

- Experiencia del Usuario: Considere la facilidad de uso de la aplicación, la disponibilidad de soporte al cliente y cualquier característica adicional como la división de facturas o funcionalidades sociales.

- Velocidad de Entrega: Mientras que algunas aplicaciones ofrecen transferencias instantáneas, otras pueden tardar algunos días hábiles. Elija en función de la rapidez con la que necesita que los fondos estén disponibles.

- Tasas de Cambio y Opciones de Moneda: Para transferencias internacionales, evalúe las tasas de cambio ofrecidas y qué monedas son admitidas.

Común- Banca diseñada para tu vida en USA

Abre tu cuenta bancaria¹ en 3 minutos con la ID de tu país²

Al considerar cuidadosamente estos factores, los usuarios pueden seleccionar una aplicación de transferencia de dinero que mejor se adapte a sus transacciones financieras, equilibrando conveniencia, costo y seguridad. Ya sea enviando dinero a un amigo dentro del país o gestionando transacciones comerciales internacionales, la aplicación correcta de transferencia bancaria puede marcar la diferencia en lograr una experiencia de transferencia de dinero fluida y eficiente.

Tecnologías Emergentes e Innovaciones Financieras

El sector financiero continúa evolucionando, con tecnologías emergentes e innovaciones que ofrecen nuevas formas de transferir dinero. La tecnología blockchain, por ejemplo, ha dado lugar a las criptomonedas, que prometen transferencias internacionales más rápidas sin necesidad de infraestructura bancaria tradicional. Sin embargo, estos métodos vienen con su propio conjunto de desafíos, incluyendo volatilidad e incertidumbre regulatoria. A medida que estas tecnologías se desarrollan, pueden ofrecer alternativas viables a los métodos tradicionales y electrónicos de transferencia de fondos. Algunos desarrollos incluyen:

- Plataformas de Finanzas Descentralizadas (DeFi): Estas plataformas están remodelando las transacciones financieras al habilitar el préstamo, el préstamo y la inversión entre pares sin intermediarios tradicionales, utilizando la tecnología blockchain para garantizar la seguridad y la transparencia.

- Contratos Inteligentes: Estos contratos autoejecutables con los términos del acuerdo directamente escritos en líneas de código pueden automatizar y asegurar la ejecución de transacciones financieras, reduciendo la necesidad de intermediarios y aumentando la eficiencia y la confianza.

- Integración de Carteras Digitales y Pagos Móviles: La integración de carteras digitales con sistemas de pago móvil está simplificando el proceso de realizar transacciones, haciéndolas más fluidas y accesibles, y está preparada para reducir aún más la dependencia de tarjetas bancarias físicas y efectivo.

Conclusión

El mundo de los métodos de dinero es diverso, cada uno con su propio conjunto de ventajas, desventajas y escenarios de mejor uso. Desde el alcance internacional rápido de las transferencias bancarias hasta la eficiencia doméstica de las transacciones ACH y la conveniencia de las aplicaciones de transferencia de dinero, la elección del método depende de las necesidades específicas de la transacción, incluyendo velocidad, costo y alcance geográfico. A medida que las tecnologías financieras continúan evolucionando, mantenerse informado sobre estos métodos permitirá a individuos y empresas tomar las mejores decisiones para sus necesidades de transferencia de dinero, asegurando que los fondos se transfieran de manera segura, eficiente y rentable.

Pagos instantáneos

Transferencias de Dinero en Tiempo Real: Cómo Funcionan las Transferencias Instantáneas

8 min de lectura

¿Qué es la Red de Pagos en Tiempo Real (RTP)?

La red de Pagos en Tiempo Real (RTP) es una infraestructura financiera avanzada diseñada para facilitar las transferencias de dinero instantáneas en tiempo real. Introducida por The Clearing House en 2017, la red RTP permite la transferencia inmediata de fondos entre instituciones financieras participantes. Este sistema opera las 24 horas del día, los 365 días del año, lo que garantiza que las transacciones puedan realizarse en cualquier momento, incluidos fines de semana y días festivos.

Las características clave de la red RTP incluyen:

- Disponibilidad Inmediata de Fondos: Los fondos están disponibles para el destinatario en segundos después de iniciar la transacción.

- Comunicación Mejorada: El sistema RTP admite mensajería detallada, lo que permite a los remitentes y destinatarios intercambiar información sobre el pago.

- Mayor Seguridad: Las medidas avanzadas de cifrado y autenticación ayudan a proteger las transacciones contra fraudes.

Características Clave de la Red RTP

- Velocidad: Las transacciones se completan en segundos, proporcionando disponibilidad inmediata de fondos al destinatario.

- Seguridad: La red RTP emplea protocolos avanzados de cifrado y autenticación para garantizar la seguridad de las transacciones.

- Transparencia: Las actualizaciones y confirmaciones en tiempo real permiten que ambas partes sigan el estado de sus pagos al instante.

- Interoperabilidad: La red RTP está diseñada para funcionar sin problemas con varias instituciones financieras, lo que permite una amplia compatibilidad y adopción.

La red RTP está diseñada para admitir una variedad de tipos de pago, incluidos los pagos de persona a persona (P2P), de empresa a empresa (B2B) y de empresa a consumidor (B2C), lo que la convierte en una herramienta versátil para las operaciones financieras modernas.

¿Cómo Funcionan los Pagos en Tiempo Real?

Los pagos en tiempo real revolucionan la experiencia bancaria tradicional al permitir transferencias de dinero instantáneas. Esta eficiencia es posible gracias a la tecnología avanzada y los protocolos de comunicación seguros. A continuación, se presenta un análisis detallado de cómo funcionan los pagos en tiempo real.

El Proceso de los Pagos en Tiempo Real

La mecánica de los pagos en tiempo real implica varios pasos clave, que garantizan tanto la velocidad como la seguridad:

Iniciación del Pago

- El remitente inicia un servicio de pago a través de la plataforma en línea de su banco o una aplicación móvil.

- Se ingresan detalles esenciales como la información de la cuenta del destinatario, el monto y el propósito del pago.

Validación y Autenticación

- El banco del remitente valida los detalles del pago y autentica la identidad del remitente.

- La verificación incluye comprobar que haya fondos suficientes en la cuenta del remitente para cubrir la transacción.

Transmisión del Pago

- Una vez validado, el pago se transmite a través de la red RTP.

- La red RTP facilita el intercambio de datos en tiempo real entre los bancos del remitente y del destinatario.

Procesamiento del Banco Receptor

- El banco receptor recibe las instrucciones de pago y verifica su autenticidad.

- Luego, el banco receptor acredita la cuenta del destinatario con el monto especificado.

Confirmación en Tiempo Real

- Tanto el remitente como el destinatario reciben notificaciones en tiempo real que confirman la transacción exitosa.

- Esta transparencia asegura que ambas partes estén al tanto del estado del pago de inmediato.

Plataforma digital financiera diseñada para tu vida en USA

Abre tu cuenta corriente¹ en 3 minutos con la ID de tu país²

Infraestructura Técnica Detrás de los Pagos en Tiempo Real

El funcionamiento fluido de los pagos en tiempo real depende de una infraestructura técnica robusta. Los componentes clave incluyen:

- Pasarelas de Pago: Facilitan la transferencia de datos de pago entre los bancos y la red RTP.

- APIs (Interfaces de Programación de Aplicaciones): Permiten que los bancos integren sus sistemas con la red RTP, asegurando una comunicación y procesamiento de transacciones sin problemas.

- Protocolos de Cifrado: Protegen los datos de la transacción durante la transmisión, evitando el acceso no autorizado.

- Sistemas de Detección de Fraude: Algoritmos avanzados y modelos de aprendizaje automático monitorean las transacciones en tiempo real para detectar y prevenir actividades fraudulentas.

Medidas de Seguridad en los Pagos en Tiempo Real

Garantizar la seguridad de los pagos en tiempo real es fundamental. Se implementan varias capas de seguridad para proteger las transacciones:

- Autenticación Multifactor (MFA): Se requiere que los usuarios verifiquen su identidad mediante varios métodos de autenticación, como contraseñas, datos biométricos o códigos de un solo uso.

- Cifrado: Todos los datos de las transacciones se cifran durante la transmisión para evitar la interceptación y el acceso no autorizado.

- Tokenización: La información sensible, como los números de cuenta, se reemplaza con tokens únicos que solo pueden ser interpretados por partes autorizadas.

- Monitoreo Continuo: Las transacciones se monitorean continuamente en tiempo real para detectar cualquier patrón inusual que pueda indicar actividad fraudulenta.

Ejemplos de Casos de Uso de Pagos en Tiempo Real

Los pagos en tiempo real se utilizan en diversos escenarios, mejorando la eficiencia de las transacciones financieras en diferentes sectores:

- Transferencias de Persona a Persona (P2P): Amigos y familiares pueden enviarse dinero al instante, independientemente del banco que utilicen.

- Pagos de Empresa a Empresa (B2B): Las empresas pueden pagar a proveedores y socios de inmediato, mejorando la gestión del flujo de caja y las operaciones comerciales.

- Pagos de Empresa a Consumidor (B2C): Las empresas pueden pagar a empleados, contratistas o proveedores de servicios al instante, asegurando una compensación oportuna.

- Transacciones de Comercio Electrónico: Los minoristas en línea pueden recibir pagos al instante, lo que permite un procesamiento y envío de pedidos más rápido.

Ventajas de los Pagos en Tiempo Real

Los beneficios de los pagos en tiempo real son multifacéticos y ofrecen ventajas significativas sobre los métodos de pago tradicionales:

- Velocidad: Las transacciones instantáneas eliminan los períodos de espera para que los fondos estén disponibles.

- Conveniencia: Las transacciones se pueden realizar en cualquier momento, desde cualquier lugar, sin las restricciones de los horarios bancarios.

- Eficiencia: Simplifica las operaciones financieras tanto para individuos como para empresas, reduciendo el tiempo y el esfuerzo necesarios para procesar pagos.

- Transparencia: Las notificaciones y confirmaciones inmediatas mantienen a todas las partes informadas en tiempo real.

Los pagos en tiempo real representan un avance significativo en la industria financiera, ofreciendo una forma fluida, segura y eficiente de transferir fondos. A medida que la adopción de los sistemas de pago en tiempo real continúa creciendo, los beneficios serán cada vez más generalizados, transformando la forma en que manejamos las transacciones financieras.

RTP vs. Otros Tipos de Pago

Los pagos en tiempo real (RTP) ofrecen una ventaja distintiva sobre los métodos de pago tradicionales al proporcionar un procesamiento de transacciones inmediato y disponibilidad de fondos. Para comprender el alcance completo de los beneficios de los RTP, es útil compararlos con otros tipos de pago comunes: transferencias de la Cámara de Compensación Automatizada (ACH) y Pagos Inmediatos.

RTP vs. ACH

Las transferencias de la Cámara de Compensación Automatizada (ACH) han sido un pilar en las transacciones financieras durante décadas. Sin embargo, los RTP ofrecen varias mejoras que los convierten en una opción superior en muchos escenarios. Aquí hay una comparación:

- Velocidad:

- RTP: Las transacciones se procesan al instante, con fondos disponibles para el destinatario en segundos.

- ACH: Las transacciones generalmente tardan de uno a tres días hábiles en liquidarse, ya que se procesan en lotes.

- Disponibilidad:

- RTP: Opera las 24 horas del día, los 365 días del año, lo que permite realizar transacciones en cualquier momento, incluidos fines de semana y días festivos.

- ACH: Limitado a días y horas hábiles, sin procesamiento los fines de semana ni días festivos.

- Costo:

- RTP: Aunque los costos pueden variar, las transacciones RTP suelen tener tarifas competitivas, que pueden ser más bajas que las de los servicios ACH acelerados.

- ACH: Generalmente son de menor costo para transacciones estándar, pero las transferencias ACH aceleradas pueden incurrir en tarifas más altas.

- Transparencia:

- RTP: Proporciona confirmaciones de transacciones en tiempo real y capacidades de mensajería detalladas, mejorando la transparencia.

- ACH: Las notificaciones suelen retrasarse, y los mensajes detallados de transacciones no son tan sólidos.

- Casos de Uso:

- RTP: Ideal para pagos urgentes, transferencias entre personas (P2P) y transacciones comerciales que requieren disponibilidad inmediata de fondos.

- ACH: Adecuado para nóminas regulares, pagos de facturas y transacciones en masa donde la disponibilidad inmediata no es crítica.

RTP vs. Pagos Inmediatos

Los pagos inmediatos, como los facilitados por redes de tarjetas de crédito o ciertos servicios de pago digital, también ofrecen tiempos de procesamiento rápidos. Así es como se comparan con RTP:

- Tiempo de Procesamiento:

- RTP: Las transacciones se liquidan al instante, proporcionando disponibilidad inmediata de fondos.

- Pagos Inmediatos: A menudo se procesan en segundos o minutos, pero los tiempos de liquidación pueden variar según el proveedor de servicios.

- Costo:

- RTP: Generalmente más rentable, especialmente para transacciones de alto valor, ya que las tarifas suelen ser más bajas en comparación con las tarifas de procesamiento de tarjetas de crédito.

- Pagos Inmediatos: Las transacciones con tarjeta de crédito pueden incurrir en tarifas más altas debido a los cargos de procesamiento y tarifas de intercambio.

- Seguridad:

- RTP: Emplea cifrado avanzado, autenticación multifactor y monitoreo continuo para la detección de fraudes.

- Pagos Inmediatos: Las medidas de seguridad varían según el proveedor, pero generalmente incluyen cifrado y monitoreo de fraudes.

- Uso:

- RTP: Se utiliza para una amplia gama de transacciones, incluidas las transferencias P2P, pagos B2B y B2C.

- Pagos Inmediatos: Comúnmente utilizados para transacciones de consumo, compras en línea y pagos de pequeñas empresas.

- Disponibilidad:

- RTP: Siempre disponible, independientemente de la hora o el día.

- Pagos Inmediatos: La disponibilidad depende del proveedor de servicios, pero muchos ofrecen procesamiento casi instantáneo.

Al comprender estas comparaciones, queda claro que los RTP aportan un nivel de eficiencia, conveniencia y seguridad que los métodos de pago tradicionales no pueden igualar. Como resultado, los RTP están ganando popularidad tanto para transacciones financieras personales como comerciales.

Aprende mas sobre los diferentes tipos de transferencias bancarias

Aplicaciones de Transferencia Instantánea

Además de los canales bancarios tradicionales, las aplicaciones de transferencia instantánea han surgido como herramientas populares para facilitar las transferencias de dinero en tiempo real. Estas aplicaciones aprovechan la red de Pagos en Tiempo Real (RTP) y otras tecnologías de pago en tiempo real para proporcionar a los usuarios formas rápidas y convenientes de enviar y recibir fondos. Exploremos algunas de las aplicaciones de transferencia instantánea más utilizadas y cómo funcionan.

Aplicaciones de Transferencia Instantánea Populares

- Venmo: Una aplicación ampliamente utilizada que permite a los usuarios enviar y recibir dinero con amigos y familiares, con una interfaz similar a las redes sociales para mayor conveniencia.

- Zelle: Integrada con los principales bancos, Zelle ofrece transferencias directas de banco a banco, lo que la hace conveniente para los usuarios con cuentas en instituciones financieras participantes.

- Común App: Común es una recién llegada al mercado de aplicaciones de transferencia instantánea, ganando atención por su interfaz fácil de usar y su enfoque en servicios financieros impulsados por la comunidad inmigrante. Con Común, los usuarios pueden enviar dinero al instante a amigos, familiares y negocios, mientras acceden a una gama de funciones diseñadas para empoderar financieramente a las comunidades.

Estas aplicaciones han hecho que las transferencias instantáneas sean accesibles a un público más amplio, simplificando el proceso de enviar y recibir dinero.

Conclusión

Las transferencias de dinero en tiempo real, facilitadas por la red RTP y aplicaciones de transferencia instantánea como Venmo, Zelle y Común, ofrecen una velocidad, conveniencia y seguridad incomparables en las transacciones financieras. Con la disponibilidad inmediata de fondos, operación las 24 horas del día y interfaces fáciles de usar, estas tecnologías están transformando la forma en que gestionamos nuestras finanzas. Adoptar las transferencias en tiempo real abre nuevas posibilidades para interacciones financieras eficientes e inclusivas, empoderando a individuos y empresas en todo el mundo.

Envíos Internacionales

How can I receive money from the United States? 3 reliable and fast methods

8 min de lectura

Saber cómo recibir dinero de Estados Unidos es fundamental, dado que las remesas se han convertido en parte esencial de la economía de miles de hogares inmigrantes. Según estimaciones, para el 2030, los trabajadores migrantes enviarán un total de 5 billones de dólares a sus países de origen.

La necesidad creciente de enviar y recibir dinero del extranjero ha alentado la creación de nuevos métodos pensados específicamente para distintos países, como los de América Latina. A continuación, te presentamos las opciones más rápidas, fáciles y seguras para recibir tu dinero sin complicaciones.

Aprenderás todo sobre cómo recibir dinero de Estados Unidos y Latinoamérica: aspectos clave, como costos y seguridad, requisitos para abrir una cuenta y diferentes aplicaciones para enviar dinero desde Estados Unidos. Al final del artículo, sabrás exactamente cuál es la opción indicada para tus necesidades.

5 aspectos clave a considerar al recibir dinero de Estados Unidos

Gracias a los avances tecnológicos y la apertura financiera, enviar y recibir dinero por medios digitales es cada vez más sencillo y accesible.

Sin embargo, las familias inmigrantes se siguen enfrentando a diversos obstáculos; tales como altas tarifas de envío, aplicación de restricciones por parte de los bancos y medidas de seguridad débiles.

Sin duda, no es una decisión que se pueda tomar a la ligera. Antes de aceptar los términos y condiciones de cualquier operador, presta atención a los siguientes aspectos clave:

Velocidad de la Transferencia

Disponer de efectivo rápidamente es una de las necesidades indispensables de los usuarios que reciben dinero desde Estados Unidos. El tiempo de recepción varía según el emisario y otros factores importantes:

- Tipo de banco: si la operación se realiza a través de un banco tradicional, puede demorar hasta 5 días hábiles. Por ello, es recomendable optar por una empresa especializada en transferencias internacionales.

- Días festivos o inhábiles: también pueden afectar la velocidad de recepción de dinero.

- Condiciones del banco receptor: cada institución financiera establece sus propias reglas para recepción de remesas, por lo que es recomendable consultar las condiciones específicas de tu banco.

Costo/Comisiones

Un aspecto fundamental que debes tener en cuenta al recibir dinero de Estados Unidos son las comisiones, que podrían superar el 10 % del monto total y representar una reducción importante al aporte del hogar. Considera una opción que ofrezca costos accesibles y un tipo de cambio favorable.

Seguridad y Confiabilidad

El robo de datos personales, mejor conocido como phishing, es el principal riesgo en los envíos internacionales de dinero. Para evitar ser víctima de estos fraudes, asegúrate de utilizar un medio confiable a través de una página o aplicación móvil oficiales. Adicionalmente, evita dar contraseñas e información sensible a terceros.

Facilidad de Uso

De acuerdo con el estudio Las remesas a América Latina y el Caribe 2024, el 60 % de los trabajadores migrantes en Estados Unidos envía dinero a sus madres. Es importante elegir un proveedor que entienda tus necesidades y te ofrezca plataformas confiables, seguras y fáciles de usar.

Opciones de Recepción

Si por alguna razón no puedes recibir dinero a través de transferencias bancarias, busca una opción que ofrezca envíos de dinero cerca de ti, en diferentes establecimientos como Oxxo y Walmart.

¿Qué necesitas para recibir dinero de Estados Unidos?

Independientemente del banco que elijas, los requisitos para recibir dinero se resumen en tus datos personales básicos:

- Nombre completo del beneficiario

- Número de cuenta

- Nombre y dirección del banco receptor

- Código SWIFT/BIC del banco receptor

- Dirección del beneficiario

- Nombre del banco intermediario

Los datos solicitados pueden variar según el país receptor, por lo que te pueden solicitar más o menos información. Recuerda que ninguna institución confiable te solicitará contraseñas ni información de acceso para realizar transferencias y envíos de dinero.

3 métodos para recibir dinero de Estados Unidos sin complicaciones

Si necesitas enviar y recibir dinero desde Estados Unidos a México, puedes optar por las siguientes opciones:

Recibir dinero a tu cuenta

Es una manera sencilla de recibir dinero de Estados Unidos, ya que te permite hacerlo desde la comodidad de tu casa, a través de una aplicación móvil.

En el caso de México, la mayoría de los bancos tradicionales tienden a recibir transferencias desde Estados Unidos, bajo sus propios términos y condiciones. Esto quiere decir que las comisiones y tipo de cambio varían según cada institución financiera.

Para Banorte y BBVA, el costo por transferencia internacional es de 30 dólares más IVA, sin importar el monto de envío.

Recibir dinero a través de instituciones financieras tradicionales puede suponer un alto costo, por fortuna existen alternativas más económicas.

Recibir dinero a través de Común

Común te permite enviar dinero desde Estados Unidos a Latinoamérica sin cargos en tu primer envío y con costos accesibles en los siguientes. Es la opción favorita del público inmigrante, con un idioma, intereses y objetivos en común: acercar a las familias a través de soluciones financieras accesibles y seguras.

Abre tu cuenta en Común y empieza a enviar dinero desde Estados Unidos a tu hogar sin complicaciones, tu familia podrá recibirlo en cuentas bancarias de su país o con retiro físico en sucursales.

Recibir dinero en otras plataformas

Wise

Wise es otra plataforma que ofrece envíos internacionales de dinero. Está orientada a trabajadores independientes de todo el mundo que perciben ingresos de Estados Unidos.

Aunque es una alternativa frecuente para recibir dinero electrónicamente del extranjero, no cuenta con opciones de recepción físicas, por lo que podría representar un inconveniente para las familias de migrantes.

Western Union

Western Union es una de las opciones más populares entre trabajadores migrantes en Estados Unidos, ya que permite realizar envíos de dinero en efectivo sin necesidad de una cuenta bancaria, a zonas rurales o de difícil acceso.

Es una opción adecuada para ciertas circunstancias, pero debes considerar que los montos por comisiones que impone Western Union suelen ser elevados, además de que utiliza una tasa de conversión menor a la del mercado.

El costo de envío depende de varios factores, como el medio utilizado y el país de destino. Pero la comisión puede alcanzar hasta el 6 %, sin tomar en cuenta la diferencia del tipo de cambio.

Moneygram

Por último, Moneygram es un servicio de transferencia de dinero internacional que funciona en más de 200 países, incluído México.

Tu familia recibe más por menos: envía dinero con Común desde Estados Unidos

Como puedes ver, enviar y recibir dinero de Estados Unidos no tiene por qué ser complicado. En la actualidad existen servicios financieros que buscan reducir las brechas que dificultan la comunicación entre empresas y personas.

Común es una opción al alcance de todos, que ofrece los mejores beneficios para las familias inmigrantes:

- Acceso a tarjeta de débito y app móvil

- Apertura de cuenta con la documentación oficial de tu país

- Comisiones competitivas para envíos de dinero internacional, desde solo $2.99 de comisión de transferencia.

- Sin cargos de apertura ni comisión mensual

Compara y elige la opción que mejor se adapte a tus necesidades. Recuerda que cuentas con un aliado en Común para recibir dinero de Estados Unidos sin complicaciones.

Preguntas frecuentes

¿Cuánto tiempo tarda en llegar el dinero de EE. UU. a México?

Con Común, tu dinero llega en minutos a través de transferencias bancarias. Mientras que los envíos de efectivo a establecimientos llegan en tan solo 1 hora.

¿Cuáles son las comisiones típicas por recibir dinero?

Generalmente, las comisiones para recibir dependen del monto y país. Común ofrece una tarifa desde tan solo 2.99, sin importar la cantidad de dinero dentro de los límites aplicables.

¿Necesito una cuenta corriente para recibir dinero?

Común ofrece una cuenta corriente que incluye tarjeta de débito y aplicación móvil. Pero no es indispensable, ya que puedes recibir dinero en establecimientos físicos.

¿Es seguro recibir dinero a través de plataformas digitales?

Por supuesto, Común cuenta con el respaldo de las principales instituciones financieras. Los fondos de tu cuenta Común están asegurados por la FDIC hasta $250,000 por categoría de titularidad, a través de Community Federal Savings Bank (CFSB), miembro de la FDIC, en caso de que CFSB falle.

Viviendo en Estados Unidos

Cómo construir una base financiera sólida en los EE.UU.

8 min de lectura

Comienza tu viaje financiero: Ahorros

Crear una cuenta de ahorros y establecer un fondo de emergencia son pasos cruciales en la construcción de una base financiera sólida. Un fondo de emergencia asegura que tengas una red de seguridad para gastos inesperados, evitando un revés financiero. Estos pasos son esenciales para manejar tu vida financiera de manera efectiva.

Comienza con ahorros

Abrir una cuenta de ahorros es sencillo y te proporciona un lugar seguro para guardar tu dinero. Muchos bancos ofrecen cuentas de ahorros con tasas de interés competitivas que ayudan a que tu dinero crezca con el tiempo. Al construir una base financiera sólida, los inmigrantes en los EE.UU. deben considerar los siguientes tres tipos de cuentas de ahorro. Cada tipo ofrece características y beneficios únicos que pueden ayudar en diferentes aspectos de la planificación financiera:

Cuentas de Ahorro Tradicionales

Las cuentas de ahorro tradicionales son ofrecidas por la mayoría de los bancos y cooperativas de crédito y son un buen punto de partida para quienes buscan ahorrar dinero de manera segura.

Características Clave:

- Accesibilidad: Fácilmente accesible a través de cajeros automáticos, banca en línea y sucursales bancarias.

- Tasas de Interés: Ofrecen tasas de interés más bajas en comparación con otros tipos de cuentas de ahorro, pero los fondos están seguros y asegurados por la FDIC hasta $250,000 por depositante.

- Requisitos de Saldo Mínimo: A menudo tienen bajos o nulos requisitos de saldo mínimo.

Beneficios:

- Ideal para fondos de emergencia y ahorros a corto plazo.

- Los fondos son líquidos y pueden accederse fácilmente sin penalizaciones.

- Proporciona un lugar seguro para guardar dinero mientras ganas una pequeña cantidad de interés.

Cuentas de Ahorro de Alto Rendimiento

Las cuentas de ahorro de alto rendimiento ofrecen tasas de interés más altas en comparación con las cuentas de ahorro tradicionales, mejorando el tiempo que toma hacer crecer tu dinero. Generalmente están disponibles a través de bancos en línea, los cuales pueden ofrecer mejores tasas debido a sus menores costos operativos.

Características Clave:

- Tasas de Interés Altas: Ofrecen tasas de interés significativamente más altas, lo que significa más ganancias en tus depósitos.

- Acceso en Línea: Generalmente se gestionan en línea, proporcionando un acceso y manejo conveniente.

- Requisitos de Saldo Mínimo: Pueden tener requisitos de saldo mínimo más altos para ganar las mejores tasas.

Beneficios:

- Mejor para metas de ahorro a mediano plazo debido a las mayores ganancias por intereses.

- Adecuado para construir un fondo de emergencia que pueda crecer con el tiempo.

- A menudo vienen con menos tarifas en comparación con los bancos tradicionales.

Certificados de Depósito (CDs)

Los Certificados de Depósito (CDs) son cuentas de depósito a plazo que ofrecen tasas de interés más altas a cambio de dejar tu dinero por un período de tiempo fijo. Esta es una gran opción para alguien que no necesita acceder a su dinero durante un período más largo.

Características Clave:

- Términos Fijos: El dinero debe permanecer en la cuenta por un término específico, que varía desde unos meses hasta varios años.

- Tasas de Interés Altas: Los CDs ofrecen tasas de interés más altas que una cuenta de ahorro tradicional o de alto rendimiento, particularmente con términos más largos.

- Penalizaciones por Retiro Anticipado: Retirar dinero antes de que termine el plazo puede resultar en penalizaciones significativas.

Beneficios:

- Funciona mejor para una meta de ahorro a largo plazo que no requiere acceso inmediato a los fondos.

- Proporciona un retorno de inversión predecible con tasas de interés garantizadas.

- Fomenta el ahorro disciplinado debido a las penalizaciones por retiro anticipado.

Construyendo un Fondo de Emergencia

Calcular un fondo de emergencia basado en tu ingreso involucra algunos pasos clave para asegurar que tengas un colchón financiero que pueda cubrir gastos inesperados. Aquí te explicamos cómo determinar una buena cantidad para tu fondo de emergencia:

- Determina tus Gastos Mensuales

Comienza calculando tus gastos mensuales esenciales. Estos típicamente incluyen pagos de alquiler o hipoteca, servicios (electricidad, agua, gas, internet), alimentos y suministros para el hogar, transporte (pagos del auto, seguros, gasolina, transporte público), pagos mínimos de deudas (tarjetas de crédito, préstamos), costos de salud (medicamentos, visitas al médico) y otros gastos necesarios (cuidado infantil, cuidado personal básico). - Calcula tus Gastos Mensuales Totales

Suma tus gastos mensuales esenciales para encontrar tus gastos y el costo total mensual de vida. Por ejemplo, si tus gastos mensuales son de $2,500, este es tu punto de referencia para calcular tu fondo de emergencia. - Decide el Número de Meses a Cubrir

Los asesores financieros generalmente recomiendan ahorrar lo suficiente para cubrir entre 3 y 6 meses de gastos de vida moderados. La cantidad exacta depende de tu situación personal, estabilidad laboral y nivel de comodidad. Para aquellos con ingresos más estables y menor riesgo de pérdida de empleo, tres meses pueden ser suficientes. Aquellos con ingresos menos estables o mayor riesgo pueden apuntar a seis meses o más. - Calcula tu Fondo de Emergencia

Puedes multiplicar tus gastos mensuales totales por el número de meses que deseas cubrir. Usando el ejemplo anterior:

- Tres meses: $2,500 x 3 = $7,500

- Seis meses: $2,500 x 6 = $15,000

- Ajusta según Factores Personales

Considera cualquier factor adicional que pueda afectar tus necesidades:

- Dependientes: Si tienes hijos u otros dependientes, quizás quieras ahorrar más.

- Condiciones de Salud: Si tienes gastos médicos continuos, inclúyelos.

- Industria Laboral: Si trabajas en una industria propensa a despidos, considera un fondo más grande.

Construir un fondo de emergencia es un paso esencial hacia la seguridad financiera. Al calcular cuidadosamente tus gastos mensuales, determinar la cantidad de meses que necesitas cubrir y ajustar según factores personales, puedes crear un colchón financiero que te proteja contra gastos inesperados. Ya sea que apuntes a tres o seis meses de cobertura, tener un fondo de emergencia te brindará tranquilidad y estabilidad, asegurando que estés preparado para los desafíos financieros que puedan surgir.

Domina tu flujo de efectivo y presupuesto

El manejo efectivo del flujo de efectivo y el presupuesto son fundamentales para mantener las finanzas personales y la estabilidad financiera. Al rastrear tus ingresos y gastos, puedes tomar decisiones financieras informadas y evitar gastar de más.

- Rastrea tus ingresos y gastos: Crea un registro detallado de tus ingresos mensuales y clasifica tus gastos. Esto te ayudará a entender a dónde va tu dinero e identificar áreas donde puedes reducir costos.

- Establece un presupuesto realista: Desarrolla un presupuesto mensual que priorice los gastos esenciales, ahorros e inversiones. Seguir un presupuesto asegura que vivas dentro de tus posibilidades y apartes dinero para necesidades futuras.

- Aborda las deudas y construye tu crédito: La gestión de deudas es un componente crítico de la salud financiera. Enfócate en eliminar las deudas de alto interés, como las de tarjetas de crédito, y trabaja para construir un buen historial crediticio.

- Deuda de alto interés: Prioriza el pago de cualquier deuda de alto interés que tengas. Esto te mantendrá más líquido con una mejor oportunidad para ahorrar e invertir en un período más corto de tiempo.

- Construye y mantén un buen crédito: Un buen puntaje de crédito abre puertas a mejores oportunidades financieras. Si pagas tus facturas a tiempo y mantienes bajos los saldos de tus tarjetas de crédito, puedes evitar contraer deudas innecesarias y tener un historial financiero exitoso.

Dominar tu flujo de efectivo y presupuesto es crucial para la estabilidad financiera. Al rastrear diligentemente tus ingresos y gastos, puedes tomar decisiones informadas y evitar gastar de más. Establecer un presupuesto realista te ayuda a priorizar los gastos esenciales, ahorros e inversiones, asegurando que vivas dentro de tus posibilidades. La gestión efectiva de deudas y la construcción de un buen crédito también son componentes clave, ya que reducen las cargas financieras y abren mejores oportunidades. Juntas, estas prácticas sientan las bases para un futuro financiero seguro y próspero.

Invierte en tu futuro: Ahorros para jubilación y educación

Invertir en tu futuro es vital para la seguridad financiera a largo plazo. Comienza a ahorrar para la jubilación y considera los planes de ahorro para la educación si tienes hijos.

- Planificación para la jubilación: Contribuye dinero a cuentas de jubilación como un 401(k) o una IRA. Estas cuentas ofrecen ventajas fiscales y ayudan a garantizar que tengas suficiente dinero para vivir cómodamente en tus años posteriores.

- Ahorra para la educación: Los gastos educativos pueden ser significativos. Comienza un plan de ahorro universitario, como un plan 529, para ahorrar para los gastos educativos de tus hijos. Estos planes ofrecen beneficios fiscales y pueden aliviar la carga financiera de la educación superior.

- Explora fondos mutuos: Los fondos mutuos son una excelente manera de diversificar tus inversiones y hacer crecer tu riqueza con el tiempo. Ofrecen gestión profesional y una gama de opciones de inversión para adaptarse a diferentes niveles de riesgo.

Busca orientación profesional: Asesores financieros y profesionales de impuestos

Navegar por las complejidades de las finanzas personales puede ser desalentador. Si buscas consejo de un asesor financiero o un profesional de impuestos, pueden ayudarte a tomar decisiones mejor informadas y optimizar tu salud financiera.

- Consulta a asesores financieros: Un asesor financiero puede ayudarte a crear un plan financiero personalizado, establecer metas financieras realistas y brindarte asesoramiento sobre inversiones y ahorros.

- Trabaja con profesionales de impuestos: Los profesionales de impuestos pueden ayudarte a comprender tu responsabilidad fiscal, maximizar tus deducciones y asegurarte de cumplir con las leyes fiscales. Esto puede ahorrarte dinero y prevenir problemas legales.

Invertir en tu futuro es esencial para lograr la seguridad financiera a largo plazo. Al contribuir a cuentas de jubilación y establecer planes de ahorro para la educación, puedes asegurarte una jubilación cómoda y aliviar la carga financiera de la educación superior de tus hijos. Explorar los fondos mutuos te permite diversificar y hacer crecer tu riqueza. Además, buscar orientación profesional de asesores financieros y profesionales de impuestos puede ayudarte a tomar decisiones informadas y optimizar tu situación financiera, poniéndote en el camino hacia un futuro seguro y próspero.

Construye tu sueño americano: Asegura tu futuro financiero hoy

Construir una base financiera sólida en los EE.UU. es esencial para los inmigrantes que buscan alcanzar estabilidad y prosperidad. Al crear una cuenta de ahorros, establecer un fondo de emergencia, manejar tu flujo de efectivo y presupuestar sabiamente, puedes asegurar tu futuro financiero. Además, invertir en planes de ahorro para la jubilación y la educación, así como buscar orientación profesional de asesores financieros y profesionales de impuestos, fortalecerá aún más tu base financiera. Estos pasos no solo proporcionan seguridad financiera inmediata, sino que también allanan el camino para el éxito financiero a largo plazo. Recuerda, cada pequeño paso que tomes hoy contribuye a un futuro financiero estable y próspero en los EE.UU.

Viviendo en Estados Unidos

Visa de cónyuge CR1/IR1: guía completa para latinoamericanos casados con ciudadanos de EE.UU.

8 min de lectura

Visa de cónyuge CR1: guía completa para inmigrantes casados con ciudadanos de EE.UU.

Casarse es un hito importante. Cuando uno de los cónyuges es ciudadano de EE.UU. y el otro vive en el extranjero, el proceso de inmigración puede sentirse abrumador, especialmente cuando empiezas a ver términos como visa IR1, visa CR1, Formulario I-130, NVC y entrevista consular.

Ya sea que tu cónyuge esté esperando en México, Colombia u otro país de Latinoamérica, entender el proceso puede ayudarte a reducir el estrés y prepararte para cada etapa.

Esta guía explica el proceso de la visa IR1 y CR1 en términos simples, incluyendo plazos, costos, documentos requeridos y qué esperar durante la entrevista consular.

Esta guía es solo para fines informativos y no constituye asesoría legal.

¿Qué es la visa de cónyuge IR1/CR1?

Las visas IR1 y CR1 son ambas visas de inmigrante disponibles para cónyuges de ciudadanos de EE.UU., que les permiten entrar a Estados Unidos como residentes permanentes legales. La diferencia clave entre ellas radica en la duración del matrimonio al momento de la emisión de la visa. En ambos casos, el estatus de residente permanente comienza al entrar a EE.UU., y la green card física se envía al titular poco después de llegar.

¿Quién califica?

Generalmente, puedes calificar si:

- Estás legalmente casado/a con un/a ciudadano/a de EE.UU.

- El matrimonio es genuino y no solo con fines migratorios

- El/la ciudadano/a de EE.UU. presenta el Formulario I-130 ante USCIS

- Ambos cónyuges cumplen con los requisitos de documentación y elegibilidad establecidos por USCIS y el Departamento de Estado de EE.UU.

- El/la ciudadano/a de EE.UU. debe generalmente demostrar capacidad financiera para mantener al cónyuge inmigrante (Formulario I-864, Affidavit of Support), cumpliendo al menos el 125% de las pautas federales de pobreza.

- El cónyuge extranjero no debe ser inadmisible a EE.UU. (por ejemplo, debido a ciertos antecedentes penales, violaciones migratorias previas, motivos de salud, etc.), o debe obtener una exención si aplica.

A diferencia de las visas de prometido/a, las IR1/CR1 están diseñadas para parejas que ya están legalmente casadas.

Para muchas familias inmigrantes, el proceso comienza mientras uno de los cónyuges permanece en países como México o Colombia y espera el procesamiento consular en lugares como Ciudad Juárez, Ciudad de México o Bogotá.

IR1 vs CR1: ¿cuál es la diferencia?

Aunque las visas IR1 y CR1 siguen el mismo proceso de solicitud, llevan a diferentes tipos de green cards. La distinción clave es si el matrimonio tiene menos de dos años o al menos dos años cuando se emite la green card.

| Característica | Visa CR1 | Visa IR1 |

|---|---|---|

| Duración del matrimonio | Menos de 2 años | 2 años o más |

| Tipo de green card | Residencia permanente condicional | Residencia permanente |

| Validez de la green card | 2 años | 10 años |

| Trámite adicional requerido | Se deben eliminar condiciones posteriormente | No se requiere eliminar condiciones |

| Base de elegibilidad | Casado/a con ciudadano/a de EE.UU. | Casado/a con ciudadano/a de EE.UU. |

Si el matrimonio tiene menos de dos años cuando se otorga la residencia permanente, el cónyuge generalmente recibe residencia condicional a través de una visa CR1. Las parejas luego presentan una solicitud para eliminar esas condiciones. Si el matrimonio tiene al menos dos años, el cónyuge generalmente recibe una visa IR1 y una tarjeta de residente permanente estándar.

IR1/CR1 vs K-3 vs K-1: ¿cuál necesitas?

Antes de comenzar una solicitud, es importante entender qué categoría de visa corresponde a tu situación. Las visas IR1, CR1, K-1 y K-3 fueron creadas para diferentes etapas de una relación.

IR1 o CR1

Estas visas son para parejas que ya están casadas. Después de la aprobación y la entrada a EE.UU., el cónyuge se convierte en residente permanente.

Visa K-1 de prometido/a

La visa K-1 es para parejas que aún no están casadas. El/la prometido/a extranjero/a entra a EE.UU., la pareja se casa y luego solicita ajuste de estatus.

Visa K-3

Aunque la categoría K-3 aún existe en la ley migratoria, rara vez se usa en la práctica hoy en día. La mayoría de las parejas casadas siguen el proceso IR1 o CR1.

Para parejas que ya están casadas y viven separadas debido al procesamiento migratorio, la ruta de la visa de cónyuge es generalmente la vía que se considera.

Proceso de solicitud paso a paso

De principio a fin, el proceso IR1/CR1 está diseñado para verificar la relación, revisar el patrocinio financiero y confirmar que el cónyuge inmigrante es elegible para la residencia permanente. Si bien el plazo exacto varía, la mayoría de las parejas pasan por la misma serie de pasos antes de que se emita la visa.

Paso 1: Presentar el Formulario I-130

El/la ciudadano/a de EE.UU. inicia el proceso presentando el Formulario I-130, Petición de Familiar Extranjero, ante USCIS.

El propósito de la petición es establecer que existe una relación matrimonial válida.

La evidencia de respaldo generalmente incluye:

- Certificado de matrimonio

- Fotos juntos

- Registros financieros conjuntos

- Registros de comunicación

- Otra evidencia que demuestre un matrimonio genuino (un matrimonio legal celebrado de buena fe)

Paso 2: Revisión de USCIS

USCIS revisa la petición y la documentación de respaldo. Si se necesita información adicional, USCIS puede emitir una Solicitud de Evidencia (RFE).

Una vez aprobada, el caso se envía al Centro Nacional de Visas (NVC).

Paso 3: Procesamiento en el NVC

El NVC asigna un número de caso y solicita formularios adicionales, tarifas, documentos civiles y documentación de patrocinio financiero.

Esta etapa generalmente incluye:

- Formulario DS-260

- Affidavit of Support (Formulario I-864)

- Documentos civiles

- Información del pasaporte

- Actas de nacimiento

- Registros de matrimonio

Paso 4: Examen médico

Antes de la entrevista, el cónyuge inmigrante debe completar un examen médico con un médico panel autorizado. También pueden requerirse vacunas obligatorias.

Paso 5: Entrevista consular

Una vez completo el caso, se programa la entrevista en la embajada o consulado de EE.UU. correspondiente.

Para muchos solicitantes en Latinoamérica, esto puede ocurrir en:

- Ciudad Juárez, México

- Ciudad de México, México

- Bogotá, Colombia

- Guatemala City, Guatemala

- San Salvador, El Salvador

- Santo Domingo, República Dominicana

Paso 6: Entrar a Estados Unidos

Si se aprueba la visa, el cónyuge puede viajar a EE.UU. y entrar como residente permanente. La green card se emite después de la llegada.

Lista de verificación de documentos requeridos

La preparación de documentos es una de las partes más importantes del proceso IR1/CR1. Los registros faltantes, formularios incompletos o inconsistencias entre documentos pueden retrasar un caso, por lo que es útil recopilar los papeles clave lo antes posible en lugar de esperar a que comience cada etapa.

Aunque cada caso es diferente, los solicitantes generalmente necesitan:

- Pasaporte válido

- Certificado de matrimonio

- Acta de nacimiento

- Formulario DS-260

- Formulario I-864 Affidavit of Support

- Fotos tamaño pasaporte

- Certificados policiales cuando se requieran

- Resultados del examen médico

- Evidencia de matrimonio genuino

- Documentación financiera del/la ciudadano/a de EE.UU.

Pueden requerirse documentos originales y traducciones certificadas dependiendo del país y el caso específico. Muchos de los documentos requeridos a lo largo del proceso IR1/CR1 serán revisados más de una vez por diferentes agencias gubernamentales. Mantener copias organizadas y verificar que los nombres, fechas e información personal sean consistentes en todos los registros puede ser útil.

Plazos y costos: qué esperar

El tiempo y el costo no los determina una sola tarifa de solicitud. El proceso involucra etapas separadas administradas por USCIS, el NVC y una embajada o consulado de EE.UU., cada uno con sus propios requisitos de procesamiento y gastos asociados.

Los tiempos de procesamiento pueden variar según:

- Carga de trabajo de USCIS

- Procesamiento del NVC

- Disponibilidad del consulado

- Solicitudes de evidencia adicional

- Demanda específica del país

A diferencia de algunas categorías migratorias, el proceso IR1 y CR1 no tiene un plazo fijo. Algunos casos avanzan más rápido que otros, mientras que otros pueden tardar más de un año desde la presentación hasta la emisión de la visa.

Costos comunes

Si bien los costos no son fijos y cada caso es único, los gastos típicos que puedes esperar incluyen:

- Tarifa de presentación del Formulario I-130

- Tarifa de visa de inmigrante DS-260

- Examen médico

- Vacunas

- Servicios de traducción

- Costos de recopilación de documentos

- Gastos de viaje relacionados con la entrevista

Las tarifas gubernamentales pueden cambiar con el tiempo, por lo que los solicitantes siempre deben verificar los costos más actualizados directamente en USCIS y el Departamento de Estado de EE.UU.

La entrevista consular: qué esperar

La entrevista consular es el último paso importante antes de que se pueda emitir una visa de cónyuge. En esta etapa, el gobierno ya ha revisado la petición, los documentos de respaldo, los formularios de patrocinio financiero y los resultados del examen médico. La entrevista le da a un oficial consular la oportunidad de verificar la información en la solicitud y abordar cualquier pregunta pendiente.

Si bien cada entrevista es única, el oficial puede hacer preguntas sobre:

- La historia de tu relación

- Tu boda

- Comunicación diaria

- Planes futuros juntos

- Empleo y finanzas

- Historial migratorio anterior

El objetivo de la entrevista es confirmar que el matrimonio es genuino y que se cumplen todos los requisitos de elegibilidad. Si se aprueba la visa, el oficial consular generalmente retiene temporalmente el pasaporte para que se pueda emitir la visa de inmigrante.

Después de llegar: construyendo su vida financiera juntos

Recibir una visa IR1 o CR1 es un hito importante, pero es solo el comienzo de establecer vida juntos en Estados Unidos.

Muchos inmigrantes recién llegados necesitan:

- Pagar renta y servicios

- Construir historial financiero

- Enviar dinero a familiares en Latinoamérica

- Gestionar gastos cotidianos

- Recibir depósito directo de un empleador

Un desafío común para los inmigrantes recién llegados es abrir una cuenta bancaria antes de recibir un Número de Seguro Social.

Cómo Común puede ayudar durante la transición

Para parejas separadas durante el proceso de inmigración, Común ofrece servicios de remesas para personas en EE.UU. que necesitan enviar dinero a familiares en Latinoamérica; pueden hacerlo directamente desde la app. Esto puede ser útil durante los meses de espera entre la aprobación de USCIS, el procesamiento del NVC y la entrevista de visa.

Cuando el cónyuge inmigrante llega a EE.UU., Común ofrece a los clientes elegibles la posibilidad de abrir una cuenta usando un pasaporte o más de 100 IDs latinoamericanas aceptadas. Además, Común ofrece servicios para pagos cotidianos, aceptación de depósito directo disponible desde el primer día, soporte al cliente en español y una tarjeta de débito virtual desde el primer día de apertura de la cuenta.

Planificando tu transición a Estados Unidos

El proceso de visa IR1 y CR1 puede parecer complicado al principio, pero entender y prepararse para cada etapa puede hacer que el proceso se sienta más manejable.

Para muchas familias inmigrantes, el viaje puede incluir meses de espera, recopilación de documentos, asistencia a citas médicas y preparación para la entrevista consular. El proceso requiere paciencia, pero también crea un camino para que los cónyuges construyan una vida juntos en Estados Unidos.

Mientras esperas, Común puede ayudarte a enviar dinero a tu cónyuge en Latinoamérica desde la app. Cuando lleguen, los clientes elegibles pueden abrir una cuenta con pasaporte o más de 100 IDs latinoamericanas aceptadas para comenzar a gestionar sus finanzas cotidianas mientras se instalan en EE.UU.

Preguntas frecuentes

¿Cuál es la diferencia entre una visa IR1 y una CR1?

La diferencia principal es la duración del matrimonio. Una visa CR1 generalmente se emite cuando el matrimonio tiene menos de dos años, mientras que una visa IR1 aplica cuando el matrimonio ha alcanzado al menos dos años.

¿Cuánto tarda obtener una visa IR1 o CR1?

Los tiempos de procesamiento varían considerablemente dependiendo de USCIS, el NVC y el consulado que maneja el caso. Los plazos deben verificarse a través de fuentes gubernamentales oficiales.

¿Cuánto cuesta en total la visa IR1/CR1?

Los costos comúnmente incluyen tarifas gubernamentales de presentación, tarifas de procesamiento de visa, exámenes médicos, vacunas, traducciones y gastos de viaje. El total exacto varía por caso y país.

¿Qué documentos necesito para la solicitud de visa de cónyuge?

Los solicitantes generalmente necesitan pasaporte, certificado de matrimonio, acta de nacimiento, documentos de patrocinio financiero, formularios de solicitud de visa, registros del examen médico y evidencia que respalde el matrimonio.

¿Puedo trabajar en EE.UU. con una visa IR1 o CR1?

Sí, después de entrar a EE.UU. como residente permanente a través de una visa IR1 o CR1 aprobada.

¿Qué pasa en la entrevista consular?

Un oficial consular revisa la solicitud y hace preguntas sobre la relación, la elegibilidad y la documentación de respaldo. El propósito es verificar la información ya presentada.

¿Necesito un abogado para la solicitud de IR1/CR1?

Algunas parejas completan el proceso por su cuenta, mientras que otras buscan orientación profesional. La decisión depende de la complejidad del caso, el historial migratorio previo u otras consideraciones legales.

¿Puedo solicitar IR1/CR1 desde dentro de EE.UU.?

Las categorías IR1 y CR1 generalmente están asociadas con el procesamiento consular en el extranjero. Las personas ya presentes en EE.UU. pueden tener otras opciones migratorias dependiendo de sus circunstancias. Revisar la guía oficial de USCIS es importante ya que las situaciones varían.

Común es una empresa de tecnología financiera y no un banco. Los servicios bancarios son proporcionados por Community Federal Savings Bank, Miembro FDIC. La Tarjeta de Débito Visa® de Común es emitida por Community Federal Savings Bank. Común es una empresa de tecnología financiera y no un banco ni transmisor de dinero con licencia. Los servicios de pagos entre personas son proporcionados por Cross River Bank. Servicio de remesas provisto por Service UniTeller, Inc. Las tarifas de remesas comienzan en $2.99 pero pueden variar. Común Inc. puede generar ingresos de la conversión de divisas extranjeras.

Viviendo en Estados Unidos

¿Cuál es el mejor seguro médico en Estados Unidos? Guía completa

8 min de lectura

¿Cuál es el mejor seguro médico en Estados Unidos?

Contar con cobertura médica es indispensable para asegurarte de recibir la atención necesaria en caso de necesitarla. Además, también es una manera de invertir en el futuro al prevenir gastos mayores derivados de intervenciones costosas.

En Estados Unidos existen varias opciones de seguros médicos, por lo que no es posible señalar a uno solo como “el mejor”, ya que eso depende de tus necesidades y presupuesto.

Aunque el acceso a la atención médica es una necesidad básica, el proceso de contratación de un seguro de salud puede ser confuso para la comunidad inmigrante.

Por ello, a continuación te mostraremos una comparativa de las aseguranzas médicas más importantes en Estados Unidos, los criterios clave a evaluar y la resolución de algunas dudas frecuentes para que elijas la mejor opción para proteger tu vida y la de tu familia.

Factores a considerar al elegir un seguro médico

Antes de elegir un plan de seguro médico, analiza con detenimiento tus necesidades personales y familiares, así como los beneficios, las condiciones médicas y las características de cada opción.

Estos son los puntos clave que debes tener en cuenta antes de firmar cualquier contrato.

- Nivel de cobertura.

Hay opciones de seguros médicos que únicamente cubren los servicios médicos básicos, mientras que hay otros que sí ofrecen cobertura integral, que incluye hospitalización, consultas médicas con especialistas y medicamentos recetados. Analiza tus necesidades médicas y las de tu familia para tener una idea de qué tipo de cobertura es la adecuada.

- Costo mensual de la prima.

El nivel de cobertura determinará el costo que deberás cubrir cada mes. Asegúrate de que esta cantidad sea sostenible para tus finanzas a largo plazo.

- Deducibles y copagos.

Se trata de dos datos que debes tener muy claros antes de contratar un seguro. El deducible es la cantidad de dinero que debes cubrir antes de que la compañía de seguro comience a pagar la atención médica; mientras que el copago es la tarifa que debes pagar cada vez que utilizas un servicio médico.

- Red de hospitales y doctores disponibles.

Revisa que el plan de seguro médico ofrezca una amplia red de hospitales y clínicas cerca de tu domicilio o trabajo para facilitar el acceso a la atención médica cuando la necesites.

- Requisitos de elegibilidad.

Como inmigrante en Estados Unidos, debes tener en cuenta que varios servicios, como los seguros médicos, solicitan requisitos relacionados con el estatus migratorio, residencia en el país e ingresos mínimos.

- Beneficios adicionales.

Otro punto relevante a evaluar es la disponibilidad de beneficios adicionales, como atención preventiva, salud mental, programas de bienestar y cobertura de maternidad.

Recuerda que el hecho de que un seguro tenga un bajo precio no significa que sea la mejor opción, ya que esto depende de tus necesidades específicas y las de tu familia.

Opciones de seguros médicos en Estados Unidos

El mercado de seguros médicos de Estados Unidos se compone de una variedad de planes tanto públicos como privados.

Estas son algunas opciones de seguros médicos que debes conocer.

- Seguro médico a través del Mercado de Salud (ACA).

Los planes de salud en virtud de la Ley de Cuidado de Salud a Bajo Precio (ACA) corresponden a un programa público federal o estatal. Estos deben incluir atención médica esencial y medicamentos básicos. También hay algunas opciones con subsidios que ofrecen descuentos bajo condiciones de ingresos mínimos.

- Medicaid.

Se trata de un programa público destinado a personas de bajos ingresos cuya cobertura de salud protege a niños, mujeres embarazadas, personas con discapacidad y familias. Generalmente, no tiene costo, pero algunos servicios pueden requerir copagos.

- Medicare.

Es un programa orientado a atender a personas mayores de 65 años. Se divide de la siguiente manera:

- Part A: hospitalización.

- Part B: servicios médicos.

- Part C: Medicare Advantage, administrado por aseguradoras privadas que ofrecen otros beneficios.

- Planes privados y seguros a través del empleador.

Los seguros médicos privados se contratan directamente con la compañía o se ofrecen como prestación por parte de un empleador. Estos planes incluyen varios niveles de cobertura, así como una amplia red de proveedores.

Comparativa de los seguros médicos más comunes

Recuerda que más que una póliza de seguro, un plan de salud ofrece protección para ti y tu familia, por lo que vale la pena tomarte el tiempo necesario para buscar la mejor opción.

Aquí tienes una tabla comparativa de los planes de seguros médicos más importantes de Estados Unidos.

Tipo de plan

Beneficiarios

Costos aproximados

Cobertura principal

Mercado ACA

Personas que no cuentan con seguro privado por el empleador.

Los costos varían según la cobertura. También pueden incluir subsidios para reducir el precio.

Incluyen beneficios esenciales: hospitalización, atención preventiva, medicamentos, servicios de emergencia, etc.

Medicaid

Personas con bajos ingresos.

Cobertura gratuita con copagos accesibles.

Amplia cobertura de servicios médicos y hospitalarios en todo el país.

Medicare

Personas mayores de 65 años y con algunos tipos de discapacidades.