Envíos Internacionales

¿Qué bancos tienen Zelle en México? Lo que debes saber en 2026

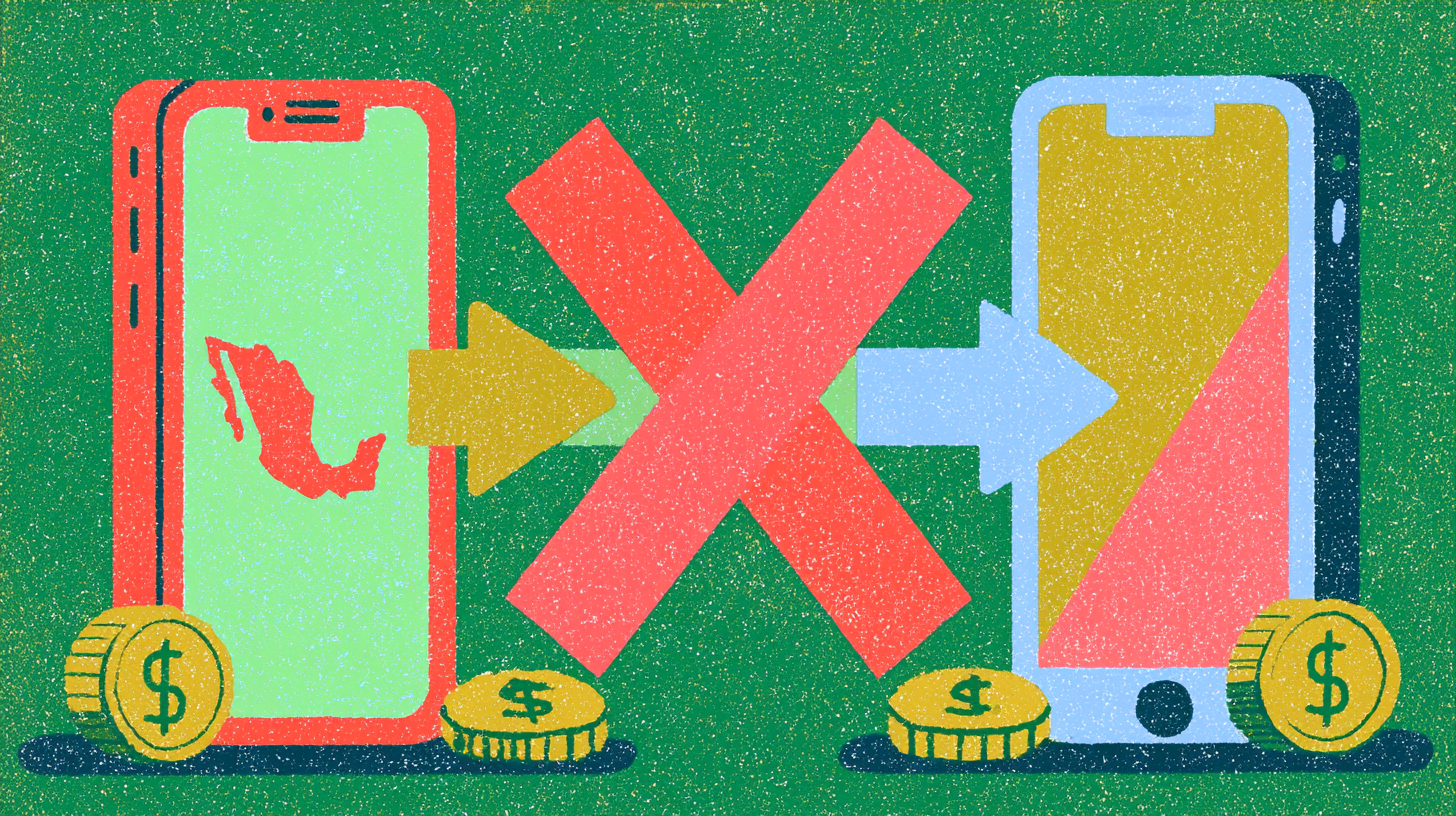

Zelle no envía dinero directamente a México. Conoce por qué, qué bancos soportan Zelle en EE.UU. y las mejores alternativas para enviar remesas a México en 2026.

8 min read

17 Jul 2026

¿Qué bancos tienen Zelle en México? Lo que debes saber en 2026

Zelle no envía dinero directamente a México. Zelle solo funciona entre cuentas bancarias y cooperativas de crédito elegibles dentro de Estados Unidos.

Si estás buscando formas de enviar dinero a tu familia en México, puede que hayas buscado 'qué bancos tienen Zelle en México' o estés intentando entender si Zelle funciona internacionalmente. Esta es una confusión común para familias inmigrantes en EE.UU. Esto sucede porque muchas personas ya usan Zelle para pagos de renta, dividir facturas o enviar dinero a amigos, así que es natural asumir que también puede usarse para enviar dinero a México.

Ningún banco mexicano ofrece oficialmente Zelle para recibir transferencias desde EE.UU., y Zelle en sí no está diseñado para transferencias internacionales de dinero ni conversión de divisas. Sin embargo, eso no significa que no tengas opciones.

¿Qué es Zelle y cómo funciona?

Zelle es un servicio de pago digital que facilita transferencias entre personas en bancos asociados seleccionados en Estados Unidos. Es conocido por su velocidad, con transferencias que aparecen en minutos, y por su amplia cobertura en EE.UU. En lugar de descargar un servicio de transferencia separado, muchas personas acceden a Zelle directamente a través de la app móvil de su banco.

Algunas instituciones financieras de EE.UU. que soportan Zelle incluyen: Bank of America, Chase, Wells Fargo, Citi, PNC y muchos más.

¿Por qué Zelle no funciona para enviar dinero a México?

Las transferencias de dinero transfronterizas requieren instituciones financieras, redes de pago, aprobaciones regulatorias, procedimientos de verificación de identidad y sistemas de liquidación internacional. Zelle fue construido alrededor de sistemas de pago domésticos en EE.UU. Por esto, el servicio no soporta transferencias directas desde cuentas bancarias de EE.UU. a destinatarios en México.

Alternativas para enviar dinero a México desde EE.UU. (comparación 2026)

| Servicio | Tarifas iniciales típicas | Velocidad de entrega | Modelo de tipo de cambio | Retiro en efectivo |

|---|---|---|---|---|

| Remitly | Varía; ~$1.99+ para depósito bancario a México | Express: minutos a mismo día; Economy: 3–5 días | Aplica margen de tipo de cambio | Sí |

| Wise | Desde ~0.48% de la transferencia; se muestra por adelantado | Generalmente mismo día a 2 días | Tasa de mercado medio, sin margen | Limitado (corredores selectos) |

| Xoom | Depende del método de pago y destino | Minutos a 1 día | Aplica margen de tipo de cambio | Sí |

| Western Union | Varía ampliamente por método y destino | Minutos a varios días | Aplica margen de tipo de cambio | Sí (extensa red de agentes) |

| Común | Desde $2.99 vía UniTeller; puede variar | Varía por destino y método | Tasas mostradas antes de la transferencia | Sí (dependiendo de la opción de entrega) |

Las tarifas, tipos de cambio y tiempos de entrega varían según el monto de transferencia, destino, método de fondeo y opción de pago. En 2026, se aplica un impuesto federal especial del 1% a las transferencias financiadas con efectivo. Las transferencias financiadas con banco, débito y crédito están exentas.

¿Cómo el nuevo impuesto del 1% afecta las remesas a México?

A partir de 2026, se aplica un impuesto federal del 1% a ciertas transferencias de remesas. El impuesto aplica cuando pagas con efectivo, giro postal o cheque de caja. Las transferencias financiadas desde una cuenta bancaria de EE.UU. o con tarjeta de débito o crédito emitida en EE.UU. están exentas por ley.

Preguntas frecuentes

¿Zelle funciona en México?

No. Zelle no soporta transferencias internacionales. No existe ningún banco mexicano que ofrezca Zelle para recibir dinero desde EE.UU.

¿Cuál es la mejor app para enviar dinero a México?

Depende de tu situación específica. Común ofrece transferencias desde $2.99 con precios transparentes. Visita comun.app/remittances para más información.

Servicio de remesas provisto por Service UniTeller, Inc. Las tarifas de remesas comienzan en $2.99 pero pueden variar. Común Inc. puede generar ingresos de la conversión de divisas extranjeras.

Sobre Común

Común busca brindar apoyo a la comunidad latina en Estados Unidos. Ofrece una cuenta débito que se puede abrir con más de 100 IDs válidas de Latinoamérica y una app disponible en español.

Visita el sitio de Común o descarga la app gratis para conocer más de la oferta completa y los términos aplicables.

Olivia Rhye

Community Partner

Pagos instantáneos

Bancos que usan Zelle en 2026: Cómo enviar y recibir dinero en EE.UU.

8 min de lectura

Bancos que usan Zelle en 2026: cómo enviar y recibir dinero en EE.UU.

Zelle está integrado directamente en muchas cuentas bancarias en EE.UU., lo que lo ha convertido en una de las formas más utilizadas para enviar dinero. Hoy en día, más de 2,000 bancos y cooperativas de crédito ofrecen acceso al servicio.

Entender cómo funciona esa red es clave para saber si puedes usarlo con tu cuenta. Desde abril de 2025, Zelle ya no está disponible como app independiente. El acceso depende completamente de si tu banco forma parte de la red.

¿Qué es Zelle?

Zelle es una red de pagos entre personas (P2P) propiedad de Early Warning Services LLC (EWS), una empresa cofundada por siete de los bancos más grandes de EE.UU.: Bank of America, Capital One, Chase, PNC, Truist, U.S. Bank y Wells Fargo. Permite enviar dinero directamente de una cuenta bancaria a otra usando solo un número de teléfono o correo electrónico. Las transferencias generalmente se completan en minutos.

¿Cuáles son los beneficios de Zelle?

El principal atractivo de Zelle es su velocidad, simplicidad y conveniencia. Las transferencias se completan generalmente en minutos y se mueven directamente entre cuentas bancarias sin necesidad de cargar fondos en una app o billetera digital separada. En la mayoría de los casos, no hay tarifas para enviar o recibir dinero, lo que lo hace una opción práctica para pagos cotidianos como renta, gastos compartidos o pagos entre amigos y familia.

Como Zelle está integrado en la app de tu banco, generalmente no hay configuración adicional más allá de registrar tu correo electrónico o número de teléfono.

¿Por qué importa el soporte del banco?

A partir del 1 de abril de 2025, Zelle solo puede ser accesado a través de instituciones financieras participantes. Si tu banco o cooperativa de crédito no soporta Zelle, generalmente no puedes usar el servicio.

Lista de bancos que soportan Zelle

Zelle tiene más de 2,300 instituciones financieras asociadas. Para buscar un banco o cooperativa específica, visita zellepay.com/get-started.

A continuación, una lista representativa (no exhaustiva) de instituciones financieras que actualmente ofrecen Zelle:

| Nombre | Límite de transferencia |

|---|---|

| INSTITUCIONES FINANCIERAS TRADICIONALES | |

| Bank of America | Hasta $3,500 USD por día |

| Chase | Límite dinámico; generalmente entre $500 y $10,000 USD por día |

| Citi Bank | Hasta $2,500 USD por día para cuentas abiertas más de 30 días |

| TD Bank | $1,000 USD para transferencias instantáneas; hasta $2,500 USD para transferencias programadas |

| PNC Bank | Generalmente $500 a $2,500 USD por día |

| Wells Fargo | Hasta $3,500 USD por día |

| BANCOS DIGITALES | |

| Ally Bank | Hasta $600 USD por día |

| Discover Bank | $500 USD por transacción; $1,000 USD por día |

| SoFi | Hasta $1,000 USD por día |

| Truist Bank | Generalmente $2,000 USD por día hasta $10,000 USD por mes |

| EverBank | Hasta $2,000 USD por día |

| COOPERATIVAS DE CRÉDITO | |

| BECU (Boeing Employees Credit Union) | $1,500 USD por día (instantáneas); $3,000 USD por día (estándar) |

| Bethpage Federal Credit Union | Los límites varían por cuenta y membresía |

| Delta Community Credit Union | Los límites varían por cuenta y membresía |

| First Tech Federal Credit Union | Los límites varían por cuenta y membresía |

| Navy Federal Credit Union | Los límites varían por cuenta y membresía |

Los límites de Zelle dependen de factores como la antigüedad de la cuenta, el historial de transacciones y los criterios de riesgo de cada institución. Consulta a tu institución financiera para la información más actualizada.

¿Cómo registrarse en Zelle a través de tu banco?

Desde que la app independiente de Zelle fue descontinuada, debes registrarte a través de la app de un banco o cooperativa de crédito participante:

- Abre la app móvil de tu banco y busca 'Zelle' en la sección de pagos o transferencias

- Selecciona 'Registrarse en Zelle' o 'Enviar dinero con Zelle'

- Ingresa tu número de teléfono o correo electrónico de EE.UU.

- Verifica tu identidad con un código de verificación

- Ya puedes enviar y recibir dinero usando el número de teléfono o correo del destinatario

Tanto el emisor como el destinatario deben estar registrados en Zelle a través de instituciones financieras participantes. Si el destinatario no está registrado, recibirá instrucciones. Si no completa el registro en el tiempo aplicable, la transacción puede cancelarse y reembolsarse.

¿Es seguro Zelle? Estafas comunes que debes evitar

Zelle usa cifrado y protocolos de seguridad a nivel bancario y opera dentro de las apps de instituciones financieras participantes. Sin embargo, muchos problemas reportados con Zelle están asociados con fraudes y estafas de ingeniería social.

Como las transferencias de Zelle generalmente se procesan rápidamente y pueden ser difíciles o imposibles de revertir una vez autorizadas, los estafadores pueden intentar presionar a los usuarios para enviar fondos.

Estafas comunes de Zelle en 2026:

Alertas falsas de fraude bancario:

Los estafadores pueden enviar mensajes que parecen venir de tu banco preguntando si autorizaste una transacción. Luego puede llegar una llamada de alguien que afirma representar al banco, instruyéndote a transferir fondos para 'revertir' el fraude.

Estafas de suplantación:

Los estafadores pueden pretender representar a un banco, agencia gubernamental u organización de confianza y presionar a las víctimas para enviar dinero inmediatamente.

Estafas en plataformas de mercado:

Estafadores en plataformas como Facebook Marketplace o Craigslist pueden solicitar pago a través de Zelle. Después de enviar los fondos, el artículo puede nunca llegar.

Estafas de sobrepago:

Un estafador puede afirmar haber enviado dinero 'accidentalmente' y pedir que se devuelva. Su pago original puede revertirse o resultar fraudulento.

Cómo mantenerte seguro:

- Usa Zelle principalmente con personas que conoces y en quienes confías

- Nunca envíes dinero para 'verificar' tu cuenta o revertir un fraude

- Si recibes una llamada inesperada que dice ser de tu banco, cuelga y llama al número que aparece en tu tarjeta de débito

- Activa alertas de transacciones en tu app bancaria

- Trata cada pago de Zelle como potencialmente definitivo antes de autorizarlo

¿Existen alternativas a Zelle para personas sin cuenta bancaria tradicional?

La transición de Zelle a solo funcionar dentro de bancos en abril de 2025 creó desafíos para personas que no tienen cuentas con instituciones financieras participantes.

Venmo y Cash App

Siguen siendo alternativas populares para transferencias domésticas y pueden no requerir una cuenta bancaria tradicional para comenzar. Sin embargo, generalmente no soportan transferencias internacionales.

Wise

Permite enviar y recibir fondos internacionalmente usando datos bancarios locales en muchas monedas. Es conocido por precios transparentes y tipos de cambio basados en la tasa de mercado medio.

Común

Es una plataforma financiera que promueve la inclusión financiera para personas que pueden enfrentar barreras con bancos tradicionales de EE.UU., ofreciendo soporte en español. Con Común puedes hacer transferencias dentro y fuera de EE.UU. y enviar dinero a amigos y familia en Latinoamérica. Visita comun.app para más información.

Preguntas frecuentes

¿Zelle cobra tarifas?

El propio Zelle generalmente no cobra tarifas para enviar o recibir dinero. Sin embargo, tu institución financiera puede tener su propia estructura de tarifas para la cuenta subyacente.

¿Qué pasa si mi banco no usa Zelle?

Desde que la app independiente de Zelle fue descontinuada en abril de 2025, tus opciones pueden incluir abrir una cuenta con una institución financiera participante o usar un servicio alternativo como Venmo, Cash App, Wise o Común.

¿Puedo usar Zelle sin una cuenta bancaria de EE.UU.?

No. Zelle generalmente requiere una cuenta bancaria de EE.UU. o cooperativa de crédito en una institución financiera participante.

¿Puedo enviar dinero internacionalmente con Zelle?

No. Zelle soporta transferencias solo entre cuentas bancarias de EE.UU. en instituciones financieras participantes. Para transferencias internacionales, puedes considerar alternativas como Wise, Remitly u otros proveedores.

¿Qué pasa si envío dinero a la persona equivocada?

Contacta a tu institución financiera inmediatamente. Una vez entregados los fondos, la cancelación o recuperación puede no ser posible.

El acceso importa al elegir un banco para Zelle

Elegir entre bancos que soportan Zelle depende en última instancia del acceso y la conveniencia. Para algunos, un banco o cooperativa de crédito tradicional puede cubrir sus necesidades. Otros pueden preferir plataformas diseñadas para personas que enfrentan barreras para acceder a servicios bancarios tradicionales. Si el acceso a Zelle es importante para ti, puede ser útil considerar no solo qué instituciones soportan el servicio, sino también cuáles se adaptan mejor a tus necesidades individuales.

Pagos instantáneos

Cómo enviar dinero a alguien que usa Zelle desde Común: guía 2026

8 min de lectura

Cómo enviar dinero a alguien que usa Zelle desde Común

Si llegaste a esta página buscando có…[+11489 chars]

Envíos Internacionales

¿Envías dinero a Latinoamérica? Lo que debes saber sobre el nuevo impuesto del 1%

8 min de lectura

¿Envías dinero a Latinoamérica? Lo que debes saber sobre el nuevo impuesto del 1%

Si envías dinero a casa a México, Guatemala, Colombia, El Salvador, Honduras o cualquier otro lugar en Latinoamérica, una nueva ley federal puede afectar las tarifas que pagas por transferencia de dinero, dependiendo de cómo la envíes.

El 4 de julio de 2025, Estados Unidos promulgó la Ley One Big Beautiful Bill Act (OBBBA), Ley Pública 119-21, que introdujo un nuevo impuesto especial federal sobre ciertas transferencias internacionales de dinero. El impuesto, establecido en el 1% del monto de la transferencia, aplica a remesas realizadas a partir del 1 de enero de 2026. Sin embargo, no todas las transferencias son gravables.

Si envías dinero desde una cuenta bancaria de EE.UU. o usando una tarjeta de débito o crédito emitida en EE.UU., tu transferencia está exenta del impuesto por ley. El impuesto solo aplica cuando pagas con efectivo, giro postal, cheque de caja u instrumento físico similar.

Entender si este impuesto aplica para ti y cómo puede afectar tus transferencias puede ayudarte a enviar dinero a casa con menos sorpresas.

¿Qué es el nuevo impuesto del 1% sobre remesas?

Impone un impuesto especial federal del 1% sobre ciertas transferencias de remesas al extranjero, es decir, dinero enviado desde un emisor en EE.UU. a un destinatario en un país extranjero, a través de un proveedor de servicios de remesas.

El impuesto está codificado bajo la Sección 4475 del IRC, añadida al Código de Rentas Internas por la Sección 70604 de la OBBBA. Aplica a todos los emisores, independientemente de la ciudadanía o estatus migratorio.

El impuesto fue efectivo para transferencias realizadas después del 31 de diciembre de 2025, con recaudación iniciando el 1 de enero de 2026.

¿Quién paga el impuesto? ¿Quién no?

El factor clave es cómo fondeas la transferencia, no cuánto envías, no a dónde va, y no tu estatus migratorio o ciudadanía.

| Sujeto al impuesto del 1% | Exento del impuesto del 1% |

|---|---|

| Transferencias financiadas con efectivo (ej. pagar en efectivo en una agencia de remesas) | Transferencias financiadas desde una cuenta bancaria de EE.UU. en una institución que cumple con la Ley de Secreto Bancario |

| Transferencias financiadas con giros postales | Transferencias financiadas con una tarjeta de débito emitida en EE.UU. |

| Transferencias financiadas con cheques de caja | Transferencias financiadas con una tarjeta de crédito emitida en EE.UU. |

| Transferencias financiadas con instrumentos físicos similares | Transferencias de $15 o menos (por debajo del umbral de la EFTA) |

Fuente: IRS.gov, RSM US. Esta información es solo para fines informativos y no constituye asesoría legal o fiscal.

Esto significa que si frecuentemente envías dinero a casa con un proveedor de servicios de remesas con ubicaciones físicas (por ejemplo Western Union o MoneyGram) y pagas con efectivo, se añadirá un impuesto del 1% al monto total de tu transferencia.

Sin embargo, si envías dinero a través de una app digital o cuenta bancaria vinculada a tu cuenta de cheques o ahorros de EE.UU., o pagas con una tarjeta de débito o crédito emitida en EE.UU., la transferencia está exenta del impuesto bajo la Sección 4475.

¿Cómo se recauda el impuesto?

El impuesto se recauda en el punto de transferencia. Cuando ocurre una transacción gravable, el proveedor de servicios de remesas es responsable de recaudar el 1% del emisor al momento de realizar la transferencia.

Los proveedores deben depositar los impuestos recaudados con el IRS en un calendario semimensual y presentar declaraciones trimestrales.

El panorama de las remesas en 2026

Para millones de familias en Latinoamérica, el dinero que llega de un familiar en EE.UU. puede pagar la renta, cubrir los gastos escolares o poner comida en la mesa. En 2024, Latinoamérica y el Caribe recibieron aproximadamente $161 mil millones en remesas, la gran mayoría enviada desde EE.UU. México solo recibió más de $63.3 mil millones. En países como El Salvador, Guatemala, Nicaragua y Honduras, las remesas representan entre el 19% y el 26% del PIB.

Para personas que ya estiran cada dólar entre sus propios gastos en EE.UU. y las necesidades de la familia en casa, un costo adicional en cada transferencia puede tener un impacto. Cuánto te afecta depende en gran medida de las herramientas disponibles para ti.

Redes de agentes en efectivo (Western Union, MoneyGram, Intermex):

Son las opciones tradicionales en persona, frecuentemente usadas por personas que manejan principalmente efectivo. Las transferencias financiadas con efectivo en estas ubicaciones están sujetas al impuesto del 1%.

Apps digitales (Remitly, Wise, Xoom, Común y otros):

Estas plataformas típicamente procesan transferencias desde una cuenta bancaria de EE.UU. vinculada o tarjeta de débito o crédito emitida en EE.UU. Estos métodos de pago están exentos del impuesto bajo la Sección 4475. Sin embargo, las tarifas y márgenes de tipo de cambio pueden variar por proveedor.

Transferencias bancarias:

Las transferencias enviadas directamente desde una cuenta bancaria de EE.UU. en una institución que cumple con la Ley de Secreto Bancario están exentas del impuesto por ley. Las tarifas de transferencia bancaria pueden ser más altas que las de apps digitales.

¿Qué significa esto para ti?

Si envías dinero a casa regularmente, ya sabes que hay costos involucrados: tarifas de transferencia, márgenes de tipo de cambio, a veces una tarifa en el lado receptor. Ahora, dependiendo de cómo envíes dinero, puede haber también un nuevo impuesto federal del 1%.

No hay una respuesta única correcta para todos. Algunas personas que tienen una cuenta bancaria de EE.UU. pueden cambiar a un método de transferencia digital. Otros que aún no tienen esa opción, o pueden tener razones para seguir enviando a través de una ubicación de agente. Cualquiera que sea tu situación, algunas cosas pueden ayudar:

Sabe qué te están cobrando:

Antes de confirmar cualquier transferencia, deberías poder ver la tarifa, el tipo de cambio, los impuestos aplicables y el monto exacto que recibirá tu familia. Revisa todo antes de enviar. Algunos proveedores de servicios, como Común, ofrecen herramientas dentro de la app para ayudarte a calcular los costos antes de enviar.

Compara el costo total:

Un proveedor que no cobra tarifa de transferencia pero ofrece un tipo de cambio más débil puede potencialmente costar más que uno con una tarifa fija modesta y una tasa justa. El número que importa es lo que llega al otro extremo.

Si tienes cuenta bancaria o tarjeta de débito de EE.UU., pregunta a tu proveedor sobre tus opciones:

Las transferencias financiadas desde una cuenta bancaria de EE.UU. o tarjeta de débito o crédito emitida en EE.UU. están exentas del impuesto bajo el estatuto actual.

Pregunta a tu proveedor directamente cómo manejan el impuesto:

Algunos proveedores pueden haber actualizado sus apps, sitios web o instrucciones de agente. Si estás enviando a través de un canal digital vinculado a tu cuenta bancaria o tarjeta de EE.UU., pregunta si ese método de pago califica para la exención estatutaria.

Administra tus remesas con confianza con Común

Tener una cuenta para recibir pagos electrónicos, rastrear tus gastos y enviar dinero directamente puede hacer que gestionar tu vida financiera en EE.UU. sea más conveniente. Común acepta más de 100 IDs latinoamericanas válidas para abrir una cuenta de débito. Con Común obtienes:

- Tarifa plana de $2.99 por transferencia de remesas, sin cargos ocultos

- Cuenta de cheques en Community Federal Savings Bank, Miembro FDIC. Los depósitos están asegurados por la FDIC hasta los límites aplicables

- Precios transparentes dentro de la app donde puedes ver exactamente cuánto costará cada transferencia, incluyendo tarifas y tipo de cambio, antes de confirmar

- Soporte al cliente 24/7 en español

- Opciones de retiro en efectivo para tu destinatario

- La posibilidad de enviar transferencias desde la comodidad de tu teléfono

Para conocer más sobre los servicios de remesas de Común, visita comun.app/remittances.

Preguntas frecuentes

¿Qué es el nuevo impuesto del 1% sobre remesas?

Es un impuesto especial federal introducido por la Ley One Big Beautiful Bill Act (OBBBA), Ley Pública 119-21, codificado como Sección 4475 del IRC. Impone un impuesto del 1% sobre ciertas transferencias de dinero al extranjero desde EE.UU. Solo aplica a transferencias financiadas con efectivo, giros postales, cheques de caja u instrumentos físicos similares.

¿Cuándo entra en vigor el nuevo impuesto sobre remesas?

El impuesto aplica a transferencias de remesas realizadas a partir del 1 de enero de 2026. Fue firmado como ley el 4 de julio de 2025 como parte de la OBBBA. El IRS otorgó alivio de penalidades a los proveedores para los primeros tres trimestres de 2026, con aplicación completa esperada para el cuarto trimestre de 2026.

¿Quién tiene que pagar el impuesto del 1%?

El impuesto lo debe el emisor, pero lo recauda y remite al IRS el proveedor de servicios de remesas al momento de la transferencia. Aplica a todos los emisores, independientemente de la ciudadanía o estatus migratorio.

¿Todas las transferencias de dinero desde EE.UU. están sujetas al nuevo impuesto?

No. El impuesto solo aplica a transferencias financiadas con efectivo o instrumentos físicos. Las transferencias financiadas desde una cuenta bancaria de EE.UU. en una institución que cumple con la Ley de Secreto Bancario, o pagadas con una tarjeta de débito o crédito emitida en EE.UU., están exentas del impuesto por ley.

¿Cómo se recauda el impuesto?

El proveedor de servicios de remesas recauda el 1% del emisor al momento de la transferencia. Los proveedores deben depositar los impuestos recaudados con el IRS en un calendario semimensual y presentar declaraciones trimestrales usando el Formulario 720.

¿Cómo puedo saber si mi transferencia es gravable?

Depende de cómo estés financiando la transferencia. Si estás pagando con efectivo, un giro postal o un cheque de caja en una agencia de remesas, el impuesto del 1% probablemente aplica. Si estás enviando dinero a través de una app digital o cuenta bancaria usando tu cuenta de cheques de EE.UU. o una tarjeta de débito o crédito emitida en EE.UU., la transferencia puede estar exenta bajo el estatuto actual.

Envíos Internacionales

Servicios de remesas: cómo enviar dinero a Latinoamérica

8 min de lectura

Servicios de remesas: cómo enviar dinero a Latinoamérica

Para millones de latinoamericanos viviendo en Estados Unidos, enviar dinero a casa es parte del día a día. Para muchos, sus familias y amigos en sus países de origen dependen de remesas rápidas y confiables desde Estados Unidos. Hoy hay muchos proveedores de servicios para enviar dinero a Latinoamérica disponibles en el mercado, cada uno con diferentes ventajas y desventajas, y elegir el adecuado es clave para aprovechar al máximo tu dinero. Un enfoque útil es entender cómo funcionan los precios de las remesas, qué factores afectan el costo total y cómo comparar los servicios según tus necesidades específicas.

¿Cómo medir el costo real de una remesa?

El costo real de una remesa está determinado por diferentes elementos:

- La comisión por transferencia.

- El tipo de cambio que se ofrece en el momento.

- Tarifas adicionales del servicio.

- Método de entrega.

- Velocidad de la transferencia.

- Condiciones de precios promocionales.

En la práctica, el tipo de cambio suele tener el mayor impacto en cuánto dinero recibe realmente la persona destinataria. Por ejemplo, dos proveedores pueden anunciar comisiones similares pero entregar montos finales notablemente diferentes debido al spread cambiario incorporado en el tipo de cambio.

¿Qué es el spread cambiario (FX spread)?

El spread cambiario es la diferencia entre:

- El tipo de cambio real del mercado (también llamado tipo medio o interbancario).

- El tipo de cambio que te ofrece el proveedor del servicio.

Esta diferencia es donde algunos proveedores de servicios de remesas generan ingresos. Es la misma razón por la que dos servicios con la misma "comisión $0" pueden tener costos finales muy diferentes.

Los servicios de remesas más populares usados por latinoamericanos en EE.UU.

Distintos servicios funcionan mejor para distintos tipos de usuarios. Aquí encontrarás un panorama general de los proveedores más usados por las comunidades latinas en Estados Unidos.

Western Union

Western Union es una de las compañías de remesas más grandes del mundo, con una extensa red de retiro en efectivo en miles de ubicaciones en Latinoamérica.

Ventajas:

- Gran red global

- Disponibilidad de retiro en efectivo

- Múltiples métodos de entrega

Limitaciones:

- Los tipos de cambio pueden variar significativamente

- Las tarifas dependen del método de pago y del destino

Ria Money Transfer

Ria Money Transfer ofrece pagos desde EE.UU. a más de 165 países en todo el mundo, con opciones de entrega que incluyen retiro en efectivo y depósito a una billetera de dinero móvil o cuenta bancaria.

Ventajas:

- Amplia cobertura

- Opciones competitivas en algunos corredores

- Disponibilidad de retiro en efectivo

Limitaciones:

- Los precios varían según el país y el método de entrega

- La competitividad del tipo de cambio cambia a diario

MoneyGram

MoneyGram es un proveedor de servicios de remesas internacionales que permite a las personas enviar y recibir dinero a nivel internacional y nacional.

Ventajas:

- Extensa red de retiro en efectivo

- Transferencias rápidas en algunos casos

- Disponibilidad en múltiples países

Limitaciones:

- Las tarifas y los spreads cambiarios pueden variar ampliamente

- El costo final depende en gran medida del método de transferencia

Félix Pago

Félix Pago es una plataforma basada en WhatsApp enfocada en atender a la comunidad latina en EE.UU. para enviar dinero a toda Latinoamérica.

Ventajas:

- Experiencia mobile-first

- Velocidad y conveniencia

Limitaciones:

- La cobertura y las funciones pueden variar según el destino

- La economía de la transferencia depende del corredor y el momento

- No todos los usuarios prefieren transferencias basadas en chat

Común

Común ofrece la posibilidad de abrir una cuenta de débito en EE.UU. y enviar dinero a casa desde la app de Común o WhatsApp.

Ventajas:

- App y atención al cliente en español

- Conveniente con una experiencia enfocada en móvil

- Tipo de cambio promocional disponible en la primera transferencia

- Acepta más de 100 IDs latinoamericanas para abrir una cuenta de débito

- Tarifas transparentes

Limitaciones:

- Los tipos de cambio y los costos de transferencia varían a diario

- El monto final recibido depende del país de destino, el método de transferencia y las condiciones del mercado

Servicios de remesas: comparativa general

Hoy, el mercado de proveedores de servicios de remesas en EE.UU. se puede dividir en dos grandes categorías:

Agencias de remesas tradicionales

Compañías que ofrecen redes físicas e infraestructura de retiro en efectivo. Por ejemplo: Western Union, Ria Money Transfer o MoneyGram.

Alternativas fintech

Estas plataformas se enfocan en la experiencia móvil, precios transparentes, gestión digital de cuenta, accesibilidad para inmigrantes en EE.UU. y algunas ofrecen experiencias en español. Ejemplos: Común y Félix Pago.

¿Por qué importan las comparaciones?

Los tipos de cambio cambian todos los días y las ofertas promocionales también pueden cambiar. Por eso es importante comparar cuál es el mejor proveedor de servicio para tu situación actual. Si es posible, se recomienda usar una herramienta para tener una mejor perspectiva de los costos de tus remesas. Por ejemplo, Común tiene una calculadora en vivo en comun.app/compara diseñada para ayudarte a entender las condiciones exactas de tu transferencia.

Más allá del tipo de cambio

Para muchos inmigrantes en Estados Unidos, elegir los mejores servicios de remesas no se basa solo en quién ofrece el mejor tipo de cambio. La accesibilidad a los servicios puede moldear toda la experiencia de enviar dinero. Algunas personas pueden no tener un número de Seguro Social, una cuenta bancaria tradicional en EE.UU., o una manera fácil de verificar su identidad a través de los sistemas financieros convencionales. El idioma también puede jugar un papel importante para navegar las apps financieras, especialmente con la atención al cliente y para entender las políticas de transferencia específicas. Poder hacer transacciones financieras en el idioma nativo puede hacer que las transacciones se sientan menos estresantes.

El panorama competitivo del mercado en EE.UU. hace posible que los inmigrantes latinoamericanos comparen opciones para sus remesas. Hoy, puedes mirar más allá del tipo de cambio y considerar factores como soporte en español, requisitos de identificación flexibles, accesibilidad móvil y transparencia en las tarifas y/o condiciones de transferencia. El mejor proveedor de servicio de remesas es el que ofrece precios, servicios y acceso que se ajustan a tus necesidades. La app de Común está disponible en español, acepta más de 100 IDs latinoamericanas y ofrece tarifas transparentes.

¿Cómo elegir el servicio de remesas adecuado para tu situación?

No existe un proveedor de remesas "mejor" universal. La opción correcta depende de qué tan seguido envías dinero, a dónde lo envías, cómo lo recibe la persona destinataria, y qué tipo de acceso financiero tienes en Estados Unidos. Elegir según tus propias prioridades suele ser el mejor camino.

Si es tu primera transferencia

Muchos servicios de remesas ofrecen precios promocionales o tipos de cambio preferentes para usuarios nuevos. Estas promociones pueden mejorar temporalmente el monto recibido por tu familia, pero no siempre reflejan el costo a largo plazo de usar la plataforma.

Por ejemplo, algunos servicios digitales pueden ofrecer mejores tipos de cambio en la primera transferencia, mientras que los proveedores tradicionales ocasionalmente eliminan las tarifas de transferencia para clientes nuevos. Sin embargo, el valor total sigue dependiendo del tipo de cambio, la velocidad de transferencia y el método de entrega.

Antes de enviar tu primera remesa, es importante considerar:

- El monto final que recibirá la persona destinataria

- Si la promoción aplica al país de destino

- Tiempos de entrega

- Opciones de depósito bancario vs. retiro en efectivo

Para comparar tipos de cambio siempre puedes usar una herramienta, por ejemplo, comun.app/compara está diseñada para ayudar a las personas a entender el costo de su transferencia.

Si no tienes SSN

El acceso a los servicios financieros puede variar significativamente para los inmigrantes en Estados Unidos, especialmente para personas que no tienen un número de Seguro Social. Esto puede hacer que el proceso de registro sea más lento o complicado para inmigrantes recientes, personas con ITIN o personas que principalmente usan documentos de identificación extranjeros.

Algunos proveedores de servicios de remesas han adoptado modelos de verificación más flexibles. Común, por ejemplo, acepta más de 100 IDs latinoamericanas. Se recomienda verificar con cada institución sus requisitos específicos de verificación.

Si envías dinero regularmente

Las personas que envían remesas todos los meses pueden beneficiarse más de la consistencia que de las promociones temporales. Para quienes envían con frecuencia, puede ser útil revisar:

- Tipos de cambio continuos

- Transparencia en tarifas

- Opciones de transferencias recurrentes

- Conveniencia: por ejemplo, transferencias por app móvil o WhatsApp

- Disponibilidad de atención al cliente

Si tu familia depende del retiro en efectivo

El retiro en efectivo sigue jugando un papel importante en muchas partes de Latinoamérica, especialmente en ciudades pequeñas o comunidades rurales donde el acceso bancario puede ser limitado.

Compañías de remesas tradicionales como Western Union, Ria Money Transfer y MoneyGram ofrecen grandes redes físicas que permiten a las personas destinatarias cobrar el dinero en persona en supermercados, tiendas de conveniencia, bancos y ubicaciones de socios locales.

Antes de elegir un proveedor, es útil verificar:

- Si el retiro en efectivo está disponible en la ciudad de destino

- Horarios y accesibilidad de los puntos de retiro

- Velocidad de la transferencia

- Requisitos de identificación para la persona destinataria

- Límites máximos de transferencia

En algunos casos, el mejor servicio es simplemente el que la persona destinataria puede acceder fácilmente. Común ofrece retiros en efectivo con opciones en algunas tiendas y bancos.

Si prefieres la conveniencia: experiencias mobile-first

En los últimos años, las experiencias mobile-first se han vuelto populares dada la conveniencia de poder enviar remesas desde el teléfono móvil.

Los servicios digitales pueden ofrecer:

- Registro más rápido

- Transferencias móviles

- Notificaciones en tiempo real

- Gestión de cuenta más simple

Plataformas como Común y Félix Pago son ejemplos de servicios diseñados en torno a experiencias móviles para inmigrantes latinos. Para personas que se sienten más cómodas gestionando sus transferencias desde el teléfono, estas plataformas pueden sentirse más rápidas y convenientes.

Preguntas frecuentes

¿Cuál es el servicio más barato para enviar remesas a Latinoamérica?

No existe un único servicio que siempre sea el más barato. Los costos dependen de los tipos de cambio, las tarifas de transferencia, el país de destino, el método de pago y si calificas para una promoción de primera transferencia. La mejor manera de verificar tu caso exacto es comparar proveedores.

¿Qué es el spread cambiario y por qué importa al enviar remesas?

El spread cambiario es la diferencia entre el tipo de cambio real del mercado y el tipo de cambio ofrecido por el proveedor de remesas. Un tipo de cambio más débil puede reducir el monto que recibe tu destinatario.

¿Cómo puedo verificar el costo real antes de enviar una remesa?

La mejor manera es comparar el monto total que recibe la persona destinataria, el tipo de cambio, las tarifas y las condiciones promocionales antes de enviar el dinero. Algunos proveedores de servicio ofrecen herramientas que calculan los costos antes de enviar la remesa. La calculadora de comparación en vivo de Común está diseñada para ayudar a los usuarios a verificar esta información en tiempo real.

¿Todos los servicios de remesas ofrecen opciones de retiro en efectivo?

No. Algunos proveedores de remesas se especializan en depósitos bancarios o transferencias a billeteras digitales, mientras que otros mantienen extensas redes de retiro en efectivo en Latinoamérica. Antes de enviar dinero, es importante confirmar cómo prefiere la persona destinataria recibir los fondos y si los puntos de retiro son accesibles en su área.

¿Por qué cambian los tipos de cambio entre los proveedores de remesas?

Cada proveedor establece sus propios tipos de cambio según las condiciones del mercado, los costos operativos, los corredores de transferencia y las estrategias promocionales. Como los tipos de cambio pueden cambiar a diario, comparar proveedores antes de cada transferencia puede ayudar a los usuarios a entender mejor el costo total de enviar dinero.

Reflexiones finales

La industria de las remesas ha cambiado significativamente en la última década, hoy enviar dinero a Latinoamérica ya no se limita a un solo tipo de servicio o proveedor. Los inmigrantes en Estados Unidos pueden elegir entre redes tradicionales de retiro en efectivo, plataformas digitales y servicios financieros híbridos según lo que funcione mejor para sus familias.

Para muchas personas, el valor real viene de la experiencia completa, desde la conveniencia de uso, la accesibilidad a los servicios y saber exactamente cuánto dinero llegará puede importar tanto como los costos. Común ofrece precios transparentes, una app disponible en español y una herramienta de comparación que ayuda a los usuarios a revisar los costos de la transferencia antes de enviar el dinero.

Viviendo en Estados Unidos

Los estados más baratos para rentar en Estados Unidos en 2026

8 min de lectura

Los estados más baratos para rentar en Estados Unidos en 2026

Con base en datos recientes del mercado de alquiler, West Virginia sigue siendo uno de los estados de menor costo para los inquilinos, con una Renta de Mercado Justo (FMR) de 2025 de aproximadamente $801 por mes para un apartamento de una habitación. Arkansas y Mississippi también siguen entre los estados más asequibles para rentar, con FMR estimadas de aproximadamente $811 y $910 por mes respectivamente. Otros estados que aparecen frecuentemente entre los más baratos incluyen Oklahoma, Kansas, Iowa, Alabama, Indiana, Wyoming y Ohio.

La renta promedio nacional para un apartamento de una habitación en EE.UU. es de alrededor de $1,576 por mes — una cifra que puede consumir una porción significativa del ingreso del hogar. Sin embargo, ese promedio enmascara las variaciones en todo el país.

¿Por qué los precios de renta varían tanto por estado?

Los precios de renta no son un mercado nacional único, son miles de mercados locales. La diferencia entre los estados más baratos y los más caros puede ser más de $1,600/mes para una unidad comparable. Varios factores estructurales explican por qué una habitación en Iowa puede costar una fracción de lo que cuesta en California:

- Oferta de vivienda y ritmo de construcción. Los estados con menos restricciones de construcción y menores costos de terreno tienden a tener más unidades disponibles.

- Economía local y salarios. Las ciudades con mayores ingresos atraen a más inquilinos que compiten por las mismas unidades, lo que eleva los precios.

- Mezcla urbana vs. rural. Un estado dominado por ciudades de tamaño mediano registrará promedios más bajos que uno anclado por grandes ciudades costeras.

- Entorno regulatorio. Las leyes de zonificación, procesos de permisos y regulaciones de propietarios influyen en qué tan rápido puede responder la oferta de vivienda.

- Clima y geografía. Las ciudades costeras o climas más cálidos atraen a más personas, lo que eleva las rentas con el tiempo.

Los 10 estados más baratos para rentar en EE.UU. en 2026

1. West Virginia — FMR 1 hab.: ~$801/mes

West Virginia tiene la Renta de Mercado Justo de 1 habitación más baja de cualquier estado en EE.UU. La renta media estatal es de alrededor de $883/mes en todos los tipos de unidades. Los apartamentos de West Virginia son aproximadamente 41.6% menos costosos que el promedio nacional de 2 habitaciones. En 2024, el 64.8% de las viviendas rentadas en West Virginia alquilaron por menos de $1,000/mes.

2. Arkansas — FMR 1 hab.: ~$811/mes

Arkansas es citado consistentemente entre los estados con las rentas más bajas de EE.UU. El FMR HUD 2025 para 1 habitación es $811/mes, y los apartamentos del estado son aproximadamente 41.4% menos costosos que el promedio nacional. En 2024, el 51.9% de las viviendas rentadas en Arkansas alquilaron por menos de $1,000/mes.

3. Mississippi — FMR 1 hab.: ~$910/mes

El FMR HUD 2025 para 1 habitación es $910/mes, y algunos datos de mercado sitúan las rentas promedio de 1 habitación más bajas, alrededor de $785–$825/mes. En Jackson, la capital del estado, un apartamento de 1 habitación puede promediar alrededor de $785/mes. El estado tiene una notable comunidad latina en centros agrícolas y de procesamiento de alimentos.

4. Oklahoma — Promedio 1 hab.: ~$850–$875/mes

Oklahoma puede ofrecer algunas de las rentas urbanas más accesibles del país. La renta promedio de 1 habitación en Oklahoma City está alrededor de $875/mes. El índice de vivienda del estado está en aproximadamente 67.9, lo que significa que las viviendas y alquileres cuestan alrededor de 32% menos que a nivel nacional.

5. Kansas — FMR 1 hab.: ~$885/mes

Kansas ofrece asequibilidad consistente, con un FMR HUD 2025 para 1 habitación de $885/mes, aproximadamente 35.6% por debajo del promedio nacional de 2 habitaciones. El precio mediano de vivienda en Wichita, la ciudad más grande de Kansas, fue aproximadamente $198,000 en el primer trimestre de 2026.

6. Iowa — FMR 1 hab.: ~$839/mes

El FMR HUD 2025 para 1 habitación es $839/mes, con apartamentos en Iowa 38.3% menos costosos que el promedio nacional de 2 habitaciones. Los hogares de Iowa gastan solo el 17% de sus ingresos en vivienda, la proporción más baja de cualquier estado del país.

7. Alabama — FMR 1 hab.: ~$905/mes

Los apartamentos de Alabama son aproximadamente 36.4% menos costosos que el promedio nacional. El FMR HUD 2025 para 1 habitación es $905/mes. El precio mediano de vivienda de aproximadamente $179,400 está entre los más bajos del país. En 2024, el 42.8% de las viviendas rentadas en Alabama alquilaron por menos de $1,000/mes.

8. Indiana — Promedio 1 hab.: ~$900–$950/mes

Indiana se encuentra cómodamente en el nivel asequible, con rentas promedio de 1 habitación bien por debajo de $1,000/mes en la mayoría de los mercados. Indianapolis ofrece rentas por debajo de $1,000 en una ciudad con un mercado laboral que abarca logística, salud, tecnología y ciencias de la vida. La creciente comunidad latina de Indianapolis, centrada en los vecindarios de Fountain Square y Near Eastside, ha hecho a la ciudad un destino cada vez más relevante para familias inmigrantes.

9. Wyoming — FMR 1 hab.: ~$836/mes

La escasa población de Wyoming mantiene la demanda de alquiler baja y las rentas asequibles. El FMR HUD 2025 para 1 habitación es $836/mes. En 2024, el 50.2% de las viviendas rentadas en Wyoming alquilaron por menos de $1,000/mes. Wyoming no tiene impuesto estatal sobre la renta.

10. Ohio — Promedio 1 hab.: ~$950–$1,000/mes

Las rentas promedio de 1 habitación rondan los $950–$1,000/mes, mientras que el costo de vida del estado es aproximadamente 8–9% por debajo del promedio nacional. La combinación de accesibilidad a grandes metrópolis y asequibilidad de alquiler hace de Ohio una opción convincente.

Tabla comparativa de los estados más baratos para rentar en EE.UU. (2026)

| Estado | FMR / Renta prom. 1 hab. | vs. FMR nacional 1 hab. (~$1,393) | Índice costo de vida |

|---|---|---|---|

| West Virginia | $801 (FMR) | ~42% menos | 83.2–86.6 |

| Arkansas | $811 (FMR) | ~42% menos | 87.6 |

| Mississippi | $910 (FMR) | ~35% menos | 83.3 |

| Oklahoma | ~$850–$875 (mercado) | ~37–39% menos | 85.5–88.8 |

| Kansas | $885 (FMR) | ~36% menos | 89.0 |

| Iowa | $839 (FMR) | ~40% menos | 90.4 |

| Wyoming | $836 (FMR) | ~40% menos | 92.3 |

| Alabama | $905 (FMR) | ~35% menos | 89.3 |

| Indiana | ~$900–$950 (mercado) | ~32–35% menos | 90.1 |

| Ohio | ~$950–$1,000 (mercado) | ~28–32% menos | 91.2 |

FMR 1 hab. = Renta de Mercado Justo HUD año fiscal 2025. FMR nacional 1 hab. base: $1,393. Promedios de mercado de PropertyCEO. Índice de costo de vida de costoflivingbystate.com (C2ER Q1 2026). Todas las cifras son estimaciones y pueden variar por ciudad, tipo de unidad y fuente.

¿Cómo elegir el estado correcto para tu presupuesto y estilo de vida?

Proporción renta-ingresos, no solo el número de renta:

Algunos estados con renta barata también tienen salarios más bajos. Mississippi, por ejemplo, tiene rentas bajas en dólares, pero puede tener de las más altas en términos de qué porcentaje de ingresos representa la renta.

Disponibilidad de empleo en tu campo:

Las oportunidades de empleo pueden variar significativamente de estado a estado. Estados como Ohio, Indiana y Alabama tienden a tener economías más diversificadas. Para trabajadores remotos, los estados de menor costo pueden proporcionar mayor flexibilidad financiera.

Comunidad y redes de apoyo:

Para inmigrantes y familias que se reubican, el acceso a comunidades establecidas puede marcar una gran diferencia. Las ciudades con poblaciones latinas en crecimiento, servicios bilingües y organizaciones comunitarias pueden ayudar a los recién llegados a sentirse más conectados.

Clima y riesgo climático:

Los estados del Medio Oeste pueden experimentar inviernos más fríos y mayores costos de calefacción, mientras que los estados del sur pueden traer mayores gastos de aire acondicionado.

Compara el costo de vida total:

La renta es solo una parte del presupuesto del hogar. Los comestibles, servicios, transporte, salud, cuidado de niños e impuestos también pueden variar significativamente por estado.

Administra tus finanzas en cualquier estado con Común

Mudarte a un estado más asequible puede ayudar a reducir la presión financiera, pero gestionar tu dinero eficientemente sigue siendo importante sin importar dónde vivas. Visita comun.app o descarga la app para conocer más.

Preguntas frecuentes

¿Cuál es el estado más barato para rentar en EE.UU. en 2026?

Con base en datos de FMR de HUD, West Virginia tiene el FMR de 1 habitación más bajo de cualquier estado en $801/mes y la renta media general más baja en aproximadamente $883/mes.

¿Qué estados tienen el alquiler promedio más bajo para apartamentos?

Los estados con el alquiler promedio más bajo en 2026 son West Virginia, Arkansas, Iowa, Wyoming, Mississippi, Oklahoma, Kansas, Alabama e Indiana. Los alquileres promedio de 1 habitación en estos estados oscilan entre aproximadamente $785 y $950/mes.

¿Cuánto debo presupuestar para renta en EE.UU.?

La pauta comúnmente citada es gastar no más del 30% de los ingresos brutos mensuales en renta. En los estados más baratos, donde las rentas de 1 habitación pueden ser de $800–$900/mes, la misma pauta requiere aproximadamente $2,667–$3,000/mes en ingreso bruto.

Envíos Internacionales

How can I receive money from the United States? 3 reliable and fast methods

8 min de lectura

Saber cómo recibir dinero de Estados Unidos es fundamental, dado que las remesas se han convertido en parte esencial de la economía de miles de hogares inmigrantes. Según estimaciones, para el 2030, los trabajadores migrantes enviarán un total de 5 billones de dólares a sus países de origen.

La necesidad creciente de enviar y recibir dinero del extranjero ha alentado la creación de nuevos métodos pensados específicamente para distintos países, como los de América Latina. A continuación, te presentamos las opciones más rápidas, fáciles y seguras para recibir tu dinero sin complicaciones.

Aprenderás todo sobre cómo recibir dinero de Estados Unidos y Latinoamérica: aspectos clave, como costos y seguridad, requisitos para abrir una cuenta y diferentes aplicaciones para enviar dinero desde Estados Unidos. Al final del artículo, sabrás exactamente cuál es la opción indicada para tus necesidades.

5 aspectos clave a considerar al recibir dinero de Estados Unidos

Gracias a los avances tecnológicos y la apertura financiera, enviar y recibir dinero por medios digitales es cada vez más sencillo y accesible.

Sin embargo, las familias inmigrantes se siguen enfrentando a diversos obstáculos; tales como altas tarifas de envío, aplicación de restricciones por parte de los bancos y medidas de seguridad débiles.

Sin duda, no es una decisión que se pueda tomar a la ligera. Antes de aceptar los términos y condiciones de cualquier operador, presta atención a los siguientes aspectos clave:

Velocidad de la Transferencia

Disponer de efectivo rápidamente es una de las necesidades indispensables de los usuarios que reciben dinero desde Estados Unidos. El tiempo de recepción varía según el emisario y otros factores importantes:

- Tipo de banco: si la operación se realiza a través de un banco tradicional, puede demorar hasta 5 días hábiles. Por ello, es recomendable optar por una empresa especializada en transferencias internacionales.

- Días festivos o inhábiles: también pueden afectar la velocidad de recepción de dinero.

- Condiciones del banco receptor: cada institución financiera establece sus propias reglas para recepción de remesas, por lo que es recomendable consultar las condiciones específicas de tu banco.

Costo/Comisiones

Un aspecto fundamental que debes tener en cuenta al recibir dinero de Estados Unidos son las comisiones, que podrían superar el 10 % del monto total y representar una reducción importante al aporte del hogar. Considera una opción que ofrezca costos accesibles y un tipo de cambio favorable.

Seguridad y Confiabilidad

El robo de datos personales, mejor conocido como phishing, es el principal riesgo en los envíos internacionales de dinero. Para evitar ser víctima de estos fraudes, asegúrate de utilizar un medio confiable a través de una página o aplicación móvil oficiales. Adicionalmente, evita dar contraseñas e información sensible a terceros.

Facilidad de Uso

De acuerdo con el estudio Las remesas a América Latina y el Caribe 2024, el 60 % de los trabajadores migrantes en Estados Unidos envía dinero a sus madres. Es importante elegir un proveedor que entienda tus necesidades y te ofrezca plataformas confiables, seguras y fáciles de usar.

Opciones de Recepción

Si por alguna razón no puedes recibir dinero a través de transferencias bancarias, busca una opción que ofrezca envíos de dinero cerca de ti, en diferentes establecimientos como Oxxo y Walmart.

¿Qué necesitas para recibir dinero de Estados Unidos?

Independientemente del banco que elijas, los requisitos para recibir dinero se resumen en tus datos personales básicos:

- Nombre completo del beneficiario

- Número de cuenta

- Nombre y dirección del banco receptor

- Código SWIFT/BIC del banco receptor

- Dirección del beneficiario

- Nombre del banco intermediario

Los datos solicitados pueden variar según el país receptor, por lo que te pueden solicitar más o menos información. Recuerda que ninguna institución confiable te solicitará contraseñas ni información de acceso para realizar transferencias y envíos de dinero.

3 métodos para recibir dinero de Estados Unidos sin complicaciones

Si necesitas enviar y recibir dinero desde Estados Unidos a México, puedes optar por las siguientes opciones:

Recibir dinero a tu cuenta

Es una manera sencilla de recibir dinero de Estados Unidos, ya que te permite hacerlo desde la comodidad de tu casa, a través de una aplicación móvil.

En el caso de México, la mayoría de los bancos tradicionales tienden a recibir transferencias desde Estados Unidos, bajo sus propios términos y condiciones. Esto quiere decir que las comisiones y tipo de cambio varían según cada institución financiera.

Para Banorte y BBVA, el costo por transferencia internacional es de 30 dólares más IVA, sin importar el monto de envío.

Recibir dinero a través de instituciones financieras tradicionales puede suponer un alto costo, por fortuna existen alternativas más económicas.

Recibir dinero a través de Común

Común te permite enviar dinero desde Estados Unidos a Latinoamérica sin cargos en tu primer envío y con costos accesibles en los siguientes. Es la opción favorita del público inmigrante, con un idioma, intereses y objetivos en común: acercar a las familias a través de soluciones financieras accesibles y seguras.

Abre tu cuenta en Común y empieza a enviar dinero desde Estados Unidos a tu hogar sin complicaciones, tu familia podrá recibirlo en cuentas bancarias de su país o con retiro físico en sucursales.

Recibir dinero en otras plataformas

Wise

Wise es otra plataforma que ofrece envíos internacionales de dinero. Está orientada a trabajadores independientes de todo el mundo que perciben ingresos de Estados Unidos.

Aunque es una alternativa frecuente para recibir dinero electrónicamente del extranjero, no cuenta con opciones de recepción físicas, por lo que podría representar un inconveniente para las familias de migrantes.

Western Union

Western Union es una de las opciones más populares entre trabajadores migrantes en Estados Unidos, ya que permite realizar envíos de dinero en efectivo sin necesidad de una cuenta bancaria, a zonas rurales o de difícil acceso.

Es una opción adecuada para ciertas circunstancias, pero debes considerar que los montos por comisiones que impone Western Union suelen ser elevados, además de que utiliza una tasa de conversión menor a la del mercado.

El costo de envío depende de varios factores, como el medio utilizado y el país de destino. Pero la comisión puede alcanzar hasta el 6 %, sin tomar en cuenta la diferencia del tipo de cambio.

Moneygram

Por último, Moneygram es un servicio de transferencia de dinero internacional que funciona en más de 200 países, incluído México.

Tu familia recibe más por menos: envía dinero con Común desde Estados Unidos

Como puedes ver, enviar y recibir dinero de Estados Unidos no tiene por qué ser complicado. En la actualidad existen servicios financieros que buscan reducir las brechas que dificultan la comunicación entre empresas y personas.

Común es una opción al alcance de todos, que ofrece los mejores beneficios para las familias inmigrantes:

- Acceso a tarjeta de débito y app móvil

- Apertura de cuenta con la documentación oficial de tu país

- Comisiones competitivas para envíos de dinero internacional, desde solo $2.99 de comisión de transferencia.

- Sin cargos de apertura ni comisión mensual

Compara y elige la opción que mejor se adapte a tus necesidades. Recuerda que cuentas con un aliado en Común para recibir dinero de Estados Unidos sin complicaciones.

Preguntas frecuentes

¿Cuánto tiempo tarda en llegar el dinero de EE. UU. a México?

Con Común, tu dinero llega en minutos a través de transferencias bancarias. Mientras que los envíos de efectivo a establecimientos llegan en tan solo 1 hora.

¿Cuáles son las comisiones típicas por recibir dinero?

Generalmente, las comisiones para recibir dependen del monto y país. Común ofrece una tarifa desde tan solo 2.99, sin importar la cantidad de dinero dentro de los límites aplicables.

¿Necesito una cuenta corriente para recibir dinero?

Común ofrece una cuenta corriente que incluye tarjeta de débito y aplicación móvil. Pero no es indispensable, ya que puedes recibir dinero en establecimientos físicos.

¿Es seguro recibir dinero a través de plataformas digitales?

Por supuesto, Común cuenta con el respaldo de las principales instituciones financieras. Los fondos de tu cuenta Común están asegurados por la FDIC hasta $250,000 por categoría de titularidad, a través de Community Federal Savings Bank (CFSB), miembro de la FDIC, en caso de que CFSB falle.

Viviendo en Estados Unidos

Conoce los 11 días festivos de EE. UU. y cómo te afectan

8 min de lectura

Comenzar una vida en Estados Unidos implica adaptarse a una nueva cultura y costumbres que pueden interferir con las actividades habituales, como ir a la escuela, trabajar y realizar operaciones bancarias importantes.

Conocer las celebraciones en Estados Unidos por mes te permitirá prever tus actividades con antelación, sobre todo si necesitas enviar remesas a tu país de origen, planear viajes o realizar pagos importantes.

En esta ocasión te ofrecemos una guía completa para explicarte cuáles son los principales días festivos en EE. UU., las diferencias entre feriados estatales y federales, y su influencia en horarios laborales, escolares y bancarios.

¿Qué son los días festivos en Estados Unidos?

Los días festivos en Estados Unidos son fechas especiales en las que se conmemoran eventos históricos o culturales. Estos pueden celebrarse a nivel federal o estatal.

- Días festivos federales

Son decretados por el gobierno federal. Se caracterizan porque en estas fechas se cierran bancos, oficinas de gobierno y servicios federales. Un ejemplo es el Día de la Independencia.

- Días festivos estatales

Estos son declarados por los gobiernos de cada estado y solo aplican dentro de ese territorio.

Las leyes relacionadas con los derechos laborales no especifican pagos por horas extras en días feriados, pero algunas empresas ofrecen holiday pay.

Los descansos solo son obligatorios para los empleados del gobierno federal y en el sector privado dependen por completo del empleador. En algunos sectores, como el turístico y la hotelería, es habitual trabajar en días festivos y la compensación va a cargo de la empresa.

Lista de días festivos nacionales en 2026

En Estados Unidos hay 11 días festivos federales que debes tener en cuenta. Recuerda que en estas fechas es habitual que cierren instituciones bancarias y oficinas de gobierno. Esto puede generar retrasos en envíos de remesas.

Recuerda programar tus envíos con antelación para que no se empalmen con los días festivos de Estados Unidos y tu dinero llegue sin contratiempos a su destino.

Año Nuevo (New Year’s Day) – 1 de enero

Celebración de inicio de año. Los bancos y las oficinas públicas permanecen cerradas.

Día de Martin Luther King Jr. – tercer lunes de enero

Honra la memoria del defensor de los derechos humanos, Martin Luther King Jr.

Día de los Presidentes (Presidents Day) – tercer lunes de febrero

Conmemoración para recordar a George Washington y todos los presidentes de los Estados Unidos.

Día de la conmemoración de los caídos (Memorial Day) – último lunes de mayo

Conmemora a los soldados de las Fuerzas Armadas que han muerto en servicio.

Día de la Emancipación (Juneteenth) – 19 de junio

Fin de la esclavitud en Estados Unidos.

Día de la Independencia (Independence Day) – 4 de julio

Celebración de la declaración de independencia. Uno de los días festivos más importantes.

Día del Trabajo (Labor Day) – primer lunes de septiembre

Celebración dedicada a los trabajadores del país.

Día de la Raza (Columbus Day) – segundo lunes de octubre

Llegada de Cristóbal Colón a América en 1492.

Día de los Veteranos (Veterans Day) – 11 de noviembre

Conmemoración para reconocer a todas las personas que formaron parte de las Fuerzas Armadas.

Día de Acción de Gracias (Thanksgiving Day) – cuarto jueves de noviembre

Tradición familiar dedicada a agradecer la cosecha y los buenos momentos del año.

Día de Navidad – 25 de diciembre

Nacimiento de Jesús, celebración muy popular a nivel religioso y cultural.

Impacto de los días festivos en inmigrantes y familias

Saber qué se celebra hoy en Estados Unidos te permitirá organizarte mejor en tu día a día, además de estar al tanto de algunos beneficios laborales a los que podrías acceder.

Trabajo:

Si trabajas en sectores como hotelería, restaurantes o limpieza, es probable que tengas que laborar en días festivos. Debes preguntar a tu empleador si aplica pago doble, cambio de turno o alguna otra compensación.

Finanzas:

En los feriados federales, los bancos y oficinas de correo toman el día libre, lo que puede retrasar operaciones financieras como depósitos y transferencias internacionales. Si necesitas enviar dinero a tu familia, recuerda hacerlo antes de estas fechas.

Escuelas y trámites:

Las escuelas públicas y privadas cierran en días festivos federales. También debes considerar que el personal del USCIS no labora, por lo que los trámites migratorios se retrasan.

Consejos para organizar el dinero y el tiempo

Es esencial que los días festivos no te tomen por sorpresa. Procura separar un presupuesto mensual para viajes, gastos diarios y otras actividades.

Lleva un calendario de pagos donde tomes en cuenta los días feriados y así puedas asegurarte de realizarlos sin contratiempos.

Celebraciones culturales importantes en Estados Unidos para inmigrantes

Además de las fechas oficiales, existen otras que tienen un impacto en la cultura de las personas inmigrantes. Aunque no necesariamente conllevan cambios significativos en las operaciones de instituciones y negocios, igualmente vale la pena tomarlas en cuenta en caso de que desees presupuestar alguna celebración.

Batalla de Puebla – 5 de mayo

Es un día que también ha cobrado relevancia entre los ciudadanos estadounidenses. Aunque erróneamente muchos lo relacionan con la independencia de México, en realidad se trata de una conmemoración del triunfo ante el ejército francés.

Día de la Madre

En Estados Unidos se celebra el segundo domingo de mayo, aunque las comunidades inmigrantes pueden optar por celebrar el día en que se acostumbra en sus respectivos países de origen.

Día del Padre

Se celebra el tercer domingo de junio, aunque también puede haber variaciones. Es un día de unión familiar entre los inmigrantes.

Halloween – 31 de octubre

Es una tradición que ha cruzado barreras, por lo que es muy popular entre las comunidades inmigrantes que disfrutan de disfrazarse y pasar ratos divertidos con los más pequeños.

Día de San Valentín – 14 de febrero

Es una festividad popular para celebrar el amor y la amistad, así como pasar tiempo juntos y dar y recibir regalos.

Día de los Muertos – 1 y 2 de noviembre

Celebración de origen mexicano para recordar a los difuntos a través de altares, comida, flores y música.

Organiza tus finanzas en días festivos y envía tu dinero con Común

En este artículo te mostramos cuáles son los feriados en Estados Unidos y su impacto en los horarios de establecimientos públicos y privados.

Los días feriados no deberían ser un contratiempo para cumplir con tus obligaciones financieras. Asegúrate de contar con un aliado que te ayude a planear tu presupuesto.

¡Conoce todos los beneficios de Común!

Transfiere dinero de Estados Unidos a América Latina con tarifas claras y competitivas, hasta los límites aplicables (consulta condiciones en la app móvil de Común).

Conoce la plataforma diseñada para inmigrantes, con intereses, idioma y objetivos en Común: acercar a las familias a través de soluciones financieras accesibles y seguras.

Abre tu cuenta corriente con Común hoy mismo y administra tu dinero en EE. UU. de forma segura y sin complicaciones.

Preguntas frecuentes (FAQ)

Si te quedaste con dudas, consulta esta sección.

¿Qué pasa con los bancos y las remesas en días festivos?

En feriados nacionales, los bancos y las oficinas de correo permanecen cerrados. Esto significa que los envíos de dinero toman 1 o 2 días más en completarse.

¿Todos los trabajadores reciben pago extra en feriados?

La ley no incluye pagos dobles en días feriados, pero algunos empleadores ofrecen este beneficio.

¿Cuáles son los días festivos más importantes para la comunidad inmigrante?

Para la comunidad inmigrante, los días festivos más relevantes son la Navidad, el Día de la Madre, el Día de los Muertos, entre otros.

Pagos instantáneos

What is Venmo and how does it work? The Ultimate Guide for Immigrants to the United States

8 min de lectura

Have you heard of Venmo? It is a digital payment application that has gained immense popularity in the United States. Venmo is a free peer-to-peer (P2P) payment platform owned by PayPal that lets users send and receive money using a U.S. bank account or debit card. It's instant, widely accepted, and free for standard transfers — but requires a U.S. bank account and typically a Social Security Number for full access. For immigrants without SSN, Común offers a compatible alternative.

How does Venmo work?

Venmo is a mobile payment application owned by PayPal. It allows users to pay each other directly from their bank accounts or Venmo balances. Once you link your bank account or debit card to Venmo, you can send and receive money with other Venmo users almost instantaneously. Venmo is known for its social feed, where users can see (but not the amounts of) their friends' transactions with emoji and captions.

What can you use Venmo for?

Venmo can be used for rent splitting, paying back a friend for dinner, online purchases at participating merchants, and tipping service providers. It's especially popular among younger Americans for everyday P2P payments. Merchants including Amazon, PayPal checkout, and thousands of apps accept Venmo as a payment method.

How to sign up for Venmo

To sign up for Venmo, you need to download the Venmo app, create an account with your email and phone number, link a U.S. bank account or debit card, and verify your identity. Full Venmo features (higher limits, business profiles) require providing your SSN for ID verification. Without SSN, you can create an account with limited weekly sending ($299.99).

Venmo fees and limits

Sending money from your Venmo balance or linked bank account is free. Sending from a credit card costs 3%. Instant transfers to a bank account cost 1.75% (minimum $0.25, maximum $25). Standard bank transfers are free and take 1–3 business days. Verified accounts can send up to $60,000 per week; unverified accounts are limited to $299.99 per week. Purchases at partner merchants may have different fee structures.

Is Venmo available for immigrants without SSN?

You can create a basic Venmo account without verifying with SSN, but your weekly sending limit stays at $299.99 and you cannot access all features. Full verification requires SSN. If you don't have SSN, Común is a strong alternative: open a full bank account without SSN using 100+ Latin American IDs, and use Común's Pay feature to send money to Venmo users in the U.S. directly from your Común account.

Frequently asked questions about Venmo

Is Venmo safe to use?

Yes. Venmo uses encryption and multi-factor authentication to protect accounts. However, transfers are instant and generally irreversible once sent, so always double-check the recipient's username before confirming. Venmo is owned by PayPal and is regulated as a money transmitter in the U.S.

Can I use Venmo without a U.S. bank account?

You can create a Venmo account and fund it with a debit card linked to a foreign bank, but functionality is very limited. Venmo is designed for U.S. bank accounts. For immigrants who need to send and receive money in the U.S. without a traditional bank, Común offers a full bank account (no SSN required) with its own Pay feature compatible with Venmo users.

How long do Venmo transfers take?

Transfers between Venmo users are instant. Withdrawing funds to your bank account takes 1–3 business days for free standard transfers, or a few minutes with the instant transfer option (1.75% fee). Your Venmo balance is available immediately for sending to other users, even before you move it to your bank.

What are the best alternatives to Venmo for immigrants?

Común is a strong alternative: it accepts 100+ Latin American IDs (no SSN required), allows Pay transfers to Zelle and Venmo users in the U.S., and supports remittances to Mexico and Latin America starting at $2.99. Cash App and Zelle work similarly to Venmo within the U.S. but have similar documentation requirements.

Does Venmo report to the IRS?

Yes. Since 2022, Venmo and other payment apps must report to the IRS if you receive more than $600 in business payments in a year. If you use Venmo to receive payments for goods or services (not personal transfers between friends), you may receive a 1099-K form and need to report that income on your taxes.

Can I receive money on Venmo from someone who doesn't have the app?

No. Both sender and receiver must have active Venmo accounts. If someone wants to send you money but doesn't have Venmo, they can use Zelle (linked through their bank), Cash App, or send directly to your bank account. Común's routing and account numbers allow anyone to send you money by ACH bank transfer directly.

Envíos Internacionales

Servicios de remesas: cómo enviar dinero a Latinoamérica

8 min de lectura

Servicios de remesas: cómo enviar dinero a Latinoamérica

Para millones de latinoamericanos viviendo en Estados Unidos, enviar dinero a casa es parte del día a día. Para muchos, sus familias y amigos en sus países de origen dependen de remesas rápidas y confiables desde Estados Unidos. Hoy hay muchos proveedores de servicios para enviar dinero a Latinoamérica disponibles en el mercado, cada uno con diferentes ventajas y desventajas, y elegir el adecuado es clave para aprovechar al máximo tu dinero. Un enfoque útil es entender cómo funcionan los precios de las remesas, qué factores afectan el costo total y cómo comparar los servicios según tus necesidades específicas.

¿Cómo medir el costo real de una remesa?

El costo real de una remesa está determinado por diferentes elementos:

- La comisión por transferencia.

- El tipo de cambio que se ofrece en el momento.

- Tarifas adicionales del servicio.

- Método de entrega.

- Velocidad de la transferencia.

- Condiciones de precios promocionales.

En la práctica, el tipo de cambio suele tener el mayor impacto en cuánto dinero recibe realmente la persona destinataria. Por ejemplo, dos proveedores pueden anunciar comisiones similares pero entregar montos finales notablemente diferentes debido al spread cambiario incorporado en el tipo de cambio.

¿Qué es el spread cambiario (FX spread)?

El spread cambiario es la diferencia entre:

- El tipo de cambio real del mercado (también llamado tipo medio o interbancario).

- El tipo de cambio que te ofrece el proveedor del servicio.

Esta diferencia es donde algunos proveedores de servicios de remesas generan ingresos. Es la misma razón por la que dos servicios con la misma "comisión $0" pueden tener costos finales muy diferentes.

Los servicios de remesas más populares usados por latinoamericanos en EE.UU.

Distintos servicios funcionan mejor para distintos tipos de usuarios. Aquí encontrarás un panorama general de los proveedores más usados por las comunidades latinas en Estados Unidos.

Western Union

Western Union es una de las compañías de remesas más grandes del mundo, con una extensa red de retiro en efectivo en miles de ubicaciones en Latinoamérica.

Ventajas:

- Gran red global

- Disponibilidad de retiro en efectivo

- Múltiples métodos de entrega

Limitaciones:

- Los tipos de cambio pueden variar significativamente

- Las tarifas dependen del método de pago y del destino

Ria Money Transfer

Ria Money Transfer ofrece pagos desde EE.UU. a más de 165 países en todo el mundo, con opciones de entrega que incluyen retiro en efectivo y depósito a una billetera de dinero móvil o cuenta bancaria.

Ventajas:

- Amplia cobertura

- Opciones competitivas en algunos corredores

- Disponibilidad de retiro en efectivo

Limitaciones:

- Los precios varían según el país y el método de entrega

- La competitividad del tipo de cambio cambia a diario

MoneyGram

MoneyGram es un proveedor de servicios de remesas internacionales que permite a las personas enviar y recibir dinero a nivel internacional y nacional.

Ventajas:

- Extensa red de retiro en efectivo

- Transferencias rápidas en algunos casos

- Disponibilidad en múltiples países

Limitaciones:

- Las tarifas y los spreads cambiarios pueden variar ampliamente

- El costo final depende en gran medida del método de transferencia

Félix Pago

Félix Pago es una plataforma basada en WhatsApp enfocada en atender a la comunidad latina en EE.UU. para enviar dinero a toda Latinoamérica.

Ventajas:

- Experiencia mobile-first

- Velocidad y conveniencia

Limitaciones:

- La cobertura y las funciones pueden variar según el destino

- La economía de la transferencia depende del corredor y el momento

- No todos los usuarios prefieren transferencias basadas en chat

Común

Común ofrece la posibilidad de abrir una cuenta de débito en EE.UU. y enviar dinero a casa desde la app de Común o WhatsApp.

Ventajas:

- App y atención al cliente en español

- Conveniente con una experiencia enfocada en móvil

- Tipo de cambio promocional disponible en la primera transferencia

- Acepta más de 100 IDs latinoamericanas para abrir una cuenta de débito

- Tarifas transparentes

Limitaciones:

- Los tipos de cambio y los costos de transferencia varían a diario

- El monto final recibido depende del país de destino, el método de transferencia y las condiciones del mercado

Servicios de remesas: comparativa general

Hoy, el mercado de proveedores de servicios de remesas en EE.UU. se puede dividir en dos grandes categorías:

Agencias de remesas tradicionales

Compañías que ofrecen redes físicas e infraestructura de retiro en efectivo. Por ejemplo: Western Union, Ria Money Transfer o MoneyGram.

Alternativas fintech

Estas plataformas se enfocan en la experiencia móvil, precios transparentes, gestión digital de cuenta, accesibilidad para inmigrantes en EE.UU. y algunas ofrecen experiencias en español. Ejemplos: Común y Félix Pago.

¿Por qué importan las comparaciones?

Los tipos de cambio cambian todos los días y las ofertas promocionales también pueden cambiar. Por eso es importante comparar cuál es el mejor proveedor de servicio para tu situación actual. Si es posible, se recomienda usar una herramienta para tener una mejor perspectiva de los costos de tus remesas. Por ejemplo, Común tiene una calculadora en vivo en comun.app/compara diseñada para ayudarte a entender las condiciones exactas de tu transferencia.

Más allá del tipo de cambio

Para muchos inmigrantes en Estados Unidos, elegir los mejores servicios de remesas no se basa solo en quién ofrece el mejor tipo de cambio. La accesibilidad a los servicios puede moldear toda la experiencia de enviar dinero. Algunas personas pueden no tener un número de Seguro Social, una cuenta bancaria tradicional en EE.UU., o una manera fácil de verificar su identidad a través de los sistemas financieros convencionales. El idioma también puede jugar un papel importante para navegar las apps financieras, especialmente con la atención al cliente y para entender las políticas de transferencia específicas. Poder hacer transacciones financieras en el idioma nativo puede hacer que las transacciones se sientan menos estresantes.

El panorama competitivo del mercado en EE.UU. hace posible que los inmigrantes latinoamericanos comparen opciones para sus remesas. Hoy, puedes mirar más allá del tipo de cambio y considerar factores como soporte en español, requisitos de identificación flexibles, accesibilidad móvil y transparencia en las tarifas y/o condiciones de transferencia. El mejor proveedor de servicio de remesas es el que ofrece precios, servicios y acceso que se ajustan a tus necesidades. La app de Común está disponible en español, acepta más de 100 IDs latinoamericanas y ofrece tarifas transparentes.

¿Cómo elegir el servicio de remesas adecuado para tu situación?

No existe un proveedor de remesas "mejor" universal. La opción correcta depende de qué tan seguido envías dinero, a dónde lo envías, cómo lo recibe la persona destinataria, y qué tipo de acceso financiero tienes en Estados Unidos. Elegir según tus propias prioridades suele ser el mejor camino.

Si es tu primera transferencia