Envíos Internacionales

¿Cómo mandar dinero a México por WhatsApp? Común vs. WhatsApp Pay

WhatsApp Pay no permite enviar dinero de EE.UU. a México. Aprende qué es WhatsApp Pay, por qué no funciona para remesas y cómo enviar dinero a México con Común.

8 min read

22 Jun 2026

¿Cómo mandar dinero a México por WhatsApp? Común vs. WhatsApp Pay

WhatsApp actualmente no ofrece un servicio para enviar dinero directamente desde Estados Unidos a México.

WhatsApp es una de las formas más populares de mantenerse en contacto con familiares y amigos a través de las fronteras. Si bien la app soporta pagos en ciertos países, sus funciones de pago no están disponibles para enviar dinero desde Estados Unidos a México.

Sin embargo, para personas que viven en EE.UU. y buscan enviar dinero a México, hay muchas opciones disponibles: desde proveedores tradicionales como Western Union y MoneyGram hasta apps con transferencias internacionales instantáneas como Wise, Remitly y Común.

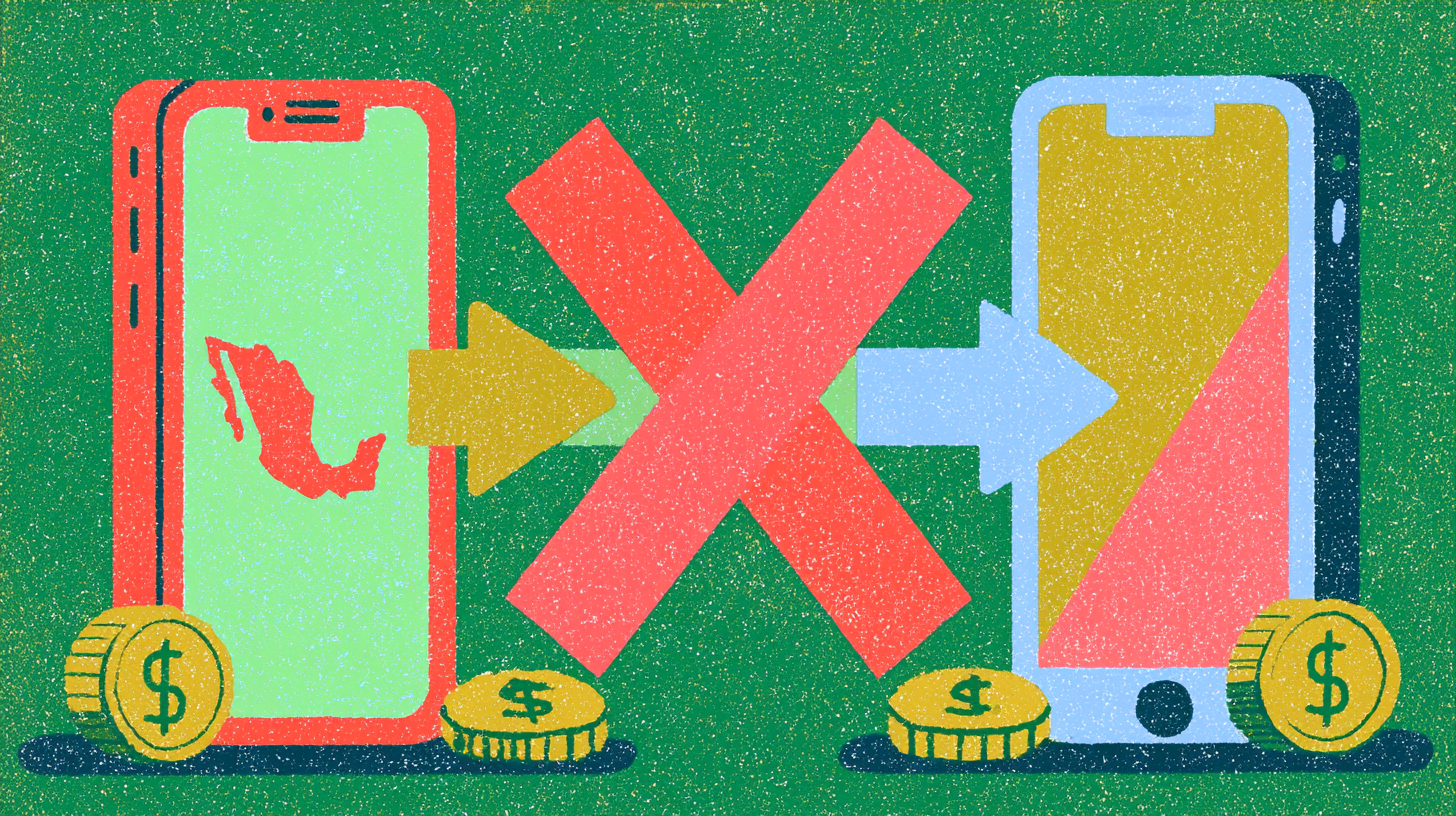

¿Puedo enviar dinero a México por WhatsApp desde Estados Unidos?

A fecha de hoy, WhatsApp no ofrece un servicio oficial que permita a personas en EE.UU. enviar dinero directamente a destinatarios en México a través de WhatsApp Pay. La funcionalidad de pago de WhatsApp solo está disponible en Brasil e India.

Esto significa que puedes seguir usando WhatsApp para comunicarte con familiares y amigos en México, pero no puedes transferir dinero desde una cuenta de EE.UU. a un destinatario en México usando WhatsApp Pay.

Algunas empresas de transferencia de dinero ofrecen experiencias basadas en WhatsApp que ayudan a iniciar transferencias, pero esos servicios son diferentes de WhatsApp Pay. La transferencia real se procesa a través del proveedor de remesas, no a través del sistema de pagos nativo de WhatsApp.

¿Qué es WhatsApp Pay y cómo funciona?

WhatsApp Pay es una función de pago integrada en WhatsApp que permite a los usuarios elegibles enviar y recibir dinero sin salir de la app. El servicio opera a través de redes de pago locales y socios financieros en países soportados.

A partir de 2026, WhatsApp Pay está disponible en India y Brasil. No está ampliamente disponible como método de pago en EE.UU., y no está disponible como solución directa de remesas para enviar dinero de EE.UU. a México.

¿Por qué no puedo usar WhatsApp para enviar dinero a México?

Las transferencias de dinero transfronterizas requieren instituciones financieras, redes de pago, aprobaciones regulatorias, procedimientos de verificación de identidad y sistemas de liquidación internacional.

WhatsApp Pay fue construido alrededor de sistemas de pago locales en países específicos. Por esto, el servicio no admite actualmente remesas directas desde cuentas bancarias de EE.UU. a destinatarios en México.

Esta limitación a menudo crea confusión porque WhatsApp se usa ampliamente en ambos lados de la frontera. Enviar mensajes a un familiar en México por WhatsApp es fácil, pero enviar dinero a través de WhatsApp Pay es un servicio diferente con requisitos de disponibilidad separados.

¿Cuánto cobra WhatsApp Pay por enviar dinero?

No existe una tarifa estándar para enviar dinero de EE.UU. a México a través de WhatsApp Pay porque ese servicio no está disponible actualmente.

Si estás en EE.UU. y necesitas enviar dinero a México, necesitarás un proveedor de servicios de remesas. Para comparar los costos relacionados con enviar dinero a México, es importante revisar: tarifas de transferencia, tipos de cambio, métodos de entrega, velocidad de transferencia y requisitos del destinatario.

¿Cuál es la mejor manera de enviar dinero a México si no es por WhatsApp?

No hay una respuesta única porque diferentes métodos de transferencia de dinero funcionan mejor para diferentes situaciones.

Las transferencias bancarias pueden ser una opción familiar para personas que ya tienen una cuenta de cheques. Los proveedores de remesas tradicionales como MoneyGram y Western Union ofrecen múltiples métodos de entrega, incluyendo depósitos bancarios, ubicaciones de retiro en efectivo y billeteras móviles en algunos mercados. Para destinatarios sin cuenta bancaria, el retiro en efectivo puede ser una ventaja importante.

Las plataformas digitales de remesas se han vuelto cada vez más populares porque ofrecen la posibilidad de enviar dinero directamente desde un smartphone. Estos servicios típicamente muestran el tipo de cambio, las tarifas y el método de entrega antes de completar la transferencia.

Una opción es Común a través de sus servicios de remesas, que permite a los clientes elegibles enviar dinero a México y otros países de Latinoamérica directamente desde la app de Común. Las transferencias comienzan desde $2.99 y muchas se entregan el mismo día.

¿Cómo enviar dinero a México con Común? (paso a paso)

1. Abre la app de Común en tu teléfono.

Inicia sesión y navega a la sección de remesas.

2. Desde la página principal, selecciona 'Envía una Remesa'.

Selecciona la opción en tu app.

3. Elige tu destinatario o agrega uno nuevo.

Proporciona los datos requeridos para la persona que recibirá la transferencia.

4. Ingresa el monto de la transferencia.

Revisa el monto que quieres enviar.

5. Revisa los detalles de la transferencia.

Confirma la información del destinatario, método de entrega, monto y tiempo estimado de entrega.

6. Confirma la transferencia.

Completa la transacción y espera la confirmación. Muchas transferencias se entregan el mismo día, aunque los tiempos de entrega pueden variar.

WhatsApp Pay vs. Común: comparación directa

| Característica | WhatsApp Pay | Común |

|---|---|---|

| Enviar dinero de EE.UU. a México | No | Sí |

| Remesas internacionales | No | Sí |

| Costo inicial de transferencia | No disponible para transferencias EE.UU.-México | Desde $2.99 |

| Entrega a destinatarios en México | No soportado | Disponible |

| Propósito de la transferencia | Pagos domésticos en países soportados | Transferencias de dinero a México y Latinoamérica |

WhatsApp Pay fue creado para pagos dentro de ciertos mercados soportados. Los servicios de remesas de Común hacen posible enviar dinero desde EE.UU. a destinatarios en México y otros países de Latinoamérica directamente desde la app de Común.

Una cuenta de Común puede abrirse con pasaporte o más de 100 IDs latinoamericanas sin mínimos ni tarifas mensuales. Tener una cuenta donde gestiones tus transferencias domésticas e internacionales puede ayudarte a organizar el dinero que envías, rastrear transacciones y gestionar tus finanzas en un solo lugar.

Preguntas frecuentes

¿Puedo enviar dinero a México usando WhatsApp?

No. WhatsApp actualmente no ofrece un servicio oficial que permita a usuarios en EE.UU. enviar dinero directamente a destinatarios en México a través de WhatsApp Pay.

¿Cómo funciona WhatsApp Pay?

WhatsApp Pay permite a usuarios elegibles en países soportados enviar y recibir dinero a través de WhatsApp usando redes de pago locales y socios financieros conectados al servicio.

¿Cuánto tiempo tarda en llegar el dinero si lo envío con Común?

Muchas transferencias enviadas a través de Común se entregan el mismo día. Los tiempos pueden variar dependiendo del destino, método de entrega e institución receptora.

¿Qué necesito para enviar dinero a México con Común?

Generalmente necesitas una cuenta de Común, la información del destinatario, el monto de la transferencia y cualquier detalle adicional requerido para el método de entrega seleccionado.

¿Cuánto cuesta enviar dinero a México con Común?

Las transferencias internacionales de Común comienzan desde $2.99. El costo total puede variar dependiendo del monto, destino y tipo de cambio.

¿Es seguro enviar dinero a través de apps desde EE.UU.?

Usar un proveedor regulado de transferencia de dinero puede ayudar a proteger tu transacción a través de verificación de identidad, cifrado, monitoreo de fraude y funciones de rastreo de transacciones.

Común es una empresa de tecnología financiera y no un banco. Los servicios bancarios son proporcionados por Community Federal Savings Bank, Miembro FDIC. Servicios P2P provistos por Cross River Bank. Sin mínimos, sin tarifas de mantenimiento. Servicio de remesas provisto por Service UniTeller, Inc. Las tarifas de remesas comienzan en $2.99 pero pueden variar. Común Inc. puede generar ingresos de la conversión de divisas extranjeras.

Sobre Común

Común busca brindar apoyo a la comunidad latina en Estados Unidos. Ofrece una cuenta débito que se puede abrir con más de 100 IDs válidas de Latinoamérica y una app disponible en español.

Visita el sitio de Común o descarga la app gratis para conocer más de la oferta completa y los términos aplicables.

Olivia Rhye

Community Partner

.webp)

Envíos Internacionales

¿Cómo enviar dinero a México? Todo lo que necesitas saber

8 min de lectura

Para los inmigrantes que viven en Estados Unidos es de suma importancia contar con servicios financieros accesibles que les permitan hacer envíos de dinero a México y otros países de la región; con el fin de apoyar económicamente a familiares y amigos o alcanzar un mejor nivel de vida.

Las remesas han adquirido tal importancia en la economía mexicana que, de acuerdo con datos de Reuters, México es el segundo mayor receptor de remesas a nivel mundial, tan solo después de India, con más de 64.700 mdd durante 2024.

Para los inmigrantes es fundamental saber cómo mandar dinero a México de Estados Unidos de manera segura, rápida y a bajo costo. En esta ocasión te mostraremos las mejores aplicaciones para hacer transferencias de dinero a tus seres queridos, cómo funcionan y todos los beneficios de cada una de ellas, para que elijas la opción que mejor se adapte a tus necesidades.

Para mandar dinero a México desde EE.UU. puedes usar apps como Común, Remitly o Western Union. El costo real depende de tres factores: la tarifa de envío, el tipo de cambio aplicado y los cargos al destinatario. Común cobra desde $2.99 por transferencia y entrega en minutos a cuentas bancarias o en efectivo en tiendas.

¿Cuánto dinero se puede enviar a México desde EE.UU.?

Un aspecto muy importante que debes tomar en cuenta es el monto permitido por las aplicaciones para mandar dinero a México, así como las restricciones de sus términos y condiciones.

En general, no existe un límite legal impuesto por el gobierno de los Estados Unidos, pero cada plataforma tiene sus propios estándares y reglamentos en los que se basan para imponer ciertos límites y lineamientos necesarios para realizar transferencias de dinero internacionales.

Por ejemplo, estos son algunos de los proveedores más conocidos que ofrecen envíos de dinero a México y sus límites por transacción:

- Western Union: hasta 5,000 USD.

- MoneyGram : hasta 10,000 USD.

- Xoom: el Nivel 1 está limitado a $2,999 por día; mientras el tercer nivel de verificación permite hasta $50,000 por día.

Si buscas una forma sencilla de enviar dinero a México, Común puede ser una excelente alternativa. Las personas usuarias nuevas pueden disfrutar la primera transferencia de dinero gratis y luego pagar una tarifa que comienza en 2.99 USD por transferencia, hasta los límites aplicables.

¿Cuál es la mejor forma de enviar dinero a México desde Estados Unidos?

Hay varias formas de enviar dinero desde Estados Unidos a México, ya sea a través de bancos tradicionales o de servicios especializados en transferencias internacionales. Estas son las principales opciones que existen para hacerlo:

Mediante transferencias de dinero de banco a banco

Una de las formas más comunes de enviar dinero es a través de transferencias bancarias de un banco tradicional a otro. La ventaja de este método es que puede ser seguro porque está respaldado por instituciones financieras oficiales. Sin embargo, las transferencias pueden tomar más tiempo e implicar tarifas más altas.

Para enviar fondos de esta manera, es necesario que cuentes con una cuenta bancaria en EE.UU. y que utilices el código SWIFT de la persona destinataria.

Mediante envío de efectivo

Otra opción, que puede ser más accesible para personas sin cuenta bancaria, es enviar dinero en efectivo que se puede recoger en diferentes ubicaciones a lo largo de México.

Para enviar efectivo, es común visitar una ubicación física del proveedor que ofrece este servicio, como una oficina de Western Union. Una vez ahí, pagas el monto que quieres enviar más la tarifa asignada. Para cobrar los fondos, la persona de tu familia debe presentar una identificación oficial válida en una de las ubicaciones participantes como Oxxo, Banco Azteca, Walmart u otras. Sin embargo, muchos proveedores de servicios como Western Union también tienen ofertas digitales.

Aunque puede ser una alternativa conveniente para personas que principalmente manejan efectivo, también puede tener desventajas potenciales, como tarifas que varían según el monto enviado y tipos de cambio que podrían ser menos competitivos en comparación con algunos servicios de transferencia digital.

Mediante aplicación móvil

Otra opción para enviar dinero a México es a través de aplicaciones móviles especializadas en transferencias internacionales de dinero, como Remitly, Wise, Común u otras. Muchos de estos servicios están disponibles tanto en iOS como en Android y pueden ofrecer costos más bajos en comparación con algunas transferencias en efectivo o transferencias bancarias tradicionales, dependiendo del proveedor y del método de entrega. Algunas plataformas se enfocan principalmente en transferencias de dinero mientras que otras pueden incluir también funciones financieras adicionales, como tarjeta de débito o acceso a una cuenta bancaria en EE.UU.

Para acceder a estos servicios, debes crear una cuenta en el sitio web del proveedor o descargar su aplicación móvil. Además, algunas apps requieren verificación de identidad utilizando información personal como tu SSN (Número de Seguridad Social) o ITIN.

¿Cuáles son las mejores apps para mandar dinero a México desde EE.UU.?

Hay muchas apps disponibles para enviar dinero desde Estados Unidos a México, pero los costos, las velocidades de entrega y los tipos de cambio pueden variar según el proveedor y el método de transferencia. A continuación, te presentamos una guía de las mejores seis aplicaciones para enviar dinero a México:

Común

Común te permite enviar remesas a México directamente desde la app de forma sencilla. Tiene tarifas desde $2.99 USD por transferencia (hasta los límites aplicables) y ofrece tipos de cambio competitivos. Además, es posible acceder a ella con más de 100 identificaciones latinoamericanas, sin necesidad de SSN. Disponible tanto en iOS y Android, Común está disponible en español y sus operaciones son supervisadas en EE.UU., por lo que tu dinero y el de tu familia están protegidos.

Remitly

Remitly es una plataforma digital especializada en transferencias internacionales de dinero. Este servicio ofrece tipos de cambio bastante competitivos y el dinero puede llegar bastante rápido, dependiendo de la modalidad de envío y de la velocidad. Además, para quienes quieren probar el servicio, también está disponible en español.

BOSS Revolution

Esta plataforma es ampliamente conocida por sus llamadas telefónicas internacionales, pero también ofrece servicios de transferencia de dinero. El proceso de verificación de identidad puede ser un desafío adicional para algunos usuarios.

WorldRemit

WorldRemit es una app de transferencia de dinero global con disponibilidad en varios países de América Latina. Este servicio puede ofrecer tarifas competitivas, pero es importante comparar antes de enviar grandes sumas. Puede que no estén disponibles todas las opciones de pago en todos los países.

Western Union

Western Union es una de las empresas de transferencia de dinero más conocidas del mundo. Sin embargo, también puede tener tarifas más altas y tipos de cambio menos competitivos en comparación con otras apps.

Félix Pago

Félix Pago es una aplicación de transferencia de dinero de WhatsApp, ideal para quienes usan WhatsApp como aplicación de mensajería. Sin embargo, solo está disponible para transferencias person a persona y puede tener limitaciones en cuanto a los montos que se pueden enviar.

¿Cómo enviar dinero a México con Común paso a paso?

Con Común puedes enviar dinero a tu familia y amigos en México directamente desde la app móvil de Común.

Para ello, sigue estos pasos:

- Abre tu app móvil de Común.

- En la página principal, selecciona “Enviar una remesa”.

- Selecciona la persona destinataria a quien quieres enviar la transferencia.

- Puedes registrar a una persona destinataria con datos de cuenta bancaria, incluyendo nombre completo, nombre del banco y número de teléfono. Asegúrate de que esta información sea correcta para evitar que el dinero sea enviado al lugar equivocado.

- Después de registrar a la persona destinataria, ingresa el monto que quieres enviar y revisa los costos de la transacción.

- Confirma los detalles y selecciona “Confirmar transferencia internacional”.

- La persona destinataria debe recibir el dinero en minutos. Si seleccionas retiro en tienda, la persona puede recoger el dinero unos 30 minutos después de confirmar la transacción.

- Puedes revisar el estado de la transferencia en tu app móvil de Común haciendo clic en la transacción.

Las tarifas de transferencia comienzan en 2.99 USD por transacción, hasta los límites aplicables.

¿Qué debo considerar para elegir el mejor servicio de envío de dinero a México?

Antes de elegir el servicio que utilizarás para enviar dinero a México, te recomendamos considerar los siguientes puntos para tomar la mejor decisión:

- Compara las tarifas de envío entre los diferentes proveedores de transferencias.

- Verifica el tipo de cambio que aplicará cada proveedor.

- Considera los tiempos de entrega, ya que algunas transferencias llegan en minutos mientras que otras pueden llevar días.

- Revisa los límites de envío de cada plataforma.

- Asegúrate de que el servicio sea seguro y esté regulado en EE.UU.

- Revisa la documentación necesaria para poder usar cada uno de estos servicios.

Preguntas frecuentes sobre cómo mandar dinero a México desde EE.UU.

¿Cuánto cuesta enviar $100 a México desde EE.UU.?

El costo varía por servicio. Con Común la tarifa parte desde $2.99 por transferencia independientemente del monto. Algunos servicios como Ria ofrecen transferencias gratis hasta cierta cantidad pero aplican un spread cambiario. Para $100, un spread del 2% equivale a $2 menos que recibe tu familia en pesos, además de la tarifa.

¿Cuánto tiempo tarda el envío de dinero a México?

Con apps digitales como Común el dinero llega en minutos a cuentas bancarias o está disponible en 30 minutos para retiro en efectivo en tiendas como Oxxo. Las transferencias bancarias tradicionales (SWIFT) pueden tardar 1–3 días hábiles y los días festivos en EE.UU. o México pueden generar retrasos adicionales.

¿Puedo enviar dinero a México sin cuenta bancaria en EE.UU.?

Sí. Puedes usar servicios que acepten efectivo para el envío, como Western Union en agentes físicos. Pero si quieres hacerlo desde tu teléfono, necesitarás una cuenta. Común acepta más de 100 IDs latinoamericanas para abrir cuenta sin SSN, lo que te da acceso inmediato a envíos digitales desde tu app.

¿Cuánto dinero máximo puedo enviar a México?

No hay un límite legal del gobierno de EE.UU. para envíos a México, pero cada plataforma tiene sus propios límites. Western Union permite hasta $5,000 por transacción, Xoom hasta $50,000 diarios en su nivel más alto. Para montos grandes es recomendable verificar los límites del servicio y los requisitos de verificación de identidad.

¿Es mejor enviar dinero a cuenta bancaria o en efectivo a México?

Depende del destinatario. Si tiene cuenta bancaria, la transferencia directa suele ser más rápida y segura. Si no tiene cuenta, el retiro en efectivo en puntos como Oxxo, Walmart o Banco Azteca es conveniente. Común ofrece ambas opciones para que elijas según la situación de tu familia en México.

¿Cómo sé que el tipo de cambio que me ofrecen es bueno?

Compara el tipo de cambio del proveedor con el tipo interbancario real (puedes buscarlo en Google: “USD a MXN”). La diferencia es el “spread” que se queda el servicio. Un spread bajo del 0.5–1% es competitivo; uno alto del 3–5% representa pérdida significativa en montos grandes. La calculadora de Común te muestra el tipo en tiempo real en comun.app/compara.

Envíos Internacionales

¿Qué son las remesas y cómo funcionan desde EE. UU.?

8 min de lectura

¿Sabes realmente qué son las remesas? Son transferencias de dinero internacionales que realizan las personas que viven y trabajan en el extranjero hacia familiares o destinatarios en su país de origen.

Para los inmigrantes latinoamericanos que viven en Estados Unidos, el envío de remesas es un tema crucial, así como contar con servicios financieros eficientes que les permitan hacer llegar dinero a sus familias y amigos de manera rápida, segura y a bajo costo.

Según fuentes recientes, el flujo de remesas de México a Estados Unidos cayó un 12.4 % anual, lo cual se atribuye a las recientes medidas migratorias impuestas por aquel país. Por ello, es importante que los migrantes cuenten con servicios de transferencias internacionales de dinero que comprendan sus necesidades.

¿Por qué las personas envían remesas?

Para las familias de los trabajadores migrantes en Estados Unidos, las remesas representan mucho más que un simple envío de dinero, ya que generalmente se convierten en el principal sostén de millones de personas en América Latina.

Estos son los principales motivos para enviar remesas:

Apoyo al gasto del hogar (alquiler, servicios, alimentos)

Este rubro incluye los gastos básicos de alimentación, alquiler, pago de servicios y todo lo relacionado con los pagos cotidianos, lo cual deja en evidencia la importancia de las remesas para las familias receptoras.

Educación y herramientas de estudio

Incluye pago de colegiaturas, útiles escolares, pasajes, maternales escolares y herramientas de cómputo, como laptop o computadora de escritorio.

Salud y emergencias familiares

Si algún miembro de las familias requiere atención médica especializada, las remesas juegan un papel protagónico para cubrir los gastos de hospitalización, medicamentos, tratamientos, etc.

Ahorro objetivo (p. ej., mejoras del hogar de la familia)

También es común que los migrantes utilicen las remesas para construir o remodelar sus hogares familiares, y así, mejorar su calidad.

Gastos imprevistos durante viajes o estancias temporales

Las remesas también podrían ser útiles para cubrir gastos inesperados en viajes, vinculados con enfermedades inesperadas, cancelaciones de vuelos o cargos imprevistos.

¿Cómo funcionan las remesas y qué opciones existen?

En la actualidad, existen varias opciones de servicios de remesas con las que puedes contar para enviar dinero a tus familiares.

Los bancos tradicionales, como Bank of America y Wells Fargo, permiten realizar transferencias de remesas a través de sus servicios de banca en línea o directamente en sucursales.

También existen las agencias de envío especializadas, como Western Union, uno de los servicios de remesas más populares y antiguos en Estados Unidos, con presencia a nivel mundial, en más de 200 países.

Los datos que te requerirán generalmente los bancos tradicionales y agencias para enviar dinero son:

- Nombre completo del beneficiario

- Número de cuenta del beneficiario

- Código SWIFT

- País receptor

- Monto y divisa

Por último, puedes optar por las plataformas digitales, que te permiten enviar dinero a través de aplicaciones móviles y, en general, cuentan con opciones más competitivas en cuanto a los costos y tiempos de envío.

Común es una de estas plataformas, e integra la experiencia fintech con variados beneficios, como cuenta digital y un aplicativo móvil fácil de usar y disponible en español. Común acepta más de 100 identificaciones oficiales calificadas de tu país de origen para abrir una cuenta y ofrece diferentes opciones de recepción de dinero: a una cuenta bancaria local o con retiro en efectivo. Con Común, envía dinero a tus familiares por tarifas claras y competitivas, desde $2.99 USD y enviar hasta los límites aplicables.

Estas son las características de cada una de las opciones disponibles de envío de remesas:

Bancos tradicionales

Los bancos tradicionales son una opción segura para enviar dinero a través de wire transfer. La ventaja es que son instituciones completamente establecidas en el sistema financiero de Estados Unidos.

Sin embargo, cuentan con ciertas limitaciones, como las altas comisiones, que pueden alcanzar los 60 USD, según el banco. Además, el envío también suele ser más lento, pudiendo demorar hasta 5 días hábiles.

Para acceder a este servicio, es necesario abrir una cuenta bancaria en algún banco tradicional de Estados Unidos, o recurrir al envío de efectivo directamente en una sucursal.

Agencias de envío de dinero

Las agencias especializadas en transferencias internacionales de dinero, como Western Union, también son una alternativa confiable a la que puedes recurrir.

Pero, las comisiones suelen ser altas y el tipo de cambio poco competitivo, al igual que los bancos tradicionales. Aunque los tiempos de envío tienden a ser menores.

Plataformas digitales

Si buscas una opción para realizar transferencias bancarias internacionales, las plataformas digitales son una gran opción. Además de que los requisitos de apertura son más accesibles, ofrecen tarifas mucho más competitivas en comparación con las 2 alternativas anteriores.

Recuerda que Común te ofrece una plataforma digital integral para conectar con tus seres queridos de forma sencilla y justa.

Costos, tiempos y cómo ahorrar al enviar remesas

El costo de envío de remesas depende de 3 factores principales:

- Tarifa de envío: es la comisión que el proveedor cobra por prestar sus servicios de envío. Este monto varía según el medio, monto, país receptor y participación de intermediarios. La tarifa puede ser variable o fija. Una opción es optar por un servicio con tarifa fija, para evitar pagar más de lo esperado.

- Tipo de cambio: una práctica común de los servicios de envío de remesas es que no usan el tipo de cambio real del mercado, sino que agregan un margen que disminuye el monto total a recibir.

Por ejemplo, si el precio del dólar está en 18 pesos mexicanos, y el servicio de envío de remesas lo da en 17.50, al enviar 500 USD, el monto total a recibir se reducirá 250 pesos.

- Posibles cargos al receptor: Algunos bancos tradicionales pueden cobrar comisiones por recibir transferencias de países extranjeros, por lo que es importante verificar también las condiciones del receptor.

Buenas prácticas de ahorro para enviar remesas

Para asegurarte de que tu familia reciba la máxima cantidad posible, te recomendamos seguir los siguientes consejos.

Revisa si hay márgenes en el tipo de cambio

Lo ideal es un proveedor que utilice el tipo de cambio real o lo más cercano posible. De lo contrario, tu destinatario recibirá una cantidad considerablemente menor.

Prefiere tarifas fijas y transparentes

Entender las tarifas de envío puede ser confuso, porque varios servicios utilizan rangos que varían según numerosos criterios. Lo recomendable es buscar un proveedor que ofrezca tarifas fijas y sin costos ocultos.

Compara siempre el monto que llega (no solo la tarifa)

Recuerda que, además de la tarifa de envío, debes considerar el tipo de cambio y qué tanto se reduce el monto a recibir después de aplicar este margen.

Evita errores de datos para no retrasar la entrega

Revisa los datos de tu receptor y asegúrate de que están escritos correctamente.

Considera el horario de envío y festivos en ambos países

En muchas ocasiones, los envíos se pueden retrasar si se realizan en fines de semana o en días festivos de los países.

Usa plataformas con soporte disponible en español para resolver dudas rápidamente

Es importante optar por un servicio capaz de responder tus dudas en tu idioma y de comprender tus necesidades como migrante.

Prepárate para empezar a enviar remesas con Común

Todos los meses se envían millones de dólares de Estados Unidos a América Latina, que representan un puente emocional y financiero entre las familias inmigrantes y sus hogares, para los cuales las remesas son una fuente de ingresos primarios.

Antes de elegir un servicio de envío de remesas, no olvides comprobar la cantidad total que recibirá tu hogar considerando la tarifa, el tipo de cambio y las posibles tarifas de recepción. Te recomendamos escoger una solución financiera con costos transparentes, soporte disponible en español y puedes abrir tu cuenta con la identificación calificada oficial de tu país de origen.

Descubre Común, la plataforma integral que te ofrece tarifas bajas empezando desde $2,99 y enviando hasta los límites aplicables, y soporte disponible en español. Abre tu cuenta hoy y conecta con tus seres queridos, envíales dinero de forma transparente.

Preguntas frecuentes (FAQ)

¿Qué pasa si no cobro una remesa?

Las remesas suelen tener un plazo de validez que establece el proveedor. Una vez que se vence el plazo, el dinero no se pierde pero la operación puede ser cancelada. En esos casos, el remitente puede reemitarla o solicitar el reembolso dependiendo de las políticas de cada proveedor.

¿Cuál es la diferencia entre una remesa y una transferencia?

La principal diferencia entre ambas radica en el propósito de uso. Las remesas son envíos de dinero con un motivo personal, comúnmente usadas para enviar dinero a familiares en otros países, mientras que el motivo de una transferencia bancaria puede ser diverso, desde pagos comerciales y personales, entre otros.

Envíos Internacionales

¿Qué bancos tienen Zelle en México? Lo que debes saber en 2026

8 min de lectura

¿Qué bancos tienen Zelle en México? Lo que debes saber en 2026

Zelle no envía dinero directamente a México. Zelle solo funciona entre cuentas bancarias y cooperativas de crédito elegibles dentro de Estados Unidos.

Si estás buscando formas de enviar dinero a tu familia en México, puede que hayas buscado 'qué bancos tienen Zelle en México' o estés intentando entender si Zelle funciona internacionalmente. Esta es una confusión común para familias inmigrantes en EE.UU. Esto sucede porque muchas personas ya usan Zelle para pagos de renta, dividir facturas o enviar dinero a amigos, así que es natural asumir que también puede usarse para enviar dinero a México.

Ningún banco mexicano ofrece oficialmente Zelle para recibir transferencias desde EE.UU., y Zelle en sí no está diseñado para transferencias internacionales de dinero ni conversión de divisas. Sin embargo, eso no significa que no tengas opciones.

¿Qué es Zelle y cómo funciona?

Zelle es un servicio de pago digital que facilita transferencias entre personas en bancos asociados seleccionados en Estados Unidos. Es conocido por su velocidad, con transferencias que aparecen en minutos, y por su amplia cobertura en EE.UU. En lugar de descargar un servicio de transferencia separado, muchas personas acceden a Zelle directamente a través de la app móvil de su banco.

Algunas instituciones financieras de EE.UU. que soportan Zelle incluyen: Bank of America, Chase, Wells Fargo, Citi, PNC y muchos más.

¿Por qué Zelle no funciona para enviar dinero a México?

Las transferencias de dinero transfronterizas requieren instituciones financieras, redes de pago, aprobaciones regulatorias, procedimientos de verificación de identidad y sistemas de liquidación internacional. Zelle fue construido alrededor de sistemas de pago domésticos en EE.UU. Por esto, el servicio no soporta transferencias directas desde cuentas bancarias de EE.UU. a destinatarios en México.

Alternativas para enviar dinero a México desde EE.UU. (comparación 2026)

| Servicio | Tarifas iniciales típicas | Velocidad de entrega | Modelo de tipo de cambio | Retiro en efectivo |

|---|---|---|---|---|

| Remitly | Varía; ~$1.99+ para depósito bancario a México | Express: minutos a mismo día; Economy: 3–5 días | Aplica margen de tipo de cambio | Sí |

| Wise | Desde ~0.48% de la transferencia; se muestra por adelantado | Generalmente mismo día a 2 días | Tasa de mercado medio, sin margen | Limitado (corredores selectos) |

| Xoom | Depende del método de pago y destino | Minutos a 1 día | Aplica margen de tipo de cambio | Sí |

| Western Union | Varía ampliamente por método y destino | Minutos a varios días | Aplica margen de tipo de cambio | Sí (extensa red de agentes) |

| Común | Desde $2.99 vía UniTeller; puede variar | Varía por destino y método | Tasas mostradas antes de la transferencia | Sí (dependiendo de la opción de entrega) |

Las tarifas, tipos de cambio y tiempos de entrega varían según el monto de transferencia, destino, método de fondeo y opción de pago. En 2026, se aplica un impuesto federal especial del 1% a las transferencias financiadas con efectivo. Las transferencias financiadas con banco, débito y crédito están exentas.

¿Cómo el nuevo impuesto del 1% afecta las remesas a México?

A partir de 2026, se aplica un impuesto federal del 1% a ciertas transferencias de remesas. El impuesto aplica cuando pagas con efectivo, giro postal o cheque de caja. Las transferencias financiadas desde una cuenta bancaria de EE.UU. o con tarjeta de débito o crédito emitida en EE.UU. están exentas por ley.

Preguntas frecuentes

¿Zelle funciona en México?

No. Zelle no soporta transferencias internacionales. No existe ningún banco mexicano que ofrezca Zelle para recibir dinero desde EE.UU.

¿Cuál es la mejor app para enviar dinero a México?

Depende de tu situación específica. Común ofrece transferencias desde $2.99 con precios transparentes. Visita comun.app/remittances para más información.

Servicio de remesas provisto por Service UniTeller, Inc. Las tarifas de remesas comienzan en $2.99 pero pueden variar. Común Inc. puede generar ingresos de la conversión de divisas extranjeras.

Pagos instantáneos

Cómo enviar dinero a alguien que usa Zelle desde Común: guía 2026

8 min de lectura

Cómo enviar dinero a alguien que usa Zelle desde Común

Si llegaste a esta página buscando có…[+11489 chars]

Envíos Internacionales

Servicios de remesas: cómo enviar dinero a Latinoamérica

8 min de lectura

Servicios de remesas: cómo enviar dinero a Latinoamérica

Para millones de latinoamericanos viviendo en Estados Unidos, enviar dinero a casa es parte del día a día. Para muchos, sus familias y amigos en sus países de origen dependen de remesas rápidas y confiables desde Estados Unidos. Hoy hay muchos proveedores de servicios para enviar dinero a Latinoamérica disponibles en el mercado, cada uno con diferentes ventajas y desventajas, y elegir el adecuado es clave para aprovechar al máximo tu dinero. Un enfoque útil es entender cómo funcionan los precios de las remesas, qué factores afectan el costo total y cómo comparar los servicios según tus necesidades específicas.

¿Cómo medir el costo real de una remesa?

El costo real de una remesa está determinado por diferentes elementos:

- La comisión por transferencia.

- El tipo de cambio que se ofrece en el momento.

- Tarifas adicionales del servicio.

- Método de entrega.

- Velocidad de la transferencia.

- Condiciones de precios promocionales.

En la práctica, el tipo de cambio suele tener el mayor impacto en cuánto dinero recibe realmente la persona destinataria. Por ejemplo, dos proveedores pueden anunciar comisiones similares pero entregar montos finales notablemente diferentes debido al spread cambiario incorporado en el tipo de cambio.

¿Qué es el spread cambiario (FX spread)?

El spread cambiario es la diferencia entre:

- El tipo de cambio real del mercado (también llamado tipo medio o interbancario).

- El tipo de cambio que te ofrece el proveedor del servicio.

Esta diferencia es donde algunos proveedores de servicios de remesas generan ingresos. Es la misma razón por la que dos servicios con la misma "comisión $0" pueden tener costos finales muy diferentes.

Los servicios de remesas más populares usados por latinoamericanos en EE.UU.

Distintos servicios funcionan mejor para distintos tipos de usuarios. Aquí encontrarás un panorama general de los proveedores más usados por las comunidades latinas en Estados Unidos.

Western Union

Western Union es una de las compañías de remesas más grandes del mundo, con una extensa red de retiro en efectivo en miles de ubicaciones en Latinoamérica.

Ventajas:

- Gran red global

- Disponibilidad de retiro en efectivo

- Múltiples métodos de entrega

Limitaciones:

- Los tipos de cambio pueden variar significativamente

- Las tarifas dependen del método de pago y del destino

Ria Money Transfer

Ria Money Transfer ofrece pagos desde EE.UU. a más de 165 países en todo el mundo, con opciones de entrega que incluyen retiro en efectivo y depósito a una billetera de dinero móvil o cuenta bancaria.

Ventajas:

- Amplia cobertura

- Opciones competitivas en algunos corredores

- Disponibilidad de retiro en efectivo

Limitaciones:

- Los precios varían según el país y el método de entrega

- La competitividad del tipo de cambio cambia a diario

MoneyGram

MoneyGram es un proveedor de servicios de remesas internacionales que permite a las personas enviar y recibir dinero a nivel internacional y nacional.

Ventajas:

- Extensa red de retiro en efectivo

- Transferencias rápidas en algunos casos

- Disponibilidad en múltiples países

Limitaciones:

- Las tarifas y los spreads cambiarios pueden variar ampliamente

- El costo final depende en gran medida del método de transferencia

Félix Pago

Félix Pago es una plataforma basada en WhatsApp enfocada en atender a la comunidad latina en EE.UU. para enviar dinero a toda Latinoamérica.

Ventajas:

- Experiencia mobile-first

- Velocidad y conveniencia

Limitaciones:

- La cobertura y las funciones pueden variar según el destino

- La economía de la transferencia depende del corredor y el momento

- No todos los usuarios prefieren transferencias basadas en chat

Común

Común ofrece la posibilidad de abrir una cuenta de débito en EE.UU. y enviar dinero a casa desde la app de Común o WhatsApp.

Ventajas:

- App y atención al cliente en español

- Conveniente con una experiencia enfocada en móvil

- Tipo de cambio promocional disponible en la primera transferencia

- Acepta más de 100 IDs latinoamericanas para abrir una cuenta de débito

- Tarifas transparentes

Limitaciones:

- Los tipos de cambio y los costos de transferencia varían a diario

- El monto final recibido depende del país de destino, el método de transferencia y las condiciones del mercado

Servicios de remesas: comparativa general

Hoy, el mercado de proveedores de servicios de remesas en EE.UU. se puede dividir en dos grandes categorías:

Agencias de remesas tradicionales

Compañías que ofrecen redes físicas e infraestructura de retiro en efectivo. Por ejemplo: Western Union, Ria Money Transfer o MoneyGram.

Alternativas fintech

Estas plataformas se enfocan en la experiencia móvil, precios transparentes, gestión digital de cuenta, accesibilidad para inmigrantes en EE.UU. y algunas ofrecen experiencias en español. Ejemplos: Común y Félix Pago.

¿Por qué importan las comparaciones?

Los tipos de cambio cambian todos los días y las ofertas promocionales también pueden cambiar. Por eso es importante comparar cuál es el mejor proveedor de servicio para tu situación actual. Si es posible, se recomienda usar una herramienta para tener una mejor perspectiva de los costos de tus remesas. Por ejemplo, Común tiene una calculadora en vivo en comun.app/compara diseñada para ayudarte a entender las condiciones exactas de tu transferencia.

Más allá del tipo de cambio

Para muchos inmigrantes en Estados Unidos, elegir los mejores servicios de remesas no se basa solo en quién ofrece el mejor tipo de cambio. La accesibilidad a los servicios puede moldear toda la experiencia de enviar dinero. Algunas personas pueden no tener un número de Seguro Social, una cuenta bancaria tradicional en EE.UU., o una manera fácil de verificar su identidad a través de los sistemas financieros convencionales. El idioma también puede jugar un papel importante para navegar las apps financieras, especialmente con la atención al cliente y para entender las políticas de transferencia específicas. Poder hacer transacciones financieras en el idioma nativo puede hacer que las transacciones se sientan menos estresantes.

El panorama competitivo del mercado en EE.UU. hace posible que los inmigrantes latinoamericanos comparen opciones para sus remesas. Hoy, puedes mirar más allá del tipo de cambio y considerar factores como soporte en español, requisitos de identificación flexibles, accesibilidad móvil y transparencia en las tarifas y/o condiciones de transferencia. El mejor proveedor de servicio de remesas es el que ofrece precios, servicios y acceso que se ajustan a tus necesidades. La app de Común está disponible en español, acepta más de 100 IDs latinoamericanas y ofrece tarifas transparentes.

¿Cómo elegir el servicio de remesas adecuado para tu situación?

No existe un proveedor de remesas "mejor" universal. La opción correcta depende de qué tan seguido envías dinero, a dónde lo envías, cómo lo recibe la persona destinataria, y qué tipo de acceso financiero tienes en Estados Unidos. Elegir según tus propias prioridades suele ser el mejor camino.

Si es tu primera transferencia

Muchos servicios de remesas ofrecen precios promocionales o tipos de cambio preferentes para usuarios nuevos. Estas promociones pueden mejorar temporalmente el monto recibido por tu familia, pero no siempre reflejan el costo a largo plazo de usar la plataforma.

Por ejemplo, algunos servicios digitales pueden ofrecer mejores tipos de cambio en la primera transferencia, mientras que los proveedores tradicionales ocasionalmente eliminan las tarifas de transferencia para clientes nuevos. Sin embargo, el valor total sigue dependiendo del tipo de cambio, la velocidad de transferencia y el método de entrega.

Antes de enviar tu primera remesa, es importante considerar:

- El monto final que recibirá la persona destinataria

- Si la promoción aplica al país de destino

- Tiempos de entrega

- Opciones de depósito bancario vs. retiro en efectivo

Para comparar tipos de cambio siempre puedes usar una herramienta, por ejemplo, comun.app/compara está diseñada para ayudar a las personas a entender el costo de su transferencia.

Si no tienes SSN

El acceso a los servicios financieros puede variar significativamente para los inmigrantes en Estados Unidos, especialmente para personas que no tienen un número de Seguro Social. Esto puede hacer que el proceso de registro sea más lento o complicado para inmigrantes recientes, personas con ITIN o personas que principalmente usan documentos de identificación extranjeros.

Algunos proveedores de servicios de remesas han adoptado modelos de verificación más flexibles. Común, por ejemplo, acepta más de 100 IDs latinoamericanas. Se recomienda verificar con cada institución sus requisitos específicos de verificación.

Si envías dinero regularmente

Las personas que envían remesas todos los meses pueden beneficiarse más de la consistencia que de las promociones temporales. Para quienes envían con frecuencia, puede ser útil revisar:

- Tipos de cambio continuos

- Transparencia en tarifas

- Opciones de transferencias recurrentes

- Conveniencia: por ejemplo, transferencias por app móvil o WhatsApp

- Disponibilidad de atención al cliente

Si tu familia depende del retiro en efectivo

El retiro en efectivo sigue jugando un papel importante en muchas partes de Latinoamérica, especialmente en ciudades pequeñas o comunidades rurales donde el acceso bancario puede ser limitado.

Compañías de remesas tradicionales como Western Union, Ria Money Transfer y MoneyGram ofrecen grandes redes físicas que permiten a las personas destinatarias cobrar el dinero en persona en supermercados, tiendas de conveniencia, bancos y ubicaciones de socios locales.

Antes de elegir un proveedor, es útil verificar:

- Si el retiro en efectivo está disponible en la ciudad de destino

- Horarios y accesibilidad de los puntos de retiro

- Velocidad de la transferencia

- Requisitos de identificación para la persona destinataria

- Límites máximos de transferencia

En algunos casos, el mejor servicio es simplemente el que la persona destinataria puede acceder fácilmente. Común ofrece retiros en efectivo con opciones en algunas tiendas y bancos.

Si prefieres la conveniencia: experiencias mobile-first

En los últimos años, las experiencias mobile-first se han vuelto populares dada la conveniencia de poder enviar remesas desde el teléfono móvil.

Los servicios digitales pueden ofrecer:

- Registro más rápido

- Transferencias móviles

- Notificaciones en tiempo real

- Gestión de cuenta más simple

Plataformas como Común y Félix Pago son ejemplos de servicios diseñados en torno a experiencias móviles para inmigrantes latinos. Para personas que se sienten más cómodas gestionando sus transferencias desde el teléfono, estas plataformas pueden sentirse más rápidas y convenientes.

Preguntas frecuentes

¿Cuál es el servicio más barato para enviar remesas a Latinoamérica?

No existe un único servicio que siempre sea el más barato. Los costos dependen de los tipos de cambio, las tarifas de transferencia, el país de destino, el método de pago y si calificas para una promoción de primera transferencia. La mejor manera de verificar tu caso exacto es comparar proveedores.

¿Qué es el spread cambiario y por qué importa al enviar remesas?

El spread cambiario es la diferencia entre el tipo de cambio real del mercado y el tipo de cambio ofrecido por el proveedor de remesas. Un tipo de cambio más débil puede reducir el monto que recibe tu destinatario.

¿Cómo puedo verificar el costo real antes de enviar una remesa?

La mejor manera es comparar el monto total que recibe la persona destinataria, el tipo de cambio, las tarifas y las condiciones promocionales antes de enviar el dinero. Algunos proveedores de servicio ofrecen herramientas que calculan los costos antes de enviar la remesa. La calculadora de comparación en vivo de Común está diseñada para ayudar a los usuarios a verificar esta información en tiempo real.

¿Todos los servicios de remesas ofrecen opciones de retiro en efectivo?

No. Algunos proveedores de remesas se especializan en depósitos bancarios o transferencias a billeteras digitales, mientras que otros mantienen extensas redes de retiro en efectivo en Latinoamérica. Antes de enviar dinero, es importante confirmar cómo prefiere la persona destinataria recibir los fondos y si los puntos de retiro son accesibles en su área.

¿Por qué cambian los tipos de cambio entre los proveedores de remesas?

Cada proveedor establece sus propios tipos de cambio según las condiciones del mercado, los costos operativos, los corredores de transferencia y las estrategias promocionales. Como los tipos de cambio pueden cambiar a diario, comparar proveedores antes de cada transferencia puede ayudar a los usuarios a entender mejor el costo total de enviar dinero.

Reflexiones finales

La industria de las remesas ha cambiado significativamente en la última década, hoy enviar dinero a Latinoamérica ya no se limita a un solo tipo de servicio o proveedor. Los inmigrantes en Estados Unidos pueden elegir entre redes tradicionales de retiro en efectivo, plataformas digitales y servicios financieros híbridos según lo que funcione mejor para sus familias.

Para muchas personas, el valor real viene de la experiencia completa, desde la conveniencia de uso, la accesibilidad a los servicios y saber exactamente cuánto dinero llegará puede importar tanto como los costos. Común ofrece precios transparentes, una app disponible en español y una herramienta de comparación que ayuda a los usuarios a revisar los costos de la transferencia antes de enviar el dinero.

Educación Financiera

Guía rápida sobre cómo llamar a México desde USA

8 min de lectura

Cómo llamar a México desde Estados Unidos de forma fácil y económica

No cabe duda del impacto que la comunidad mexicana ha causado en Estados Unidos debido a la cantidad de inmigrantes que han llegado en las últimas décadas y que, a pesar de la distancia, necesitan mantener la comunicación con sus seres queridos.

Una de las confusiones más comunes al momento de hacer una llamada internacional tiene que ver con el orden de los códigos necesarios. Sin embargo, con la información correcta, es muy sencillo hacer una llamada desde Estados Unidos a México.

A continuación, te mostraremos paso a paso cómo marcar, ejemplos prácticos de las principales ciudades, así como opciones modernas para ahorrar dinero sin importar cuánto tiempo pases al teléfono con tus seres queridos en México.

Pasos básicos para llamar a México desde USA

Para enlazar una llamada telefónica de Estados Unidos a México, necesitas saber 3 datos básicos: el código de salida, el código de país de México y el número local.

Estos son los pasos para llamar a México.

Marca el prefijo internacional

011 desde un teléfono fijo en EE. UU. o “+” desde un móvil.

Agrega el código de país de México

El código es 52.

Marca el número nacional de 10 dígitos

Incluye el código de ciudad más el número local

Ejemplos prácticos:

- Ciudad de México: 011 + 52 + 55 123 1234

- Guadalajara: 011 + 52 + 33 123 1234

- Monterrey: 011 + 52 + 81 123 1234

Es relevante aclarar que antes era necesario agregar el prefijo 1 para hacer llamadas por celular, pero desde 2019 este requisito fue eliminado.

Códigos de área y ejemplos de llamadas a ciudades de México

En México, cada ciudad tiene un código de área o lada, el cual se conforma de 2 o 3 dígitos. Teniendo en cuenta dicho código, todos los números de teléfono mexicanos tienen 10 dígitos en total.

A continuación, te mostramos una tabla con ejemplos de cómo marcar de Estados Unidos a México.

Ciudad

Lada

Ejemplo de marcación desde Estados Unidos

Ciudad de México

55

011 + 52 + 55 + ########

Guadalajara

33

011 + 52 + 33 + ########

Monterrey

81

011 + 52 + 81 + ########

Puebla

222

011 + 52 + 222 + #######

Tijuana

664

011 + 52 + 664 + #######

León

477

011 + 52 + 477 + #######

Querétaro

442

011 + 52 + 442 + #######

Mérida

999

011 + 52 + 999 + #######

Cancún

998

011 + 52 + 998 + #######

Chihuahua

614

011 + 52 + 614 + #######

Opciones modernas y más económicas para llamar a México

Hacer llamadas a larga distancia solía ser muy costoso, en especial si se hacía de manera directa, lo cual era una desventaja para quienes deseaban mantener comunicación con sus familias desde otro país, ya que los costos se contaban por minuto.

Afortunadamente, en la actualidad puedes optar por alternativas mucho más económicas que además ofrecen minutos ilimitados y otros beneficios de comunicación como mensajes y videollamadas.

Estas son las opciones más populares para llamar de Estados Unidos a México a bajo costo.

Apps y servicios VoIP con wifi

Las aplicaciones VoIP (Voice over IP) son una de las alternativas más accesibles para establecer comunicación con otras personas en todo el mundo.

La principal ventaja de las aplicaciones móviles es que permiten hacer llamadas nacionales e internacionales a través de una conexión wifi o datos. Esto reduce los costos de manera significativa y elimina la necesidad de contar con cobertura de telefonía en el país, aunque es importante tener una buena conexión a Internet.

WhatsApp es una aplicación popular de este estilo, dado que cuenta con gran cantidad de usuarios activos y una variedad de opciones para enriquecer la comunicación además de las llamadas, como notas de voz, dictado por voz, notas de video, videollamadas, etc.

Otras alternativas parecidas son Skype, Google Voice y Telegram.

Planes internacionales de tu operador

Si quieres hacer llamadas largas y no depender de la conexión wifi, una alternativa recomendable es contratar un plan internacional con minutos incluidos o ilimitados a México.

Por ejemplo, Verizon Global Calling tiene un plan que incluye un plan de minutos ilimitados a México y Canadá.

En caso de que aún te encuentres en México, Telcel ofrece paquetes de roaming internacional y eSIM para turistas.

Tarjetas de llamadas prepago

Otra solución para hacer llamadas telefónicas a México es a través de una tarjeta prepago.

Estos son algunos ejemplos.

Compañía | Costo | Vigencia/ExpiraciónEnjoy Prepaid | Desde 0.9¢/min a fijos, 2.9¢/min a celulares. | Después de 183 días de inactividad.BOSS Revolution | 1.9¢/min a fijos y celulares. | El crédito se mantiene mientras el usuario esté activo.Calling Card Plus | Desde 0.8¢/min a fijos y 2.5¢/min a celulares. | Depende del plan, puede incluir redondeo por minuto o pago semanal.

Compañía

Costo

Vigencia/Expiración

Enjoy Prepaid

Desde 0.9¢/min a fijos, 2.9¢/min a celulares.

Después de 183 días de inactividad.

BOSS Revolution

1.9¢/min a fijos y celulares.

El crédito se mantiene mientras el usuario esté activo.

Calling Card Plus

Desde 0.8¢/min a fijos y 2.5¢/min a celulares.

Depende del plan, puede incluir redondeo por minuto o pago semanal.

Bundles con minutos incluidos

Un bundle es un paquete que, además de llamadas internacionales, incluye otros servicios relacionados. Por ejemplo, Verizon Global Choice ofrece 300 minutos por $10 al mes.

Tips prácticos para inmigrantes

Cuidar tus finanzas es esencial para seguir en contacto con tu familia en México. Estos son algunos consejos para mantenerte conectado.

- Usar apps con wifi siempre que sea posible: es una alternativa muy accesible, siempre y cuando cuentes con una buena conexión a Internet.

- Comparar tarifas de diferentes compañías: toma tu tiempo para comparar las tarifas internacionales de cada proveedor, así como las condiciones específicas.

- Considerar paquetes familiares o planes especiales para México: dado a la cercanía geográfica entre México y Estados Unidos, hay varias alternativas de comunicación diseñadas para familias y personas que buscan establecer contacto con sus familiares frecuentemente.

Mantente conectado con tu familia en México gracias a Común

En este artículo te mostramos la manera de hacer llamadas desde Estados Unidos a México con la secuencia de códigos correcta, a través de teléfono móvil y fijo. También te brindamos algunos consejos para mantenerte en contacto con tu familia a través de medios más accesibles, como aplicaciones móviles y planes internacionales con minutos incluidos a México.

Además de la comunicación con sus familiares, los inmigrantes mexicanos también suelen necesitar servicios que les permitan enviar dinero a casa.

- ¡Conoce los beneficios de Común, la plataforma que te acerca a las personas que más amas!

- Cuenta corriente con tarifas claras y competitivas.

- Transferencias internacionales de dinero accesibles.

- La aplicación móvil de Común está disponible en español y acepta más de 100 identificaciones oficiales elegibles para la apertura de cuentas.

- Tarjeta de débito para compras y pagos diarios.

¡No pierdas el contacto con tu país! Abre tu cuenta en Común y conecta con la plataforma financiera dedicada a acortar las distancias.

Preguntas frecuentes (FAQ)

Si te quedaste con dudas, consulta esta sección.

¿Qué pasa si marco el número sin el prefijo 011?

Si no marcas 011 o “+” en celulares, tu llamada no será reconocida como internacional y será conectada como local o arrojará error.

¿Es mejor usar apps o planes de llamadas internacionales?

Depende de tus necesidades. Las apps son una excelente alternativa, pero dependen de una buena conexión a Internet. Los planes internacionales necesitan una SIM, pero ofrecen llamadas más estables, además de otros servicios de comunicación.

¿Qué opción conviene más para ahorrar dinero?

Una opción muy conveniente para ahorrar dinero es una aplicación como WhatsApp, ya que funciona con conexión a Internet.

¿Cómo puedo marcar un número 800 desde Estados Unidos a México?

Los números 800 son gratuitos dentro de México, pero desde Estados Unidos sí tienen costo. Para marcar debes ingresar el código de salida y el código del país.

Otra opción es buscar el número alternativo de dicha institución para llamadas internacionales.

Pagos instantáneos

Descubre cómo registrarte en Zelle y mover tu dinero sin complicaciones

8 min de lectura

¿Buscas una opción para enviar y recibir dinero en Estados Unidos? En la era digital es indispensable contar con un servicio de transferencias inmediatas, seguro y gratuito.

A veces enviar y recibir dinero puede representar un desafío, debido a las altas comisiones o el limitado acceso al sistema bancario. Por ello, saber cómo registrarse en Zelle y conocer soluciones alternativas como Común, te será de gran utilidad para enviar dinero sin complicaciones a través de los servicios más eficientes.

En esta ocasión te explicaremos qué es Zelle, cómo registrarte, cuáles son los requisitos para enviar y recibir dinero y por qué Común funciona como un complemento para ampliar tus posibilidades ante algunas restricciones que podrían dificultar tu acceso a los servicios de pagos móviles.

Para registrarte en Zelle necesitas una cuenta bancaria en EE.UU. en un banco participante, un número de teléfono estadounidense y la app de tu banco. Si tu banco no soporta Zelle directamente, puedes usar Común como alternativa para enviar y recibir dinero de personas que sí usan Zelle.

¿Qué es Zelle, cómo funciona y para qué sirve?

Zelle es un servicio de pagos digitales P2P (persona a persona) disponible en Estados Unidos. Está asociado a más de 20,200 bancos tradicionales, digitales y cooperativas. Por ejemplo, Bank of America, Wells Fargo, Ally Bank, Capital One y Navy Federal Credit Union.

Su amplia cobertura y su facilidad para realizar transferencias lo han consolidado como un eslabón fundamental en el sistema bancario de Estados Unidos.

Otras de las ventajas de Zelle son:

Transferencias casi inmediatas

Los usuarios pueden recibir su dinero en cuestión de minutos.

Facilidad de uso

Cuenta con vinculación directa a las aplicaciones de los bancos, por lo que no se necesita una app externa.

Seguridad

Tiene el respaldo directo de las instituciones bancarias, por lo que puedes tener la seguridad de que tu dinero llegará a su destino.

Cargos de uso

Podrás enviar y recibir dinero sin comisiones a otros usuarios de Zelle.

¿Cómo funciona Zelle?

Zelle funciona a través de la conexión con las aplicaciones afiliadas de los bancos. Para enviar y recibir dinero, primero debes verificar que tu banco forme parte de la red de cobertura de este servicio.

Si este es el caso, realiza el registro directamente en la banca en línea de tu banco y comienza a enviar y recibir dinero en tu cuenta, a través de un número telefónico o correo electrónico.

Utilizar Zelle para enviar dinero es muy práctico para realizar transacciones diarias, como pago de renta, adquisición de bienes y servicios. Además de que es un método seguro para enviar dinero a familiares y amigos.

Además de Zelle, existen otras alternativas para enviar y recibir dinero en Estados Unidos. Descubre las 6 mejores apps móviles del 2025

¿Qué cambió en Zelle en enero de 2025?

Zelle anunció un importante cambio en su aplicación que entró en vigor el pasado abril de 2025. Consiste en la eliminación de las transferencias a través de su propia app, ya que ahora solo es posible utilizar el servicio directamente en las bancas en línea de las instituciones financieras de Estados Unidos que están integradas a su red.

En caso de que quieras descargar la app de Zelle, todavía podrás utilizarla para revisar el historial de pagos.

¿Cómo descargar Zelle en mi celular?: Requisitos clave para registrarse y usarlo sin complicaciones

Número de teléfono móvil de EE.UU. o dirección de correo electrónico

Para usar Zelle solo necesitas registrar un número de teléfono y un correo electrónico. Tus contactos podrán ingresar uno de estos datos para enviarte dinero fácilmente.

Cuenta bancaria en EE.UU.

Dado que Zelle funciona directamente con la conexión de los bancos, es indispensable tener una cuenta en una de las instituciones integradas a su red.

Aplicación bancaria

Necesitas descargar la aplicación de banca móvil de tu institución financiera, ya que accederás a Zelle a través de esta.

Verifica la lista de los bancos que tienen Zelle en su sitio web y asegúrate de poder utilizar su servicio en 2025.

¿Qué puedo hacer si no puedo abrir una cuenta bancaria en Estados Unidos?

A veces, abrir una cuenta bancaria no es accesible para muchas personas, ya sea por falta de la documentación requerida o por historial crediticio insuficiente.

Si es tu caso, Común es una alternativa excelente para enviar dinero a tus familiares de manera segura, rápida y a bajo costo.

Común es una plataforma que entiende las necesidades de las comunidades de inmigrantes en Estados Unidos. Abre tu cuenta hoy y conoce una alternativa accesible para tus finanzas.

¿Cómo registrarse en Zelle paso a paso?

Si te preguntas cómo abrir una cuenta en Zelle, solo sigue los siguientes pasos:

Abrir la aplicación móvil de tu banco (si es socio de Zelle)

Una vez que verificaste la lista de bancos que trabajan con Zelle, debes abrir la aplicación móvil y hacer el registro si aún no lo has hecho.

Buscar la sección de transferencias y pagos

En el menú principal, presiona la sección de transferencias y pagos y posteriormente, cliquea “enviar dinero con Zelle”

Inscribir tu número de teléfono de EE.UU. o dirección de correo electrónico

Para enviar y recibir dinero con Zelle es necesario inscribir un número de teléfono de Estados Unidos y un correo electrónico.

Conectar tu cuenta bancaria

Confirma tus datos y comienza a enviar y recibir dinero con Zelle rápidamente, luego de realizar una transacción de prueba.

¿Cómo enviar y recibir dinero a usuarios de Zelle sin tener Zelle directamente?

Sin duda, Zelle es una excelente herramienta para realizar transferencias bancarias, ya que te ofrece un servicio veloz y muy sencillo de utilizar. Aunque solo está disponible para usuarios de bancos participantes, cuenta con una amplia cobertura.

Aunque Zelle representa una solución práctica con numerosos beneficiarios, cuenta con limitaciones, como el de tener una cuenta bancaria participante elegible en EE.UU.

Común, en cambio, es una solución alternativa que va más allá de las limitaciones tradicionales, ya que permite enviar remesas con la identificación oficial calificada de tu pais. Está diseñada especialmente para inmigrantes en Estados Unidos, y ofrece una gestión financiera simplificada. Este servicio te ofrece:

- Obtener una tarjeta de débito para realizar compras en establecimientos físicos

- Acceder a una aplicación móvil para mejor control de tus finanzas

- Enviar remesas a tus seres queridos desde 2.99 USD por transacción, hasta los límites aplicables

- Formar parte de nuestra comunidad que entiende tus necesidades

Descarga la app de Común y disfruta de finanzas transparente, fácil y diseñada para ti.

Preguntas frecuentes sobre cómo registrarse en Zelle

¿Puedo usar Zelle sin cuenta bancaria?

No directamente. Zelle requiere una cuenta bancaria en EE.UU. en un banco participante. Si tu banco no soporta Zelle o no tienes SSN para abrir una cuenta tradicional, plataformas como Común te permiten enviar y recibir dinero de personas que usan Zelle mediante su función Pay, sin necesitar Zelle directamente.

¿Zelle cobra tarifas por transferencias?

Zelle en sí no cobra tarifas por enviar o recibir dinero. Sin embargo, algunos bancos pueden aplicar cargos propios. Las transferencias son gratuitas entre usuarios de bancos participantes. Verifica los términos de tu banco específico antes de usar Zelle frecuentemente para envíos.

¿Cuánto tiempo tardan las transferencias de Zelle?

En la mayoría de los casos el dinero llega en minutos, especialmente cuando tanto el emisor como el receptor ya están registrados en Zelle. Si el destinatario no está registrado aún, puede tardar entre 1 y 3 días hábiles hasta que complete el registro y reclame el pago.

¿Cuáles son los límites de envío de Zelle?

Los límites los fija tu banco, no Zelle directamente. Por ejemplo, Bank of America permite hasta $3,500 por día; Wells Fargo hasta $2,500 para nuevos usuarios. Consulta los límites en la app de tu banco antes de hacer transferencias grandes para evitar rechazos inesperados.

¿Puedo cancelar una transferencia de Zelle?

Solo si el destinatario aún no ha aceptado el pago (es decir, no está registrado en Zelle). Si ya está registrado, el dinero se transfiere de inmediato y no se puede cancelar. Por eso es importante verificar el número de teléfono o correo del destinatario antes de confirmar el envío.

¿Qué alternativa tiene Zelle para inmigrantes sin banco tradicional?

Común acepta más de 100 IDs latinoamericanas para abrir una cuenta sin SSN. Con la función Pay de Común puedes enviar dinero a personas que usan Zelle en EE.UU., recibir transferencias directas y administrar tu dinero en español. Es la alternativa ideal si tu banco actual no ofrece Zelle.

Educación Financiera

5 requisitos para renovar el pasaporte mexicano en USA

8 min de lectura

Conoce todo lo necesario para la renovación del pasaporte mexicano

Vivir lejos de tu país conlleva una serie de responsabilidades familiares, sociales y legales: desde mantenerte al tanto de tus seres queridos hasta cumplir con lo estipulado por las leyes migratorias.

La comunidad mexicana es una de las más numerosas de Estados Unidos, por lo que es fundamental que los inmigrantes que viven allí renueven sus pasaportes para evitar posibles problemas que puedan afectar su estabilidad.

Si tienes un pasaporte mexicano y recientemente descubriste que está a punto de vencer, ¡esta guía es para ti! A continuación, te explicamos paso a paso cómo renovarlo desde Estados Unidos y por qué es importante mantenerlo vigente.

La comunidad mexicana es una de las más numerosas de Estados Unidos, por lo que es fundamental que los inmigrantes que viven allí renueven sus pasaportes para evitar posibles problemas que puedan afectar su estabilidad.

Si tienes un pasaporte mexicano y recientemente descubriste que está a punto de vencer, ¡esta guía es para ti! A continuación, te explicamos paso a paso cómo renovarlo desde Estados Unidos y por qué es importante mantenerlo vigente.

La importancia de mantener tu pasaporte mexicano vigente

El pasaporte es uno de los documentos oficiales más importantes para cualquier persona, ya que no solo sirve como identificación, sino para permitir la entrada y salida de un país a otro.

¿Para qué es relevante renovar el pasaporte?

- Evitar retrasos en viajes

Antes de que te dispongas a comprar tu vuelo o preparar tus maletas, procura revisar la fecha de vencimiento de tu pasaporte y el de tu familia. Recuerda que, por lo general, las aerolíneas exigen una vigencia mínima de 6 meses.

- Realizar trámites consulares

El pasaporte es indispensable para todos los trámites migratorios que podrías necesitar hacer en Estados Unidos, por ejemplo, trámites de visa y residencia permanente.

- Sirve como identificación oficial

El pasaporte es uno de los documentos que más frecuentemente debes presentar para identificarte y realizar trámites bancarios y legales importantes, como abrir una cuenta bancaria, obtener el Número de Seguridad Social o la licencia de conducir.

- Evitar problemas legales

Tener un pasaporte caducado podría traerte problemas con las autoridades migratorias de Estados Unidos y, por ende, amenazar tu permanencia en el país.

¿Quiénes pueden renovar su pasaporte mexicano en Estados Unidos?

Los siguientes documentos son básicos para obtener un nuevo pasaporte:

- Pasaporte anterior, aunque esté vencido.

- Acta de nacimiento mexicana.

- Identificación oficial vigente.

- CURP.

Sin embargo, el trámite de renovación del pasaporte mexicano difiere un poco según el perfil de cada solicitante.

Mayores de 18 años

Las personas mayores de edad pueden realizar el trámite de renovación de pasaporte mexicano directamente en el consulado de México en Estados Unidos.

Por lo general, es necesario hacer una cita previa a través del portal de MiConsulado.

Menores de edad

En el caso de los menores de edad, el proceso de renovación requiere algunos pasos adicionales.

Documentación adicional:

- Identificación escolar o constancia de estudios.

- Comprobante de domicilio de los padres.

Además, ambos padres deben presentarse a la cita y firmar la autorización. En caso de que alguno de los dos no pueda asistir, será necesario presentar un poder notarial.

Personas con discapacidad

Las personas con discapacidad también pueden renovar su pasaporte mexicano con los siguientes criterios.

Documentación adicional:

- Certificado médico que acredite la discapacidad.

- En caso de que la persona no posea las facultades para firmar el documento de autorización, será necesario que sus padres o tutores se presenten con los documentos de identificación que los avalen como tales.

Un punto relevante a considerar es que algunos consulados mexicanos ofrecen atención preferencial para atender a este tipo de necesidades.

5 requisitos y documentos necesarios para renovar el pasaporte mexicano

Antes de pedir una cita en la oficina consular, asegúrate de cumplir con los requisitos para renovar el pasaporte mexicano.

1. Pasaporte anterior

- Para los menores de edad, es necesario incluir el permiso firmado por ambos padres.

- En caso de robo o extravío, es necesario presentar una declaración especial.

- Es probable que los pasaportes emitidos antes de 1995 no se encuentren digitalizados en la base de datos de la Secretaría de Relaciones Exteriores, por lo que se deberá presentar documentación adicional.

2. Acta de nacimiento certificada

Este es un documento básico que funciona como certificado de nacionalidad mexicana. Asegúrate de conseguir una copia certificada emitida por el Registro Civil.

3. CURP

La Clave Única de Registro de Población (CURP) es un documento indispensable para corroborar datos personales.

4. Pago correspondiente

Es importante mencionar la última actualización de las tarifas por pagos de derechos del pasaporte mexicano.

Tarifas (vigencia — tarifa consular estimada): • 3 años — $99.00 • 6 años — $133.00 • 10 años — $203.00

Vigencia del pasaporte

Tarifa consular en dólares

3 años

$99.00

6 años

$133.00

10 años

$203.00

El día de la cita deberás efectuar el pago de derechos. Por lo general, los métodos de pago aceptados son: efectivo, tarjeta de débito o crédito y money order. Una vez que concluyas el trámite, recibirás tu pasaporte el mismo día, a menos que haya algún problema con la documentación o se requiera validar información.

5. Identificación original

Puedes presentar la credencial del INE, licencia de conducir, Matrícula Consular de Alta Seguridad o credenciales escolares.

El trámite de renovación solo puede llevarse a cabo en consulados mexicanos autorizados. Aunque es posible agendar cita en cualquier consulado de México en Estados Unidos, algunos podrían tener restricciones operativas.

¿Cómo agendar tu cita y qué esperar el día de la renovación?

Paso 1. Agendar la cita

Es indispensable agendar una cita para la renovación del pasaporte.

- A través del sitio web citas.sre.gob.mx.

- Por Whatsapp al número 1-424-309-0009.

Paso 2. Preparar los documentos

Asegúrate de tener todos los documentos necesarios. Si tienes hijos o estás a cargo de una persona con discapacidad, recuerda que necesitarás documentación adicional.

Paso 3. Presentarse en la cita

Procura llegar puntual a tu cita y presentar tus documentos en orden. Una vez que la información sea procesada, recibirás tu pasaporte.

Consejos adicionales para renovar tu pasaporte mexicano sin contratiempos

Un pasaporte vencido podría traerte contratiempos y dificultades fáciles de evitar. A continuación, te presentamos algunos consejos para mantenerte al día con tu documentación oficial.

- Revisa la vigencia de tu pasaporte con anticipación antes de planear viajes: no olvides tener en cuenta la fecha de vencimiento de tu pasaporte. Considera programar recordatorios en tu celular 6 meses antes del vencimiento.

- Saca copias de todos los documentos importantes: es indispensable contar con un respaldo de tus documentos oficiales. Considera también digitalizarlos para mayor practicidad.

- Usa únicamente los canales oficiales de la SRE para agendar citas: si tienes alguna duda, acércate únicamente a los canales oficiales de la SRE.

- Llega temprano a la cita y organiza los documentos en una carpeta: evita retrasos el día de tu cita que podrían retrasar tu trámite.

- Verifica el método de pago y tarifas antes de la cita: si no estás seguro de si tu método de pago de preferencia es aceptado en el consulado, pregunta directamente antes de tu cita.

Común: el siguiente paso después de renovar tu pasaporte

A lo largo de este artículo, te mostramos cómo y por qué la importancia de renovar tu pasaporte mexicano es para evitar problemas con las autoridades de Estados Unidos, así como retrasos en tus planes. Además, te explicamos el proceso de trámite, los requisitos y algunos consejos prácticos.

Así como un pasaporte mexicano válido abre la puerta a viajes internacionales y al acceso a servicios oficiales, una cuenta de cheques con Común abre la puerta a la estabilidad financiera en Estados Unidos.

¿Por qué elegir Común como tu aliado financiero?

- Abre tu cuenta corriente en Común con tu pasaporte u otra identificación oficial calificada de tu país de origen.

- App móvil disponible en español, intuitiva y segura.

- Envío de remesas a México y Latinoamérica de forma sencilla y con tarifas claras y competitivas

Común es la plataforma que comprende las necesidades de las personas que viven divididas entre dos países. El pasaporte conecta con tu propia identidad y Común conecta tu dinero con tu familia a través de las fronteras.

¡Abre tu cuenta corriente hoy en Común y empieza a enviar dinero desde EE.UU. de forma fácil, segura y económica!

Preguntas frecuentes (FAQ)

Si te quedaste con dudas, consulta esta sección.

¿Puedo pagar la renovación del pasaporte mexicano con tarjeta de crédito en el consulado?

Sí, la tarjeta de crédito es un método de pago aceptado.

¿Cómo renuevo mi pasaporte mexicano si fue robado o extraviado en EE. UU.?

Debes presentar el acta de robo o extravío emitida por la policía local y llenar el formato de declaración de pérdida en el consulado.

¿Qué documentos necesito para renovar mi pasaporte mexicano en Estados Unidos si soy menor de edad?

Acta de nacimiento mexicana, identificación oficial, identificación oficial de ambos padres o tutores y su presencia en el consulado.

¿Debo cumplir con un estatus de residencia en específico para renovar mi pasaporte mexicano en USA?

El pasaporte es un derecho como ciudadano mexicano y no es necesario contar con un estatus de residencia en Estados Unidos.

Educación Financiera

El Tipo de Cambio y el Margen de Divisas: Una Explicación Simplificada

8 min de lectura

Introducción: ¿Qué es el Mercado de Divisas?

El mercado de divisas (FX, por sus siglas en inglés) es el mercado financiero más grande del mundo, con un volumen de operaciones diario que supera los 6 billones de dólares. Las tasas de cambio fluctuan constantemente según la oferta y demanda de divisas, los datos económicos, los eventos políticos y las expectativas del mercado.

¿Qué es el tipo de cambio?

El tipo de cambio es el precio de una moneda expresado en términos de otra moneda. Cuando escuchas "el dólar está a 17 pesos" significa que por cada dólar recibes 17 pesos mexicanos. Para inmigrantes que envían remesas, el tipo de cambio afecta directamente cuánto dinero recibe su familia en destino.

¿Qué es el margen de divisas (FX Spread)?

El margen de divisas es la diferencia entre el tipo de cambio interbancario (precio real de mercado) y el tipo de cambio que cobra el banco o servicio de remesas. Esta diferencia es una ganancia para el intermediario. Los bancos tradicionales pueden aplicar márgenes del 3-8%, mientras que servicios especializados como Wise aplican márgenes menores al 1%.

Cómo afecta el margen a tus remesas