Educación Financiera

¿Qué es el CVV de una tarjeta y para qué sirve?

¿Sabes qué es el CVV de una tarjeta? Conoce la diferencia entre CVV y CVC, para qué sirven, dónde encontrarlos y consejos de seguridad.

8 min read

18 Dec 2025

El CVV (Card Verification Value) es un código de 3 o 4 dígitos que aparece en tu tarjeta de débito o crédito. Se usa para verificar que eres el dueño de la tarjeta al hacer compras en línea o por teléfono en EE.UU. No es tu PIN y nunca debes compartirlo con nadie.

¿Qué es el CVV de una tarjeta?

En la actualidad, hacer compras con tarjeta de crédito o débito en tiendas físicas y en línea es una actividad esencial para adquirir los bienes necesarios del día a día.

La seguridad en estas operaciones es fundamental. Para ello, estos métodos de pago cuentan con el código CVV o CVC, que significa Card Verification Value o Card Verification Code, y tiene el objetivo de verificar que el titular posea la tarjeta física y proteger las compras en línea y por teléfono.

A continuación, te explicaremos a detalle qué es el CVV, dónde encontrarlo, los tipos de códigos de seguridad y consejos para mantener tus tarjetas seguras.

¿Dónde encontrar el CVV en tu tarjeta?

Si vas a realizar compras online o por teléfono tendrás que proporcionar el código de seguridad de la tarjeta de débito o crédito para comprobar que te pertenece.

En la mayoría de los casos, el CVV se localiza al reverso de la tarjeta y se compone de 3 o 4 números.

Aquí tienes una guía rápida para localizar el código de verificación según el tipo de tarjeta.

Tipo de tarjeta

¿Dónde encontrar el CVV?

¿Cuántos dígitos tiene?

Visa

Usualmente en la parte trasera, junto a la banda magnética.

3

Mastercard

Usualmente en la parte trasera, junto a la firma.

3

Discover

Usualmente en la parte trasera, del lado derecho de la firma.

3

American Express

Usualmente en la parte delantera, junto al número de la tarjeta.

4

Una forma de reforzar la seguridad durante las transacciones electrónicas es el uso del CVV dinámico, el cual se encuentra en las aplicaciones o tarjetas digitales y es válido únicamente por un tiempo limitado para realizar una única compra. Esto reduce el riesgo de uso indebido de tus datos personales en caso de que lleguen a filtrarse.

¿Para qué sirve el CVV y por qué es importante?

El número CVV es un candado de seguridad que te permite usar tus tarjetas físicas y digitales con la confianza de que un tercero no podrá acceder a tu dinero.

Estas son las funciones más importantes de este código de seguridad.

- Verificación de titularidad:

Sirve especialmente para proteger las operaciones electrónicas al verificar que el titular de la tarjeta es quien está realizando la compra.

- Seguridad en compras online

Al momento de realizar una compra en línea, deberás introducir obligatoriamente el CVV de la tarjeta para validar la transacción. Este proceso es más seguro cuando utilizas un CVV dinámico, ya que se disminuye el riesgo en caso de fraude.

- Prevención de fraudes

A diferencia de otros datos que suelen incluirse en las tarjetas físicas, como el número y la fecha de vencimiento, el CVV no se almacena en los sistemas de las tiendas en línea, por lo que tus datos permanecen a salvo en caso de un posible robo de identidad.

El CVV tiene el objetivo de brindarte seguridad y quitarte un peso de encima al realizar compras en línea.

CVV, CVC y CVV2: ¿en qué se diferencian?

Es posible que detectes diferentes tipos de CVV, ya que el nombre puede variar según el emisor de la tarjeta.

Estos son los códigos de seguridad más utilizados por las entidades bancarias a fin de proteger las tarjetas de los usuarios.

CVV

El CVV (Card Verification Value) es el código de seguridad creado para las tarjetas Visa. Consta de 3 o 4 dígitos y sirve para comprobar que quien realiza la compra realmente tenga la tarjeta.

CVC

El CVC (Card Verification Code) es la versión del CVV utilizado por las tarjetas Mastercard. Tiene la misma función y su composición es similar.

CVV2

El CVV2 (Card Verification Value 2) es una versión digital del CVV que se usa para brindar mayor protección en las compras online. Mientras que el CVV tradicional se utiliza durante los pagos en terminales bancarias, el CVV2 es solicitado para confirmar una transacción a distancia.

4 consejos para usar tu tarjeta de forma segura

Algunas personas evitan o minimizan el uso de tarjetas físicas o digitales por el miedo a ser víctimas de robo de sus datos personales que les generen cargos desconocidos. Sin embargo, en la actualidad, las instituciones financieras y plataformas digitales ofrecen las medidas de seguridad necesarias para proteger tu patrimonio.

Gracias a la implementación de códigos como el CVV, el riesgo de sufrir algún incidente de seguridad es mínimo y se reduce aún más al contar con la información adecuada que te permita aplicar estrategias prácticas como las siguientes.

- No compartas tu CVV ni lo escribas en lugares visibles: evita que este código se filtre a terceros. Recuerda que es el número que se usa para verificar compras en línea y que ninguna institución financiera solicita datos sensibles por teléfono, así que procura hacer buen uso del CVV.

- Usa solo sitios de pago seguros (https://): si necesitas hacer una compra en línea, revisa que la página cuente con las medidas de seguridad para procesar pagos electrónicos.

- Activa notificaciones o CVV dinámico si tu banco lo ofrece: habilita las notificaciones en tu aplicación bancaria y procura usar el CVV dinámico si compras en línea. Esto te permitirá generar un nuevo CVV para cada compra.

- Revisa tus movimientos con regularidad: consulta tu estado de cuenta e historial de transacciones con regularidad. En caso de detectar un movimiento irregular, repórtalo de inmediato con tu banco.

Las tarjetas bancarias son herramientas útiles que requieren un uso responsable y cauteloso. Aprender a usar la tarjeta con seguridad y confianza también es parte de construir estabilidad financiera.

Administra tu dinero y realiza pagos de forma segura con Común

En esta ocasión te explicamos qué es el CVV o CVC, por qué es importante, y te dimos algunos consejos para mantener tus cuentas bancarias seguras.

La seguridad que te brinda el CVV es la misma que necesitas tener en todas tus operaciones bancarias, como pagos digitales, depósitos de efectivo y transferencias internacionales de dinero. Para eso cuentas con Común, la plataforma digital especialmente diseñada para los inmigrantes que viven en Estados Unidos y buscan manejar su dinero de forma segura y sin complicaciones, con tarifas claras y competitivas.

Común es la plataforma financiera que realmente comprende tus necesidades y te ofrece soluciones justas y a tu medida.

Abre tu cuenta en Común y empieza a manejar tu dinero en Estados Unidos con confianza. Envía, recibe y controla tus gastos desde la app móvil.

Preguntas frecuentes (FAQ)

Si te quedaste con dudas, consulta la siguiente sección.

¿Qué pasa si doy mi CVV a otra persona?

No es recomendable dar tu CVV a otra persona, ya que podría hacer compras no autorizadas por ti. Procura respaldar tu información bancaria para que solo tú tengas acceso a ella.

¿Es lo mismo el CVV que el número de tarjeta?

No, el número de la tarjeta se compone por 16 dígitos e identifica a la cuenta bancaria. El CVV se compone de 3 o 4 dígitos y verifica que el portador sea el titular de la tarjeta.

¿Puedo hacer compras sin CVV?

En tiendas físicas no es estrictamente necesario, ya que la compra se valida con el chip y el NIP. Para hacer compras en línea sí es indispensable introducir el CVV para autorizar la transacción.

Sobre Común

Común busca brindar apoyo a la comunidad latina en Estados Unidos. Ofrece una cuenta débito que se puede abrir con más de 100 IDs válidas de Latinoamérica y una app disponible en español.

Visita el sitio de Común o descarga la app gratis para conocer más de la oferta completa y los términos aplicables.

Olivia Rhye

Community Partner

Educación Financiera

Cargo no reconocido en mi tarjeta de débito: qué hacer en Estados Unidos

8 min de lectura

Cargo no reconocido en mi tarjeta de débito: qué hacer en Estados Unidos

Si notas un cargo no reconocido en tu tarjeta de débito, uno de los primeros pasos es bloquear tu tarjeta, verificar si la transacción fue realmente no autorizada y contactar a tu proveedor de servicios financieros de inmediato. Si eres titular de una tarjeta de débito de Común, puedes reportar actividad sospechosa directamente a través de la app, correo electrónico o soporte por WhatsApp.

Ver un cargo no reconocido en tu tarjeta de débito puede ser estresante, especialmente si dependes de tu cuenta para renta, comestibles, transporte o enviar dinero a tu familia. Las transacciones no autorizadas pueden ocurrir por muchas razones, y los titulares de tarjetas de débito en EE.UU. tienen ciertas protecciones bajo la Ley de Transferencia Electrónica de Fondos (EFTA) y la Regulación E.

También es importante entender que no todo cargo desconocido es fraude. Algunos cargos pueden provenir de suscripciones, comerciantes que usan nombres de facturación diferentes, o compras realizadas por alguien que tenía permiso para usar la tarjeta.

¿Qué es un cargo 'no reconocido' vs uno 'no autorizado'?

Transacción no reconocida:

Es una transacción que no reconoces inmediatamente. Esto no necesariamente significa que ocurrió fraude. Ejemplos: un comerciante que factura bajo un nombre legal diferente, una renovación de suscripción olvidada, una autorización retrasada de hotel o gasolinera, una prueba que se convirtió en suscripción de pago, o un familiar usando la tarjeta.

Cargo no autorizado:

Generalmente significa que alguien usó tu tarjeta de débito o información de cuenta sin tu permiso. Ejemplos: compras hechas después de que tu tarjeta se perdió o fue robada, compras en línea que no autorizaste, cargos recurrentes potencialmente fraudulentos, transacciones ocurridas después de que tus credenciales fueron comprometidas.

Es importante entender que si voluntariamente diste tu tarjeta, PIN, contraseña o acceso a la cuenta a un familiar, pareja o amigo, esas transacciones pueden no calificar como no autorizadas bajo la Regulación E.

¿Cómo identificar un cargo sospechoso?

Lista de verificación para un cargo no reconocido:

- Revisa el nombre del comerciante cuidadosamente — muchos negocios procesan pagos bajo una empresa matriz o procesador de pagos que parece desconocido

- Verifica la fecha de la transacción — algunos cargos aparecen varios días después de la compra original

- Busca suscripciones recurrentes — plataformas de streaming, apps de entrega, gimnasios y membresías de prueba renuevan automáticamente

- Verifica la ubicación — algunos comerciantes en línea procesan pagos desde otro estado o país aunque la transacción fuera legítima

- Pregunta a familiares — un cónyuge, hijo o persona de confianza podría haber usado la tarjeta

- Presta atención a cargos pequeños de 'prueba' — los estafadores a veces hacen transacciones pequeñas antes de intentar compras más grandes

¿Qué hacer de inmediato si notas un cargo no autorizado?

1. Bloquea tu tarjeta de inmediato

Si tu proveedor de servicios financieros ofrece una función de bloqueo de tarjeta, puedes congelar temporalmente tu tarjeta para ayudar a prevenir transacciones adicionales mientras revisas la actividad.

2. Reporta la transacción a tu proveedor

Reportar una transacción potencialmente no autorizada de forma oportuna ayuda a preservar ciertas protecciones disponibles bajo la ley aplicable. Si usas Común, puedes contactar soporte a través de:

- Chat en la app

- Correo electrónico: ayuda@comun.app

- WhatsApp: +1 646 600 5660

Al reportar, intenta incluir: el monto de la transacción, nombre del comerciante, fecha de la transacción y por qué crees que el cargo es no autorizado.

3. Documenta todo

Toma capturas de pantalla y guarda registros de transacciones sospechosas, alertas de texto o correos, comunicaciones con el comerciante y confirmaciones de cancelación de suscripciones.

4. Cambia contraseñas y configuraciones de seguridad

Si sospechas que tu información de cuenta fue comprometida: cambia tu contraseña, actualiza tu contraseña de correo electrónico, activa Face ID o Touch ID, revisa dispositivos conectados, elimina acceso sospechoso de apps y, si tu PIN puede haber sido expuesto, cámbialo de inmediato.

5. Presenta un reporte policial si corresponde

Si tu billetera fue robada, tu identidad puede haber sido comprometida, o la situación involucra una pérdida financiera significativa, contactar a las autoridades puede ayudar a respaldar tu caso.

Tus derechos como titular de tarjeta de débito en EE.UU.

Las protecciones de tarjeta de débito en EE.UU. están gobernadas principalmente por la Ley de Transferencia Electrónica de Fondos (EFTA) y la Regulación E.

| Cuándo reportas | Responsabilidad máxima potencial | Fuente |

|---|---|---|

| Dentro de 2 días hábiles de conocer la pérdida o robo | Hasta $50 | Reg. E §1005.6(b)(1) |

| Más de 2 días hábiles después, pero dentro de 60 días del envío del estado de cuenta | Hasta $500 | Reg. E §1005.6(b)(2) |

| Más de 60 días después del envío del estado de cuenta | La responsabilidad puede aumentar significativamente | Reg. E §1005.6(b)(3) |

| Responsabilidad Cero de Visa (cuando aplica) | $0 para transacciones no autorizadas elegibles | Aplican términos y condiciones de la política Visa |

La ley federal puede limitar la responsabilidad por transferencias electrónicas de fondos no autorizadas, pero los retrasos en el reporte pueden reducir las protecciones disponibles.

¿Qué es la política de Responsabilidad Cero de Visa?

La política de Responsabilidad Cero de Visa generalmente brinda protección para transacciones no autorizadas elegibles realizadas con tarjetas Visa cubiertas, sujeto a los términos y condiciones aplicables.

Aspectos clave:

- Alcance de protección: puede aplicar a ciertas transacciones no autorizadas que involucren tarjetas perdidas, robadas o usadas fraudulentamente

- Sin registro necesario: la política aplica automáticamente a tarjetas Visa elegibles sin requerir registro especial

- Reporte oportuno: para calificar, debes reportar las transacciones potencialmente no autorizadas de forma oportuna

- Limitaciones y exclusiones: ciertas transacciones, incluyendo tarjetas comerciales o anónimas prepagadas, pueden no estar cubiertas

¿Cómo funciona el proceso de disputa de Común?

Una vez que reportas una transacción no reconocida o potencialmente no autorizada a Común, el proceso de investigación puede incluir varias etapas. Los plazos típicos pueden incluir:

- Revisión inicial comenzando dentro de aproximadamente 2 días hábiles

- Crédito provisional potencial dentro de los plazos regulatorios aplicables para disputas que califiquen

- Investigaciones extendidas en ciertas situaciones

- Procesos de disputa o arbitraje de Visa que pueden tomar hasta aproximadamente 90 días en algunos casos

¿Qué no está cubierto?

Algunas situaciones pueden no calificar como transacciones no autorizadas bajo la Regulación E o las protecciones de Responsabilidad Cero de Visa:

- Cargos realizados por familiares o amigos que tenían acceso a tu tarjeta o cuenta

- Transacciones que aprobaste pero luego disputaste debido a insatisfacción

- Clientes con billetera solamente, sin tarjeta de débito de Común

- Transacciones P2P de ComunPay financiadas a través de tarjetas de débito externas

- Casos que involucran negligencia o afirmaciones falsas

¿Cómo puedo ayudar a prevenir cargos no autorizados?

Usa funciones de bloqueo y desbloqueo de tarjeta:

Algunas instituciones financieras ofrecen funciones temporales de bloqueo de tarjeta. Bloquear tu tarjeta cuando no la uses puede ayudar a reducir transacciones no autorizadas.

Activa alertas de transacciones en tiempo real:

Algunos proveedores ofrecen notificaciones instantáneas de transacciones a través de sus apps. Estas alertas pueden ayudarte a identificar actividad sospechosa más rápidamente.

Usa Face ID o Touch ID:

Las funciones de autenticación biométrica pueden ayudar a reducir el acceso no autorizado a la cuenta.

Protege tu PIN:

Evita compartir tu PIN, incluso con personas en quienes confíes. Nunca lo guardes en apps de notas no seguras ni lo escribas directamente en tu tarjeta.

Presta atención a estafas de phishing:

Los estafadores pueden hacerse pasar por bancos y proveedores de servicios a través de mensajes de texto, páginas de inicio de sesión falsas, llamadas telefónicas o mensajes en redes sociales. Recuerda que los bancos y proveedores no pedirán tu contraseña o código de verificación por mensaje de texto.

Preguntas frecuentes

¿Qué es un cargo no reconocido en mi tarjeta de débito?

Es una transacción que no reconoces inmediatamente en tu cuenta. No siempre significa que ocurrió fraude.

¿Cuánto tiempo tengo para reportar un cargo no reconocido?

Bajo la Regulación E en EE.UU., reportar transacciones sospechosas de forma oportuna es importante. Ciertas protecciones al consumidor pueden disminuir después de 2 días hábiles y nuevamente después de 60 días desde la fecha en que se envió el estado de cuenta.

¿Recuperaré mi dinero si reporto un cargo no autorizado?

Depende de los resultados de la investigación y si la transacción califica como no autorizada. En algunos casos que califiquen, los consumidores pueden recibir reembolso o crédito provisional.

¿Qué pasa si dejé que un familiar use mi tarjeta?

Si compartiste voluntariamente tu tarjeta, PIN, contraseña o acceso a la cuenta, las transacciones resultantes pueden no calificar como no autorizadas bajo la Regulación E.

¿Cuánto tarda Común en resolver una disputa?

Las investigaciones pueden comenzar dentro de aproximadamente 2 días hábiles. Algunos casos pueden resolverse más rápidamente, mientras que disputas más complejas o procesos de disputa de Visa pueden tardar más, incluyendo hasta aproximadamente 90 días en ciertas situaciones.

Reflexiones finales

Un cargo no reconocido en tu tarjeta de débito no siempre significa fraude, pero es importante revisar las transacciones desconocidas de forma oportuna. En EE.UU., la Regulación E o las protecciones de Responsabilidad Cero de Visa pueden ayudar a limitar tu responsabilidad por transacciones no autorizadas que califiquen, especialmente cuando se reportan oportunamente.

Educación Financiera

Te Explicamos Tu Número de Cuenta Bancaria: Qué Significa y Por Qué es Importante

8 min de lectura

Cuando abre una cuenta bancaria en Estados Unidos, recibirá información importante sobre su cuenta, incluido su número de cuenta bancaria. Este número es esencial para realizar y recibir pagos, así como para configurar depósito directo. Entender cómo funciona puede facilitarle mucho la vida financiera en EE.UU.

¿Qué es un número de cuenta bancaria?

A diferencia del número de ruta, que identifica a su banco, el número de cuenta lo identifica a usted específicamente dentro de ese banco. Todos los clientes del mismo banco en el mismo estado tienen el mismo número de ruta, pero cada cliente tiene su propio número de cuenta único.

¿Cómo funciona un número de cuenta?

Su número de cuenta bancaria es un identificador único para su cuenta bancaria específica. Este número se usa junto al número de ruta para: recibir depósitos directos de su empleador, hacer transferencias electrónicas (ACH), configurar pagos de facturas automáticos, y recibir pagos de plataformas como Uber, DoorDash o Fiverr.

Dónde encontrar su número de cuenta

Puede encontrar su número de cuenta en la sección de detalles de cuenta en la app de su banco, en sus estados de cuenta mensuales, en un cheque físico (es el segundo grupo de números después del número de ruta), o llamando al servicio al cliente de su banco. Con Común, está disponible desde el primer día en la app.

Preguntas frecuentes sobre el número de cuenta bancaria

¿Qué es el número de cuenta bancaria y cuántos dígitos tiene?

El número de cuenta bancaria es un identificador único asignado por el banco a tu cuenta específica. En EE.UU. generalmente tiene entre 8 y 17 dígitos, dependiendo del banco. Junto con el número de ruta (routing number) de 9 dígitos, estos dos números son los únicos que necesitas para recibir transferencias bancarias, configurar depósito directo o pagar facturas electrónicas.

¿Cuál es la diferencia entre número de cuenta y número de ruta?

El número de ruta (routing number) identifica al banco en el sistema financiero de EE.UU. — todos los clientes del mismo banco tienen el mismo routing number para su estado. El número de cuenta te identifica a ti específicamente dentro de ese banco. Ambos son necesarios juntos para hacer transferencias: el routing number dice a qué banco va el dinero, el número de cuenta dice a qué cuenta dentro de ese banco.

¿Dónde encuentro mi número de cuenta bancaria?

En un cheque físico, el número de cuenta aparece después del routing number (que está al inicio). También lo encuentras en la app de tu banco en la sección de detalles de cuenta, en los estados de cuenta mensuales, o llamando al servicio al cliente. Con Común, tu número de cuenta está disponible en la sección “Mi cuenta” de la app desde el momento en que se aprueba tu cuenta.

¿Es seguro compartir mi número de cuenta?

Compartir tu número de cuenta y routing number permite que otras personas te envíen dinero (depósitos ACH), pero no que retiren fondos de tu cuenta sin tu autorización. Sin embargo, combínalo con otras medidas de seguridad: no lo compartas con desconocidos, y supervisa tu cuenta regularmente para detectar cualquier transacción no autorizada. Nunca compartas tu contraseña bancaria o PIN.

¿Puedo usar el mismo número de cuenta con varios empleadores para el depósito directo?

Sí. Puedes configurar depósito directo con múltiples empleadores, clientes o plataformas gig usando el mismo número de cuenta y routing number. No hay límite en cuántas fuentes de ingresos pueden depositar en tu cuenta. También puedes dividir el depósito directo de un solo empleador entre dos cuentas diferentes dando proporciones específicas.

¿Qué pasa si doy un número de cuenta o routing number incorrecto para una transferencia?

Si el número es incorrecto, la transferencia puede llegar a la cuenta equivocada o ser rechazada y devuelta. Una transferencia a la cuenta equivocada puede ser muy difícil de recuperar. Siempre verifica los números dos veces antes de confirmar cualquier transferencia. Si cometiste un error, contacta a tu banco de inmediato — las posibilidades de recuperar el dinero disminuyen con el tiempo.

Cuenta corriente

Usando Tu Tarjeta Digital Desde el Primer Día: Una Guía Paso a Paso

8 min de lectura

Una tarjeta digital es la versión virtual de tu tarjeta de débito, disponible en la app de tu banco desde el momento en que abres tu cuenta. Con ella puedes comprar en línea, añadirla a Apple Pay o Google Pay, y pagar en tiendas sin esperar la tarjeta física. Común activa tu tarjeta virtual instantáneamente al aprobar tu cuenta.

¿Qué es una tarjeta de débito digital?

Una tarjeta de débito digital es una tarjeta virtual que existe solo en formato digital — no hay plástico físico que esperar. Tiene los mismos datos que una tarjeta física (número de 16 dígitos, fecha de vencimiento y CVV), pero solo existen en tu app bancaria o en tu billetera digital (Apple Pay, Google Pay, Samsung Pay). Puedes usarla para cualquier pago que acepte tarjeta.

Ventajas de la tarjeta digital vs. tarjeta física

- Disponibilidad immediate: Puedes usarla segundos después de abrir tu cuenta, sin esperar 5-10 días para que llegue el plástico por correo.

- Mayor seguridad: No se puede perder, robar o clonar físicamente. Muchos bancos generan un número de tarjeta virtual diferente para cada comercio (tokenización), añadiendo una capa extra de protección.

- Control total: Puedes bloquear o desbloquear la tarjeta virtual desde la app en segundos, sin llamar al banco.

- Pagos sin contacto: Añadida a Apple Pay o Google Pay, puedes pagar acercando tu teléfono a la terminal, más rápido que insertar tarjeta.

Cómo usar tu tarjeta digital desde el primer día con Común

Paso 1: Abre tu cuenta de Común

Descarga la app, completa el proceso de apertura (identificación, teléfono de EE.UU., datos personales). La aprobación es instantánea en la mayoría de los casos.

Paso 2: Accede a tu tarjeta virtual

En la app de Común, ve a la sección de tarjeta. Verás tu tarjeta digital con su número completo, fecha de vencimiento y CVV. Estos datos se usan igual que en una tarjeta física para compras en línea.

Paso 3: Añádela a Apple Pay o Google Pay

Abre Wallet (iPhone) o Google Pay (Android), selecciona "Añadir tarjeta", e ingresa los datos de tu tarjeta virtual de Común. Una vez verificada, puedes pagar acercando tu teléfono a cualquier terminal contactless.

Paso 4: Úsala para compras en línea

Al comprar en Amazon, apps de entrega, suscripciones o cualquier sitio, ingresa el número de tarjeta, fecha de vencimiento y CVV de tu tarjeta virtual. El pago se descuenta inmediatamente de tu cuenta de Común.

¿Es seguro usar tarjeta digital?

Sí. Las tarjetas digitales usan tecnología de tokenización: en lugar de compartir tu número real de tarjeta, se genera un número temporal único para cada transacción cuando usas Apple Pay o Google Pay. Esto hace que incluso si interceptan el token, no pueden usarlo en otra transacción. Además, puedes bloquear o regenerar tu tarjeta virtual en cualquier momento desde la app.

Tarjeta digital vs. tarjeta de crédito virtual

Una tarjeta digital de débito (como la de Común) descuenta el dinero directamente de tu cuenta — no genera deuda. Una tarjeta de crédito virtual usa dinero prestado que debes pagar al final del mes. La tarjeta digital de débito es ideal para quienes quieren controlar su gasto sin riesgo de endeudarse.

Preguntas frecuentes sobre tarjetas digitales

¿Puedo usar la tarjeta digital antes de que llegue la tarjeta física?

Sí, esa es su principal ventaja. Con Común tu tarjeta virtual está activa desde el momento en que se aprueba tu cuenta. Puedes usarla para compras en línea inmediatamente. La tarjeta física llega en 5-10 días hábiles y te permite hacer pagos en tiendas y retiros en cajeros.

¿Cuál es la diferencia entre tarjeta digital y tarjeta virtual?

Son términos que se usan indistintamente. Ambos se refieren a una representación digital de tu tarjeta de débito sin forma física. Algunos bancos usan "tarjeta virtual" para referirse a un número de tarjeta de un solo uso para compras en línea específicas, mientras que "tarjeta digital" puede designar la tarjeta permanente guardada en tu billetera digital.

¿Puedo retirar efectivo en cajeros con mi tarjeta digital?

Generalmente no directamente. Para retirar efectivo en cajeros ATM necesitas la tarjeta física e ingresar tu PIN. Sin embargo, con Apple Pay o Google Pay algunas redes de cajeros (como Allpoint) permiten retiros sin tarjeta física. Común tiene más de 55,000 cajeros sin comisión en su red a los que accedes con la tarjeta física.

¿Qué pasa si pierdo mi teléfono con la tarjeta digital?

Bloquea tu tarjeta virtual inmediatamente desde otro dispositivo o a través del soporte de tu banco. En Común puedes bloquear la tarjeta desde la app web. Las billeteras digitales como Apple Pay requieren autenticación biométrica (Face ID o huella) para cada pago, lo que protege tu tarjeta incluso si alguien tiene tu teléfono desbloqueado.

¿Puedo tener tarjeta digital sin SSN?

Sí con Común. La cuenta se abre sin SSN usando identificaciones latinoamericanas y la tarjeta virtual está disponible desde el primer día. No necesitas esperar ni ningún trámite adicional. La tarjeta física llega a tu domicilio en EE.UU. en 5-10 días hábiles después de la apertura.

¿Las compras con tarjeta digital tienen protección contra fraude?

Sí. Los pagos con tarjeta digital de débito tienen la misma protección que los pagos con tarjeta física bajo la Red Visa o Mastercard: puedes disputar cargos no autorizados y el banco investigará. Además, la tokenización de Apple Pay y Google Pay añade protección extra porque el comercio nunca recibe tu número real de tarjeta.

.png)

Educación Financiera

¿Qué es el formulario W-2? Guía completa 2026 para trabajadores inmigrantes en EE.UU.

8 min de lectura

¿Qué es el formulario W-2? Guía completa 2026 para trabajadores inmigrantes en EE.UU.

Un formulario W-2 es uno de los documentos fiscales más importantes que los empleados reciben en Estados Unidos. Si trabajaste para un empleador durante el año, tu W-2 muestra cuánto dinero ganaste y cuánto dinero fue retenido para impuestos.

Para muchos trabajadores inmigrantes, esta también puede ser la primera vez que tratan con documentos fiscales de EE.UU. Entender cómo leer un W-2, cuándo debes recibirlo y qué hacer si algo es incorrecto puede ayudarte a declarar impuestos con más confianza y evitar retrasos durante la temporada fiscal.

Este artículo es solo para fines informativos y no constituye asesoría legal o fiscal. Se recomienda consultar a un profesional fiscal calificado para orientación específica a tu situación.

¿Qué es el formulario W-2?

Un formulario W-2, oficialmente llamado Declaración de Salarios e Impuestos (Wage and Tax Statement), es un documento fiscal que los empleadores envían a los empleados cada año. El formulario reporta: salarios totales ganados, impuestos federales sobre la renta retenidos, impuestos de Seguro Social y Medicare retenidos, retenciones de impuestos estatales o locales si aplica.

El IRS requiere a los empleadores proporcionar un W-2 a los empleados que ganaron salarios durante el año fiscal. Generalmente recibes un W-2 si eres empleado de una empresa. Esto incluye trabajadores en restaurantes, construcción, limpieza, almacenes, comercio minorista, salud, hospitalidad y trabajos de oficina. Los contratistas independientes y ciertos trabajadores de gig generalmente reciben el Formulario 1099 en lugar de un W-2.

¿Cuándo debes recibir tu W-2?

Los empleadores deben enviar los formularios W-2 a los empleados a más tardar el 31 de enero del año siguiente al año fiscal reportado. Si no has recibido tu W-2 para principios de febrero, contacta a tu empleador. Si aún no lo recibes, puedes contactar al IRS para ayuda.

¿Qué información contiene el W-2?

- Casilla 1: Salarios, propinas y otra compensación

- Casilla 2: Impuesto federal sobre la renta retenido

- Casilla 3: Salarios del Seguro Social

- Casilla 4: Impuesto del Seguro Social retenido

- Casilla 5: Salarios de Medicare

- Casilla 6: Impuesto de Medicare retenido

- Casillas 15–17: Información fiscal estatal

W-2 vs. 1099: ¿cuál es la diferencia?

| Empleado con W-2 | Contratista con 1099 |

|---|---|

| El empleador retiene impuestos | El trabajador generalmente paga impuestos de forma independiente |

| Puede recibir beneficios | Generalmente sin beneficios del empleador |

| El empleador tiene mayor control sobre las funciones laborales | El trabajador tiene más independencia |

| Recibe W-2 en enero | Recibe 1099-NEC si es elegible |

¿Los titulares de ITIN pueden recibir un W-2?

Sí. Los empleados pueden recibir un W-2 usando un ITIN en lugar de un SSN. Si estás trabajando legalmente en EE.UU. con autorización de trabajo pero aún no tienes un SSN, puedes usar tu ITIN para propósitos fiscales. Sin embargo, recuerda que un ITIN no autoriza el empleo por sí solo. Para más información sobre el ITIN, visita comun.app/itin.

¿Qué hacer si tu W-2 tiene errores?

Si encuentras errores en tu W-2, como un nombre incorrecto, SSN/ITIN erróneo, o cifras incorrectas: contacta a tu empleador de inmediato para solicitar un W-2 corregido (Formulario W-2c), espera el W-2 corregido antes de presentar tu declaración de impuestos, si no puedes obtener un W-2 correcto a tiempo, el IRS tiene procedimientos para ayudarte.

Preguntas frecuentes

¿Qué es el formulario W-2?

Es la Declaración de Salarios e Impuestos que tu empleador te envía cada enero, mostrando cuánto ganaste y cuánto pagaste en impuestos el año anterior.

¿Cuándo recibiré mi W-2?

A más tardar el 31 de enero del año siguiente al año fiscal reportado.

¿Qué hago si no recibo mi W-2?

Primero contacta a tu empleador. Si no lo resuelves, puedes contactar al IRS para solicitar asistencia.

Este artículo es solo para fines informativos y no constituye asesoría legal o fiscal. Común es una empresa de tecnología financiera y no un banco. Servicios bancarios provistos por Community Federal Savings Bank, Miembro FDIC.

Pagos instantáneos

¿Qué es Cash App y cómo funciona? Guía 2026

8 min de lectura

¿Qué es Cash App y cómo funciona?

Cash App es una app de pagos entre personas (P2P) que permite a usuarios en Estados Unidos y Reino Unido enviar y recibir dinero digitalmente. Con el tiempo, Cash App ha expandido sus funciones más allá de las transferencias y ahora también ofrece tarjetas de débito, depósitos directos, herramientas de ahorro y opciones de inversión.

Si te mudaste recientemente a EE.UU. o estás explorando herramientas financieras digitales, probablemente has escuchado sobre Cash App. La app se usa ampliamente para enviar dinero entre amigos, pagar compras y gestionar ciertas actividades financieras directamente desde el teléfono.

Para muchos inmigrantes en EE.UU., entender cómo funciona Cash App es importante porque puede parecer similar a una cuenta bancaria tradicional, pero no es exactamente lo mismo.

¿Qué es Cash App?

Cash App es una app financiera móvil que permite a los usuarios enviar, recibir, almacenar y gastar dinero digitalmente desde sus teléfonos. La app se usa comúnmente para:

- Enviar dinero a amigos o familiares

- Recibir pagos

- Pagar compras

- Usar una tarjeta de débito vinculada a tu saldo

- Recibir depósitos directos

- Comprar acciones o Bitcoin

A diferencia de los bancos tradicionales, Cash App opera principalmente a través de su app móvil en lugar de sucursales físicas.

¿Cómo funciona Cash App?

Para comenzar a usar Cash App, necesitas descargar la app, crear una cuenta con un número de teléfono o correo electrónico de EE.UU. y vincular una cuenta bancaria o tarjeta de débito. Una vez configurada la cuenta, puedes enviar o solicitar dinero buscando a otra persona por su $Cashtag, número de teléfono, correo o código QR.

Las transferencias estándar generalmente llegan en 1 a 3 días hábiles a una cuenta bancaria vinculada. Las transferencias instantáneas a una tarjeta de débito suelen tener una tarifa basada en porcentaje.

¿Cuánto cobra Cash App? — Tabla de tarifas

| Servicio | Costo típico |

|---|---|

| Transferencia bancaria estándar (1–3 días hábiles) | Sin tarifa adicional |

| Transferencia instantánea a tarjeta de débito | Tarifa basada en porcentaje |

| Envío con tarjeta de crédito vinculada | Puede aplicar tarifa adicional |

| Retiros en cajero automático | Puede aplicar tarifa según condiciones |

| Apertura de cuenta | Sin comisión mensual |

Las tarifas y términos pueden cambiar con el tiempo. Siempre revisa el sitio oficial de Cash App antes de usar sus servicios financieros.

¿Es seguro Cash App?

Cash App usa cifrado y funciones de seguridad como Face ID y Touch ID. Sin embargo, como cualquier plataforma de pagos P2P, es importante usarlo solo con personas conocidas. Una vez enviado, el dinero generalmente no puede recuperarse si la transacción fue a la persona equivocada.

¿Tiene Cash App soporte en español?

La disponibilidad de soporte en español en Cash App puede variar. La experiencia principal de la app es principalmente en inglés, lo que puede ser una limitación para usuarios que prefieren operar en español.

¿Puede un inmigrante abrir una cuenta en Cash App?

Cash App tiene sus propios requisitos de elegibilidad para la apertura de cuentas. Los requisitos pueden incluir un número de teléfono o correo electrónico de EE.UU., y es posible que se requiera información adicional de verificación. Se recomienda revisar los términos actuales de Cash App directamente.

Limitaciones de Cash App para inmigrantes latinos

Cash App puede ser útil para ciertos pagos domésticos dentro de EE.UU., pero tiene algunas limitaciones importantes a considerar:

- No permite enviar remesas internacionales a Latinoamérica

- La experiencia en español puede ser limitada

- Puede no aceptar IDs latinoamericanas para la apertura de cuenta

- No tiene soporte dedicado 24/7 en español

Cash App vs. Común — Comparación directa

| Característica | Cash App | Común |

|---|---|---|

| Pagos P2P en EE.UU. | Sí | Sí |

| Tarjeta de débito | Sí | Sí |

| Inversión en acciones y Bitcoin | Sí | No |

| Remesas a Latinoamérica | No | Sí |

| App disponible en español | La disponibilidad en español varía | Sí |

| Depósito directo de nómina | Sí | Sí |

| Abrir cuenta con IDs latinoamericanas | Aplican requisitos de elegibilidad | Sí |

| Comisión mensual de mantenimiento | Varía según uso | Sin comisión mensual |

| Saldo mínimo requerido | No siempre requerido | $0 |

Preguntas frecuentes

¿Cash App está disponible en español?

La app opera principalmente en inglés. La disponibilidad de soporte en español puede variar.

¿Puedo enviar dinero a México con Cash App?

No. Cash App no soporta transferencias internacionales de dinero a México ni a otros países de Latinoamérica.

¿Cuánto cobra Cash App por transferencias instantáneas?

Cash App cobra una tarifa basada en porcentaje por transferencias instantáneas a tarjeta de débito. Verifica las tarifas actuales en el sitio oficial de Cash App.

¿Es Cash App seguro?

Cash App usa cifrado y verificación de identidad. Sin embargo, las transferencias P2P son difíciles de revertir. Úsalo solo con personas que conoces y confías.

¿Cuál es la diferencia entre Cash App y Común?

Cash App se enfoca en pagos domésticos en EE.UU. Común también ofrece pagos domésticos pero además incluye remesas a Latinoamérica, soporte completo en español y la posibilidad de abrir cuenta con más de 100 IDs latinoamericanas.

Común es una empresa de tecnología financiera y no un banco. Los servicios bancarios son proporcionados por Community Federal Savings Bank, Miembro FDIC. Servicios P2P provistos por Cross River Bank. Sin mínimos, sin comisión mensual de mantenimiento.

Educación Financiera

El Tipo de Cambio y el Margen de Divisas: Una Explicación Simplificada

8 min de lectura

Introducción: ¿Qué es el Mercado de Divisas?

El mercado de divisas (FX, por sus siglas en inglés) es el mercado financiero más grande del mundo, con un volumen de operaciones diario que supera los 6 billones de dólares. Las tasas de cambio fluctuan constantemente según la oferta y demanda de divisas, los datos económicos, los eventos políticos y las expectativas del mercado.

¿Qué es el tipo de cambio?

El tipo de cambio es el precio de una moneda expresado en términos de otra moneda. Cuando escuchas "el dólar está a 17 pesos" significa que por cada dólar recibes 17 pesos mexicanos. Para inmigrantes que envían remesas, el tipo de cambio afecta directamente cuánto dinero recibe su familia en destino.

¿Qué es el margen de divisas (FX Spread)?

El margen de divisas es la diferencia entre el tipo de cambio interbancario (precio real de mercado) y el tipo de cambio que cobra el banco o servicio de remesas. Esta diferencia es una ganancia para el intermediario. Los bancos tradicionales pueden aplicar márgenes del 3-8%, mientras que servicios especializados como Wise aplican márgenes menores al 1%.

Cómo afecta el margen a tus remesas

Si envías $200 USD con un tipo de cambio de mercado de 17.00 MXN/USD, el receptor debería recibir $3,400 pesos. Si el servicio usa 16.00 (un margen de casi 6%), el receptor recibe $3,200 pesos. Esa diferencia de $200 pesos es el costo oculto del margen de divisas, que se suma a cualquier comisión visible.

Cómo comparar y elegir el mejor servicio

Para encontrar el mejor tipo de cambio, compara el monto total que recibe el destinatario en destino, no sólo la comisión de envío. Usa comparadores como Monito o FXcompare. Común ofrece remesas a México y Latinoamérica desde $2.99 con tipos de cambio competitivos.

Preguntas frecuentes sobre tipo de cambio y margen de divisas

¿Qué es el tipo de cambio y cómo me afecta al enviar remesas?

El tipo de cambio es el precio de una moneda expresado en otra. Si envías $100 USD a México con un tipo de cambio de 17.00 MXN/USD, el receptor recibe $1,700 pesos. Si el servicio usa un tipo de cambio de 16.50 (más favorable para ellos), el receptor recibe sólo $1,650 pesos. Esa diferencia de 50 pesos es el costo oculto que muchas plataformas cobran sin hacerlo evidente.

¿Qué es el margen de divisas (FX spread)?

El margen de divisas (spread) es la diferencia entre el tipo de cambio de mercado (“tipo de cambio real”) y el tipo de cambio que un banco o servicio te ofrece. Los bancos y servicios como Western Union suelen aplicar márgenes del 3-8% sobre el tipo de cambio real. Así ganan dinero adicional más allá de las comisiones visibles. Wise y Común son conocidos por usar tipos de cambio más cercanos al mercado real.

¿Cómo encuentro el mejor tipo de cambio para enviar dinero?

Usa comparadores como Monito o Fx Compare que muestran en tiempo real el tipo de cambio y las comisiones totales de múltiples servicios para tu corredor específico (ej. USD a MXN). Siempre compara el monto total que recibe el destinatario, no solo la comisión de envío, ya que el margen de divisas puede costar más que la comisión declarada.

¿Por qué el tipo de cambio varía entre servicios y bancos?

Cada servicio establece su propio tipo de cambio tomando el tipo de mercado y añadiendo su margen de ganancia. Los bancos grandes generalmente tienen márgenes más altos (3-8%). Los servicios especializados en remesas como Wise o Remitly suelen tener márgenes más bajos (0.5-2%). La competencia entre plataformas digitales ha reducido significativamente los márgenes en los últimos años.

¿Cuándo es mejor enviar dinero en términos de tipo de cambio?

El tipo de cambio fluctuúa continuamente por factores económicos y políticos. No existe un momento perfectamente predecible para enviar. Si envías regularmente, considera servicios con tipo de cambio fijo o configura alertas de tipo de cambio en plataformas como XE.com. Para montos grandes, dividir el envío en varias transacciones cuando el tipo está favorable puede ayudar a promediar el costo.

¿Las cripto monedas son una alternativa para evitar el margen FX?

Las criptomonedas eliminan el margen de divisas tradicional, pero añaden otros costos: volatilidad del precio entre el momento del envío y la recepción, comisiones de red (gas fees), y la necesidad de que el destinatario tenga una billetera digital y sepa convertirlas a moneda local. Para remesas regulares a familias en Latinoamérica, los servicios de remesas especializados siguen siendo más prácticos y predecibles.

Cuenta corriente

Estafas de Transferencia de Dinero: Cómo Reconocerlas y Evitarlas

8 min de lectura

Las estafas de transferencia de dinero más comunes en EE.UU. incluyen la estafa del romance, impostor del gobierno, premio falso, estafa laboral y phishing bancario. La señal de alerta universal: alguien que no conoces pide dinero urgentemente mediante transferencia. Las transferencias digitales son prácticamente irreversibles — nunca envíes dinero bajo presión o a desconocidos.

Las estafas de transferencia de dinero cuestan a los estadounidenses miles de millones de dólares cada año. La comunidad inmigrante es especialmente vulnerable porque puede estar menos familiarizada con los patrones de fraude locales, puede sentir mayor presión para ayudar a familiares, y los estafadores explotan activamente el desconocimiento del sistema. Conocer estos esquemas es la mejor defensa.

Estafa 1: Impostor del gobierno o agencia federal

Cómo funciona: recibes una llamada, mensaje o correo de alguien que dice ser del IRS, ICE, Seguro Social, o policía. Te dicen que tienes una deuda pendiente, una multa, o que serás deportado/arrestado. Exigen pago inmediato por transferencia bancaria, Zelle, o tarjetas de regalo. Señales de alerta: las agencias NUNCA piden pagos por teléfono o mediante apps. El IRS siempre envía notificaciones por correo postal primero. Nadie te amenaza con arresto inmediato por una llamada telefónica. Qué hacer: cuelga, no pagues, reporta en reportfraud.ftc.gov.

Estafa 2: Estafa romántica (romance scam)

Cómo funciona: una persona te contacta en una app de citas o red social, construye una relación emocional durante semanas o meses, y eventualmente tiene una “emergencia” (hospital, boleto de avión, negocio) y pide dinero. Señales de alerta: son muy atractivos en fotos. Nunca pueden hacer videollamada. Su historia tiene inconsistencias. Siempre tienen una razón por la que no pueden verte en persona. El pedido de dinero viene relativamente pronto y hay urgencia. Qué hacer: busca las fotos de perfil en Google Images (reversa de imagen). Nunca envées dinero a alguien que no has conocido en persona.

Estafa 3: Premio o lotería falsa

Cómo funciona: te notifican que ganaste un premio, lotería o sorteo. Para reclamarlo, debes pagar impuestos, comisiones de proceso, o “asegurar” el premio con un depósito. Señales de alerta: no participaste en ningún concurso. Piden pago antes de entregarte el “premio”. La comunicación usa diseños genéricos o tiene errores gramaticales. La urgencia es alta: “tiene 24 horas para reclamar”. Qué hacer: no pagues nada para recibir un premio legítimo. Los impuestos de premios reales se pagan al IRS después de recibirlos, no antes.

Estafa 4: Oferta de trabajo falsa

Cómo funciona: recibes una oferta de trabajo que parece legítima, a veces con entrevista. Te piden que compres equipos o software para el trabajo con tu propio dinero, o que proceses pagos de clientes y transfieras la mayor parte, quedando con una comisión. Señales de alerta: el salario es excepcionalmente alto para el trabajo descrito. Te piden comprar cosas antes de empezar. Te piden tu información bancaria antes de una oferta formal. El proceso de contratación es inusualmente rápido. Qué hacer: investiga la empresa en LinkedIn y BBB. Las empresas legítimas no piden dinero a empleados nuevos.

Estafa 5: Phishing bancario

Cómo funciona: recibes un mensaje que parece de tu banco alertándote de actividad sospechosa. Te pide que confirmes tu información o hagas clic en un enlace para “asegurar tu cuenta”. El sitio al que te lleva parece idéntico al de tu banco. Señales de alerta: el remitente tiene un email genérico o diferente al oficial del banco. El enlace lleva a un dominio diferente al oficial. Hay urgencia extrema y amenaza de bloquee de cuenta. Qué hacer: nunca hagas clic en enlaces de mensajes no solicitados. Ve directamente a la app o sitio web oficial de tu banco. Tu banco nunca te pedirá tu contraseña completa por mensaje.

Qué hacer si ya fuiste víctima de una estafa

Si ya transferiste dinero: contacta a tu banco inmediatamente — algunas transferencias pueden detenerse si actúas en minutos. Reporta a la FTC en reportfraud.ftc.gov y al FBI en ic3.gov. Presenta una denuncia policial local. Si usaste Zelle, reporta el fraude directamente en la app. Las posibilidades de recuperar el dinero son bajas una vez transferido, pero el reporte ayuda a investigar y prevenir futuros fraudes.

Preguntas frecuentes sobre estafas de transferencia

¿Puedo recuperar el dinero si fui víctima de una estafa?

Es difícil pero no imposible. Si usaste tarjeta de crédito o débito, puedes disputar el cargo con tu banco. Las transferencias bancarias directas o por Zelle son casi irreversibles una vez procesadas. Actuar en los primeros 30 minutos aumenta las posibilidades. El banco investigará pero no garantiza reembolso. Por eso la prevención es crucial.

¿Los inmigrantes son más vulnerables a estas estafas?

Sí, por varias razones: menos familiaridad con instítuciones y agencias de EE.UU. (facilita impostor del gobierno), barrera del idioma que dificulta detectar inconsistencias, mayor urgencia financiera, miedo a consecuencias migratorias que los estafadores explotan activamente, y menor acceso a redes de apoyo que puedan alertarlos. Común y otras organizaciones trabajan activamente para educar a la comunidad latina sobre estos riesgos.

¿Zelle tiene protección contra fraudes?

Zelle tiene protección limitada. Si autorizaste voluntariamente la transferencia (aunque fue por engaño), los bancos generalmente no reembolsan. Si la transferencia fue completamente no autorizada (alguien accedió a tu cuenta sin permiso), sí estás protegido. En 2023 los bancos miembros de Zelle expandieron las políticas de reembolso para ciertos tipos de fraude, pero cada caso se evalúa individualmente.

¿Cómo saber si un mensaje de mi banco es legítimo?

Regla de oro: nunca respondas a mensajes no solicitados con información personal o dinéro. Llama tú directamente al número oficial en la parte trasera de tu tarjeta o en el sitio web oficial. Ve directamente a la app bancaria (no por links de mensajes). Recuerda que tu banco NUNCA te pedirá tu contraseña, PIN, o códigos de verificación por mensaje.

¿Dónde reporto una estafa que ya ocurrió?

Reporta en reportfraud.ftc.gov (Federal Trade Commission), ic3.gov (FBI Internet Crime Complaint Center), el número no-emergencias de tu policía local (para crear registro policial), y directamente a tu banco para intentar revertir la transferencia. Si la estafa involucró amenazas de deportación o agencias de inmigración, puedes también reportar al USCIS.

Envíos Internacionales

¿Cómo elegir el proveedor de remesas más adecuado para ti?

8 min de lectura

¿Cómo elegir el proveedor de remesas más adecuado para ti?

Cada año, personas en todo Estados Unidos envían remesas para apoyar a sus familiares y amigos en sus países de origen. Estas transferencias son mucho más que simples transacciones, son el sustento económico para estas personas. Es por eso que elegir el proveedor de remesas adecuado a tus necesidades es clave para asegurarte de que tú y tus seres queridos reciben el apoyo que necesitan.

¿Qué es una remesa?

En términos simples, las remesas son transferencias de dinero realizadas por personas que viven y trabajan en un país a familiares, amigos u otros beneficiarios que residen en otro país.

¿Cómo funcionan las remesas en Estados Unidos?

El proceso de enviar una remesa desde los EE. UU. es un proceso bastante estándar. Estos son los pasos, independientemente del proveedor de servicios de remesas:

1. Iniciar la transferencia

La persona que envía la remesa elige un proveedor de servicios de remesas y luego selecciona el método de pago adecuado para el destinatario (por ejemplo: retiro en efectivo, depósito bancario, transferencia, etc.). Después, ingresa el monto a enviar y proporciona los datos del destinatario.

2. Financiar la transferencia

Las transferencias suelen financiarse mediante tarjeta de débito, cuenta bancaria, efectivo (en tiendas físicas) o, en algunos casos, con tarjeta de crédito. Las comisiones varían ampliamente entre los distintos proveedores de servicios de remesas.

3. Tipo de cambio

Aquí es donde muchos remitentes pierden dinero sin darse cuenta. Algunos proveedores de remesas convierten el dólar estadounidense a la moneda local del destinatario utilizando un tipo de cambio que puede incluir un margen oculto sobre el tipo de cambio medio del mercado. Algunos proveedores de servicios de remesas no cobran comisiones por la transferencia, ya que sus ganancias comerciales provienen exclusivamente de la conversión del tipo de cambio. Comprender las comisiones del tipo de cambio también es importante al prepararse para enviar remesas.

4. Liquidación y pago

El dinero se entrega al destinatario a través de un banco asociado, un agente local, retiro en efectivo o una billetera digital. Dependiendo del proveedor, el proceso puede tardar desde minutos hasta varios días.

La combinación de comisiones + margen en el tipo de cambio es lo que determina el costo real de la remesa. Muchos proveedores de remesas anuncian comisiones bajas cuando obtienen ganancias ofreciendo un tipo de cambio mucho más bajo, lo que reduce el monto que el destinatario realmente recibe.

Tipos de proveedores de servicios de remesas en EE. UU.

El mercado de proveedores de servicios de remesas en EE. UU. es diverso y, por lo general, se clasifican en las siguientes categorías:

1. Operadores de transferencias de dinero en efectivo (MTO por sus siglas en inglés)

Se trata de las empresas de remesas tradicionales con sucursales físicas para pagos en persona y retiros en efectivo.

Ejemplos: MoneyGram, Western Union, Walmart (MoneyGram en Walmart).

Ventajas: Accesibilidad física, ideal para personas sin cuenta bancaria.

Desventajas: Suelen tener comisiones más altas, un proceso más lento y a menudo, márgenes de beneficio por tipo de cambio.

2. Bancos tradicionales y cooperativas de crédito tradicionales

Algunas instituciones financieras ofrecen transferencias internacionales a través de procesos SWIFT para programas de remesas.

Ventajas: Sucursales físicas, transferencias directas de banco a banco.

Desventajas: Requiere una cuenta bancaria, esta suele ser la opción más cara (ya que los procesos SWIFT suelen tener comisiones y tipos de cambio elevados) y podrían requerir tiempos de procesamiento más largos.

3. Servicios de transferencia digitales

Estas empresas operan completamente en línea o a través de aplicaciones móviles. Pueden ser más rápidas y transparentes.

Ejemplos: Remitly, Felix, Común, entre otros.

Ventajas: Comodidad, rapidez, comisiones competitivas y transferencias rastreables.

Desventajas: Opciones limitadas de retiro en efectivo en algunas regiones.

Aspectos clave al elegir un proveedor de remesas

Elegir el proveedor de servicios de remesas adecuado puede tener un impacto significativo en la cantidad de dinero que realmente llega a sus seres queridos. Entre las diferentes comisiones, las diferencias en el tipo de cambio, los requisitos de documentación y la creciente lista de servicios adicionales, no todos los proveedores de remesas ofrecen los mismos servicios ni piden los mismos requisitos. Ya sea que envíes dinero a casa ocasionalmente o semanalmente, es importante elegir un proveedor de remesas que maximice el valor de lo que tus seres queridos reciben.

1. Comisiones lo que pagas (y lo que no ves)

Todos los proveedores de remesas cobran comisiones por sus servicios; sin embargo, no todas se presentan de la misma manera (por eso es importante comprender completamente los costos asociados con tu remesa).

¿Qué tipos de comisiones pueden existir?

- Comisión por transferencia: es un monto fijo o porcentual que se cobra por transacción.

- Comisiones por método de pago: son los cargos adicionales por usar una tarjeta de crédito en lugar de una cuenta bancaria.

- Comisiones por método de pago: algunos proveedores cobran más por retiros en efectivo que por depósitos bancarios.

¿Qué podría ser una comisión inesperada?

Por ejemplo, los tipos de cambio pueden variar: a menudo, el tipo de cambio que encuentras al realizar una búsqueda en línea no es el mismo que cobrará el proveedor de servicios de remesas de tu elección.

¿Qué buscar?

- Una herramienta simuladora o calculadora que muestre el monto final que recibirá el destinatario antes de enviar.

- Comisiones transparentes antes de confirmar la transacción.

Proveedores que mantengan bajas tanto las comisiones como los márgenes del tipo de cambio.

En muchos casos, el proveedor más barato no es el que ofrece la comisión visible más baja. Podría ser el que ofrece el tipo de cambio más competitivo o una comisión fija que se ajuste más a tus actividades de transferencias. El mejor proveedor de servicios siempre será aquel que satisfaga tus necesidades específicas.

2. Tipos de cambio: un factor clave

El tipo de cambio que utiliza el proveedor determina cuántos pesos, quetzales, soles u otra moneda recibirá el destinatario. Al enviar dinero al extranjero, los remitentes a veces se centran solo en la comisión visible (por ejemplo, un cargo de $3.99 por transferencia). Pero en muchos casos, el mayor costo puede estar en el tipo de cambio. Si dos compañías ofrecen la misma comisión, pero una tiene un tipo de cambio más débil, su familia podría recibir menos dinero.

Ejemplo:

Una diferencia al elegir un tipo de cambio con solo 1 peso mexicano menos por dólar estadounidense podría significar que el destinatario recibiría $100 pesos mexicanos menos en una remesa de $100 USD.

Comprender los costos reales de su remesa es esencial para elegir el mejor proveedor de remesas.

¿Qué preguntas puedo hacerme antes de elegir el proveedor de remesas más adecuado para mí?

- ¿Utilizan el tipo de cambio medio del mercado o añaden un margen?

- ¿El tipo de cambio queda fijo al momento del envío?

- ¿Ofrecen tasas promocionales solo para nuevos clientes?

¿A qué podrías poner atención?

- Una comisión baja combinada con un tipo de cambio débil.

- Diferencias grandes entre el tipo de cambio anunciado y el monto final recibido.

- Tipos de cambio que cambian durante la transferencia.

Incluso una pequeña diferencia en el tipo de cambio puede reducir significativamente el monto final que tus familiares o amigos reciben si envías mucho dinero.

3. Documentación y requisitos: manténgalo simple y seguro.

Todos los proveedores deben cumplir con regulaciones financieras en EE. UU., pero los requisitos varían.

Cada proveedor de remesas debe cumplir con las regulaciones financieras de EE. UU., pero sus requisitos de incorporación varían según el proveedor.

¿Cuáles son algunos pasos o documentos comúnmente necesarios?

- Verificación de identidad (p. ej., licencia de conducir, pasaporte o identificación estatal).

- Información personal como fecha de nacimiento y dirección.

- Datos del destinatario (nombre completo, país de destino, método de pago).

- En algunos casos, comprobante de fondos o verificación adicional para montos grandes.

¿Qué buscar?

Si un proveedor solicita demasiada documentación o dificulta el proceso, considere elegir uno con sistemas de cumplimiento más ágiles. Por ejemplo, algunos servicios de remesas aceptan documentación sin pasaporte estadounidense cuando quien envía el dinero puede demostrar residencia en Estados Unidos.

4. Velocidad y confiabilidad: ¿Qué tan rápido llega el dinero?

Mientras que algunas personas priorizan el bajo costo, otras priorizan la velocidad. Esto depende completamente de las necesidades del destinatario en su país de origen.

La velocidad de las transferencias varía según:

- El método de pago (tarjeta de débito, transferencia bancaria o efectivo).

- El método de recepción (depósito bancario, billetera móvil o retiro en ventanilla).

- La infraestructura del proveedor y las alianzas locales.

¿En qué puedo concentrarme para asegurar que mi transferencia llegue rápida y segura?

- Las estimaciones de entrega en tiempo real que ofrece el proveedor de servicios.

- Una clara diferenciación entre "instantáneo", "el mismo día" y "al día siguiente".

- Un historial de confiabilidad, no solo promesas publicitarias.

Cuando hay urgencia, la velocidad importa, pero siempre prioriza la seguridad de tu dinero.

5. Seguridad y confianza: Su dinero debe estar seguro

Elegir un proveedor de remesas también requiere confianza en la capacidad de la empresa para proteger tanto tu información como tus fondos.

¿Cuáles son algunos indicadores clave de un proveedor de servicios confiable?

- Licencia como transmisor de dinero en EE. UU. Por ejemplo, con Común, sus fondos en la cuenta corriente de Común se mantienen en un banco asociado asegurado por la FDIC.

- Encriptado seguro para pagos.

- Herramientas y notificaciones de prevención de fraude.

- Opiniones positivas de los clientes y resolución transparente de disputas.

Para mantener tu dinero seguro, es importante considerar evitar proveedores de remesas con credenciales poco claras o con quejas recurrentes sobre transferencias bloqueadas y pagos retrasados.

6. Servicios adicionales: Ve más allá de la transferencia

Hoy en día, muchos proveedores ofrecen funciones extra que ahorran tiempo y dinero.

Un proveedor de remesas es más que una simple herramienta para enviar dinero. Ahora muchos proveedores ofrecen funcionalidades de valor agregado que pueden ahorrarte tiempo o dinero.

Servicios adicionales comunes:

- Pago directo de facturas de servicios en el extranjero.

- Recargas móviles.

- Atención al cliente en varios idiomas (como Común, disponible en español).

- Historial de transacciones y recibos descargables.

- Alertas de tipos de cambio para notificarte cuando el tipo de cambio sea favorable.

¿Qué buscar?

Herramientas que simplifiquen el apoyo financiero a tu familia, no que lo compliquen.Por ejemplo, en Común puedes usar tu tarjeta de débito o abrir una cuenta de cheques si no tienes una.

¡Elige el proveedor de servicios de remesas más adecuado para tus necesidades!

No existe un proveedor único ideal para todos. Algunas personas valoran la rapidez, otras el costo, y otras necesitan atención presencial o retiros en efectivo. Para aprovechar al máximo tu próxima transferencia, concéntrate en lo que te importa:

- Comisiones transparentes.

- Tipos de cambio competitivos.

- Documentación sencilla.

- Servicios adicionales útiles.

- Seguridad y buen soporte al cliente.

Dedicar unos minutos a comparar las opciones de diferentes proveedores de servicios puede marcar una diferencia significativa en lo que reciben tus familiares y amigos y en cómo optimizar tus finanzas según tus necesidades.

Común ofrece servicios de remesas que puedes financiar con tu propia tarjeta de débito o abrir una cuenta corriente con Común si no tienes una. Con Común no hay cuotas anuales ni mensuales. Además, los servicios de Común están disponibles en español. Descarga nuestra app o contáctanos para saber más sobre Común.

Inmigración

Visa EB-3: Requisitos y cómo solicitarla en 2025

8 min de lectura

Si buscas una manera factible para vivir y trabajar en Estados Unidos, tienes que conocer todos los detalles de la visa EB-3, un permiso que ofrece a trabajadores calificados, profesionales y otros trabajadores no calificados la posibilidad de acceder a diferentes oportunidades laborales en el país.

Esta visa es la vía más usual para vivir y trabajar legalmente en EE. UU., ya que a diferencia de la visa EB-2, abarca un mayor número de perfiles. Además, facilita la obtención de la residencia permanente.

El proceso de solicitud suele ser algo confuso y lento. Por ello, en esta ocasión te explicaremos qué es la visa EB-3, cuáles son los requisitos, el rol del empleador, los beneficios, el tiempo de procesamiento, cuánto cuesta y el paso a paso para tramitarla.

¿Qué es la visa EB-3 y quién califica?

La EB-3 es una categoría de visa para obtener la Green Card o tarjeta verde a través de un permiso otorgado a trabajadores extranjeros que cuentan con una oferta de empleo expedida por un empleador estadounidense.

A su vez, esta visa se divide en 3 categorías principales:

- Trabajadores calificados: personas con al menos 2 años de experiencia laboral en un área determinada.

- Profesionales: personas que cuentan con un título universitario equivalente a una licenciatura en Estados Unidos, cuyos puestos requieren formación académica.

- Trabajadores no calificados: perfiles que necesitan menos de 2 años de experiencia. Generalmente, son puestos que requieren mano de obra constante.

Para cualquiera de estas subcategorías el empleador juega un papel central, ya que es el encargado de presentar la certificación laboral (PERM) ante el Departamento de Trabajo para demostrar la falta de trabajadores estadounidenses para cubrir el puesto.

Requisitos principales de la visa EB-3

La visa EB-3 exige una serie de requisitos específicos, según la subcategoría. A continuación te mostramos una tabla comparativa.

| Requisitos | Rol del empleador |

|---|---|

| Trabajadores calificados Al menos 2 años de experiencia laboral o capacitación especializada. |

Probar que el puesto de trabajo requiere al menos 2 años de experiencia o capacitación. |

| Profesionales Título universitario equivalente a una licenciatura en Estados Unidos. |

Probar que el puesto requiere de una licenciatura y que el candidato cumple dicho requisito. |

| Trabajadores no calificados Menos de 2 años de experiencia laboral. Capacidad para realizar labores que requieren fuerza laboral. |

Indicar mediante el PERM que el puesto requiere menos de 2 años de experiencia y que no es un trabajo temporal o estacional. |

Independientemente de la subcategoría, siempre se va a requerir una oferta de trabajo permanente en Estados Unidos. Además, el empleador siempre deberá realizar el proceso de certificación laboral aprobada por el Departamento de Trabajo en la cual se avale la necesidad de contratar a trabajadores extranjeros para desempeñar el puesto en cuestión.

Posteriormente, se presenta el formulario I-140 o Petición de Inmigrante para Trabajador Extranjero, el cual es un documento en el que el empleador solicita a la USCIS clasificar al trabajador dentro de alguna de las categorías de la visa EB-3.

Por ejemplo, en caso de que un consultorio médico requiera los servicios de un médico, presenta el formulario I-140 para avalar la experiencia del candidato.

Beneficios de cumplir con los requisitos de la visa EB-3

Obtener una visa de trabajo EB-3 trae consigo varias ventajas no solo para el solicitante, sino para su familia, por ejemplo:

- Estabilidad laboral en EE. UU.

Una visa EB-3 te permitirá obtener un trabajo legal en una empresa de los Estados Unidos, lo cual te facilitará alcanzar la estabilidad financiera para darle a tu familia una mejor calidad de vida.

- Camino para ser residente permanente legal.

La EB-3 también es una vía para que tu familia directa acceda a una Green Card por relación familiar. Esto significa que tú y tu familia podrán vivir legalmente en Estados Unidos.

- Oportunidades de crecimiento profesional y personal.

Hacer una vida en Estados Unidos conlleva varios beneficios, como el acceso a mejores sueldos, mayor campo laboral, educación para tus hijos, seguro social, entre otras cosas. Esto te permitirá elaborar un plan financiero a largo plazo para adquirir propiedades y los servicios necesarios para tu bienestar y el de tu familia.

¿Cómo solicitar la visa EB-3 paso a paso?

Paso 1. Determinar la elegibilidad

El primer paso es determinar en cuál de las 3 categorías encaja tu perfil y verificar el cumplimiento de los requisitos en función del nivel de estudios, la experiencia laboral y el tipo de empleo para el que estés aplicando.

Paso 2. Certificación laboral (PERM)

Posteriormente, el empleador debe tramitar la certificación laboral (PERM) ante el Departamento de Trabajo (DOL) para demostrar la indisponibilidad de trabajadores estadounidenses para cubrir el puesto de trabajo, así como el cumplimiento de los estándares legales del salario ofrecido. Este paso es indispensable y sin la aprobación de dicho certificado, el trámite no puede continuar.

Paso 3. Presentar el formulario I-140

Una vez aprobado el PERM, el empleador debe presentar la petición I-140 ante el USCIS, para confirmar la relación entre el trabajador y la oferta, así como la capacidad económica de la empresa para cubrir el sueldo del trabajador.

Paso 4. Ajuste de estatus o procesamiento consular

Después de la aprobación del formulario I-140, debes esperar a que haya una visa disponible en el Boletín de Visas para realizar el trámite que corresponda:

- Ajuste de estatus: si ya te encuentras dentro de Estados Unidos, debes presentar el formulario I-485

- Procesamiento consular: si estás fuera de Estados Unidos, debes presentar el Formulario DS-260 a través del National Visa Center y asistir a una entrevista.

Común te respalda en tu vida financiera diaria en EE. UU.

En esta ocasión te mostramos qué es la visa EB-3, los requisitos para cada subcategoría, los beneficios y el proceso de solicitud.

Cuando comiences tu nueva vida en EE. UU., asegúrate de contar con un aliado que te comprenda.

Común es una plataforma financiera que te ayuda a gestionar tus necesidades del día a día en Estados Unidos. A través de la app móvil de Común y una plataforma intuitiva, puedes crear tu cuenta corriente con una identificación oficial calificada de tu país de origen. También facilita el envío de remesas a Latinoamérica de forma sencilla y transparente, con tarifas claras y competitivas, hasta los límites aplicables.

Abre tu cuenta hoy en Común y empieza a manejar tu dinero en EE.UU.

Preguntas frecuentes (FAQ)

Si te quedaste con dudas, consulta esta sección.

¿Cuánto dura el proceso de la visa EB-3?

El tiempo varía según la carga de solicitudes, pero se estima que el proceso completo tarda de 1 a 3 años aproximadamente.

¿Cuánto cuesta la visa EB-3 en Estados Unidos?

- Formulario I-140: $715

- Formulario I-485 (ajuste de estatus): $1,440

- Formulario DS-260 (procesamiento consular): $325 por solicitante

¿Puedo registrar a mis familiares en la visa EB-3?

Puedes registrar a tu cónyuge e hijos menores de 21 años para solicitar la residencia como beneficiarios derivados y obtener la Green Card al mismo tiempo.

¿Necesito tener una oferta de trabajo para aplicar?

Sí, la EB-3 siempre requiere oferta laboral, a diferencia de la visa EB-2 en la subcategoría NIW.

Pagos instantáneos

¿Qué es Cash App y cómo funciona? Guía 2026

8 min de lectura

¿Qué es Cash App y cómo funciona?

Cash App es una app de pagos entre personas (P2P) que permite a usuarios en Estados Unidos y Reino Unido enviar y recibir dinero digitalmente. Con el tiempo, Cash App ha expandido sus funciones más allá de las transferencias y ahora también ofrece tarjetas de débito, depósitos directos, herramientas de ahorro y opciones de inversión.

Si te mudaste recientemente a EE.UU. o estás explorando herramientas financieras digitales, probablemente has escuchado sobre Cash App. La app se usa ampliamente para enviar dinero entre amigos, pagar compras y gestionar ciertas actividades financieras directamente desde el teléfono.

Para muchos inmigrantes en EE.UU., entender cómo funciona Cash App es importante porque puede parecer similar a una cuenta bancaria tradicional, pero no es exactamente lo mismo.

¿Qué es Cash App?

Cash App es una app financiera móvil que permite a los usuarios enviar, recibir, almacenar y gastar dinero digitalmente desde sus teléfonos. La app se usa comúnmente para:

- Enviar dinero a amigos o familiares

- Recibir pagos

- Pagar compras

- Usar una tarjeta de débito vinculada a tu saldo

- Recibir depósitos directos

- Comprar acciones o Bitcoin

A diferencia de los bancos tradicionales, Cash App opera principalmente a través de su app móvil en lugar de sucursales físicas.

¿Cómo funciona Cash App?

Para comenzar a usar Cash App, necesitas descargar la app, crear una cuenta con un número de teléfono o correo electrónico de EE.UU. y vincular una cuenta bancaria o tarjeta de débito. Una vez configurada la cuenta, puedes enviar o solicitar dinero buscando a otra persona por su $Cashtag, número de teléfono, correo o código QR.

Las transferencias estándar generalmente llegan en 1 a 3 días hábiles a una cuenta bancaria vinculada. Las transferencias instantáneas a una tarjeta de débito suelen tener una tarifa basada en porcentaje.

¿Cuánto cobra Cash App? — Tabla de tarifas

| Servicio | Costo típico |

|---|---|

| Transferencia bancaria estándar (1–3 días hábiles) | Sin tarifa adicional |

| Transferencia instantánea a tarjeta de débito | Tarifa basada en porcentaje |

| Envío con tarjeta de crédito vinculada | Puede aplicar tarifa adicional |

| Retiros en cajero automático | Puede aplicar tarifa según condiciones |

| Apertura de cuenta | Sin comisión mensual |

Las tarifas y términos pueden cambiar con el tiempo. Siempre revisa el sitio oficial de Cash App antes de usar sus servicios financieros.

¿Es seguro Cash App?

Cash App usa cifrado y funciones de seguridad como Face ID y Touch ID. Sin embargo, como cualquier plataforma de pagos P2P, es importante usarlo solo con personas conocidas. Una vez enviado, el dinero generalmente no puede recuperarse si la transacción fue a la persona equivocada.

¿Tiene Cash App soporte en español?

La disponibilidad de soporte en español en Cash App puede variar. La experiencia principal de la app es principalmente en inglés, lo que puede ser una limitación para usuarios que prefieren operar en español.

¿Puede un inmigrante abrir una cuenta en Cash App?

Cash App tiene sus propios requisitos de elegibilidad para la apertura de cuentas. Los requisitos pueden incluir un número de teléfono o correo electrónico de EE.UU., y es posible que se requiera información adicional de verificación. Se recomienda revisar los términos actuales de Cash App directamente.

Limitaciones de Cash App para inmigrantes latinos

Cash App puede ser útil para ciertos pagos domésticos dentro de EE.UU., pero tiene algunas limitaciones importantes a considerar:

- No permite enviar remesas internacionales a Latinoamérica

- La experiencia en español puede ser limitada

- Puede no aceptar IDs latinoamericanas para la apertura de cuenta

- No tiene soporte dedicado 24/7 en español

Cash App vs. Común — Comparación directa

| Característica | Cash App | Común |

|---|---|---|

| Pagos P2P en EE.UU. | Sí | Sí |

| Tarjeta de débito | Sí | Sí |

| Inversión en acciones y Bitcoin | Sí | No |

| Remesas a Latinoamérica | No | Sí |

| App disponible en español | La disponibilidad en español varía | Sí |

| Depósito directo de nómina | Sí | Sí |

| Abrir cuenta con IDs latinoamericanas | Aplican requisitos de elegibilidad | Sí |

| Comisión mensual de mantenimiento | Varía según uso | Sin comisión mensual |

| Saldo mínimo requerido | No siempre requerido | $0 |

Preguntas frecuentes

¿Cash App está disponible en español?

La app opera principalmente en inglés. La disponibilidad de soporte en español puede variar.

¿Puedo enviar dinero a México con Cash App?

No. Cash App no soporta transferencias internacionales de dinero a México ni a otros países de Latinoamérica.

¿Cuánto cobra Cash App por transferencias instantáneas?

Cash App cobra una tarifa basada en porcentaje por transferencias instantáneas a tarjeta de débito. Verifica las tarifas actuales en el sitio oficial de Cash App.

¿Es Cash App seguro?

Cash App usa cifrado y verificación de identidad. Sin embargo, las transferencias P2P son difíciles de revertir. Úsalo solo con personas que conoces y confías.

¿Cuál es la diferencia entre Cash App y Común?

Cash App se enfoca en pagos domésticos en EE.UU. Común también ofrece pagos domésticos pero además incluye remesas a Latinoamérica, soporte completo en español y la posibilidad de abrir cuenta con más de 100 IDs latinoamericanas.

Común es una empresa de tecnología financiera y no un banco. Los servicios bancarios son proporcionados por Community Federal Savings Bank, Miembro FDIC. Servicios P2P provistos por Cross River Bank. Sin mínimos, sin comisión mensual de mantenimiento.

Envíos Internacionales

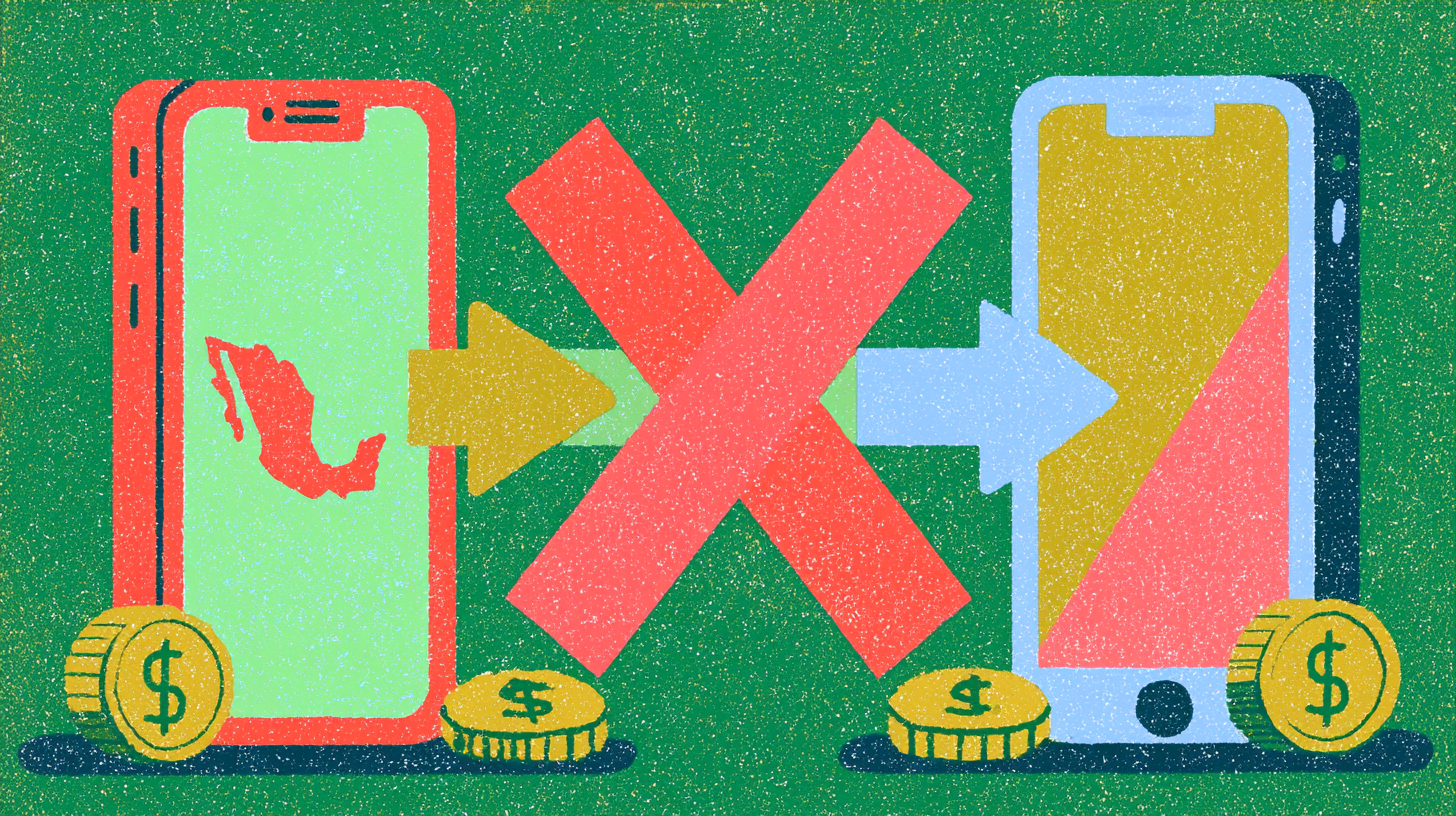

¿Qué bancos tienen Zelle en México? Lo que debes saber en 2026

8 min de lectura

¿Qué bancos tienen Zelle en México? Lo que debes saber en 2026

Zelle no envía dinero directamente a México. Zelle solo funciona entre cuentas bancarias y cooperativas de crédito elegibles dentro de Estados Unidos.

Si estás buscando formas de enviar dinero a tu familia en México, puede que hayas buscado 'qué bancos tienen Zelle en México' o estés intentando entender si Zelle funciona internacionalmente. Esta es una confusión común para familias inmigrantes en EE.UU. Esto sucede porque muchas personas ya usan Zelle para pagos de renta, dividir facturas o enviar dinero a amigos, así que es natural asumir que también puede usarse para enviar dinero a México.

Ningún banco mexicano ofrece oficialmente Zelle para recibir transferencias desde EE.UU., y Zelle en sí no está diseñado para transferencias internacionales de dinero ni conversión de divisas. Sin embargo, eso no significa que no tengas opciones.

¿Qué es Zelle y cómo funciona?

Zelle es un servicio de pago digital que facilita transferencias entre personas en bancos asociados seleccionados en Estados Unidos. Es conocido por su velocidad, con transferencias que aparecen en minutos, y por su amplia cobertura en EE.UU. En lugar de descargar un servicio de transferencia separado, muchas personas acceden a Zelle directamente a través de la app móvil de su banco.