Cuenta corriente

Usando Tu Tarjeta Digital Desde el Primer Día: Una Guía Paso a Paso

Configurar y usar una tarjeta digital desde el momento en que financias tu cuenta es un cambio de juego. Atrás quedaron los días de esperar de 7 a 10 días hábiles para que llegue tu tarjeta física. Con una tarjeta digital, puedes comenzar a hacer compras y gestionar tus finanzas de inmediato. Te guiaremos a través del proceso de configuración y destacaremos los beneficios y posibles inconvenientes de usar tu tarjeta digital desde el primer día.

8 min read

Una tarjeta digital es la versión virtual de tu tarjeta de débito, disponible en la app de tu banco desde el momento en que abres tu cuenta. Con ella puedes comprar en línea, añadirla a Apple Pay o Google Pay, y pagar en tiendas sin esperar la tarjeta física. Común activa tu tarjeta virtual instantáneamente al aprobar tu cuenta.

¿Qué es una tarjeta de débito digital?

Una tarjeta de débito digital es una tarjeta virtual que existe solo en formato digital — no hay plástico físico que esperar. Tiene los mismos datos que una tarjeta física (número de 16 dígitos, fecha de vencimiento y CVV), pero solo existen en tu app bancaria o en tu billetera digital (Apple Pay, Google Pay, Samsung Pay). Puedes usarla para cualquier pago que acepte tarjeta.

Ventajas de la tarjeta digital vs. tarjeta física

- Disponibilidad immediate: Puedes usarla segundos después de abrir tu cuenta, sin esperar 5-10 días para que llegue el plástico por correo.

- Mayor seguridad: No se puede perder, robar o clonar físicamente. Muchos bancos generan un número de tarjeta virtual diferente para cada comercio (tokenización), añadiendo una capa extra de protección.

- Control total: Puedes bloquear o desbloquear la tarjeta virtual desde la app en segundos, sin llamar al banco.

- Pagos sin contacto: Añadida a Apple Pay o Google Pay, puedes pagar acercando tu teléfono a la terminal, más rápido que insertar tarjeta.

Cómo usar tu tarjeta digital desde el primer día con Común

Paso 1: Abre tu cuenta de Común

Descarga la app, completa el proceso de apertura (identificación, teléfono de EE.UU., datos personales). La aprobación es instantánea en la mayoría de los casos.

Paso 2: Accede a tu tarjeta virtual

En la app de Común, ve a la sección de tarjeta. Verás tu tarjeta digital con su número completo, fecha de vencimiento y CVV. Estos datos se usan igual que en una tarjeta física para compras en línea.

Paso 3: Añádela a Apple Pay o Google Pay

Abre Wallet (iPhone) o Google Pay (Android), selecciona "Añadir tarjeta", e ingresa los datos de tu tarjeta virtual de Común. Una vez verificada, puedes pagar acercando tu teléfono a cualquier terminal contactless.

Paso 4: Úsala para compras en línea

Al comprar en Amazon, apps de entrega, suscripciones o cualquier sitio, ingresa el número de tarjeta, fecha de vencimiento y CVV de tu tarjeta virtual. El pago se descuenta inmediatamente de tu cuenta de Común.

¿Es seguro usar tarjeta digital?

Sí. Las tarjetas digitales usan tecnología de tokenización: en lugar de compartir tu número real de tarjeta, se genera un número temporal único para cada transacción cuando usas Apple Pay o Google Pay. Esto hace que incluso si interceptan el token, no pueden usarlo en otra transacción. Además, puedes bloquear o regenerar tu tarjeta virtual en cualquier momento desde la app.

Tarjeta digital vs. tarjeta de crédito virtual

Una tarjeta digital de débito (como la de Común) descuenta el dinero directamente de tu cuenta — no genera deuda. Una tarjeta de crédito virtual usa dinero prestado que debes pagar al final del mes. La tarjeta digital de débito es ideal para quienes quieren controlar su gasto sin riesgo de endeudarse.

Preguntas frecuentes sobre tarjetas digitales

¿Puedo usar la tarjeta digital antes de que llegue la tarjeta física?

Sí, esa es su principal ventaja. Con Común tu tarjeta virtual está activa desde el momento en que se aprueba tu cuenta. Puedes usarla para compras en línea inmediatamente. La tarjeta física llega en 5-10 días hábiles y te permite hacer pagos en tiendas y retiros en cajeros.

¿Cuál es la diferencia entre tarjeta digital y tarjeta virtual?

Son términos que se usan indistintamente. Ambos se refieren a una representación digital de tu tarjeta de débito sin forma física. Algunos bancos usan "tarjeta virtual" para referirse a un número de tarjeta de un solo uso para compras en línea específicas, mientras que "tarjeta digital" puede designar la tarjeta permanente guardada en tu billetera digital.

¿Puedo retirar efectivo en cajeros con mi tarjeta digital?

Generalmente no directamente. Para retirar efectivo en cajeros ATM necesitas la tarjeta física e ingresar tu PIN. Sin embargo, con Apple Pay o Google Pay algunas redes de cajeros (como Allpoint) permiten retiros sin tarjeta física. Común tiene más de 55,000 cajeros sin comisión en su red a los que accedes con la tarjeta física.

¿Qué pasa si pierdo mi teléfono con la tarjeta digital?

Bloquea tu tarjeta virtual inmediatamente desde otro dispositivo o a través del soporte de tu banco. En Común puedes bloquear la tarjeta desde la app web. Las billeteras digitales como Apple Pay requieren autenticación biométrica (Face ID o huella) para cada pago, lo que protege tu tarjeta incluso si alguien tiene tu teléfono desbloqueado.

¿Puedo tener tarjeta digital sin SSN?

Sí con Común. La cuenta se abre sin SSN usando identificaciones latinoamericanas y la tarjeta virtual está disponible desde el primer día. No necesitas esperar ni ningún trámite adicional. La tarjeta física llega a tu domicilio en EE.UU. en 5-10 días hábiles después de la apertura.

¿Las compras con tarjeta digital tienen protección contra fraude?

Sí. Los pagos con tarjeta digital de débito tienen la misma protección que los pagos con tarjeta física bajo la Red Visa o Mastercard: puedes disputar cargos no autorizados y el banco investigará. Además, la tokenización de Apple Pay y Google Pay añade protección extra porque el comercio nunca recibe tu número real de tarjeta.

Sobre Común

Común busca brindar apoyo a la comunidad latina en Estados Unidos. Ofrece una cuenta débito que se puede abrir con más de 100 IDs válidas de Latinoamérica y una app disponible en español.

Visita el sitio de Común o descarga la app gratis para conocer más de la oferta completa y los términos aplicables.

Olivia Rhye

Community Partner

Educación Financiera

Cargo no reconocido en mi tarjeta de débito: qué hacer en Estados Unidos

8 min de lectura

Cargo no reconocido en mi tarjeta de débito: qué hacer en Estados Unidos

Si notas un cargo no reconocido en tu tarjeta de débito, uno de los primeros pasos es bloquear tu tarjeta, verificar si la transacción fue realmente no autorizada y contactar a tu proveedor de servicios financieros de inmediato. Si eres titular de una tarjeta de débito de Común, puedes reportar actividad sospechosa directamente a través de la app, correo electrónico o soporte por WhatsApp.

Ver un cargo no reconocido en tu tarjeta de débito puede ser estresante, especialmente si dependes de tu cuenta para renta, comestibles, transporte o enviar dinero a tu familia. Las transacciones no autorizadas pueden ocurrir por muchas razones, y los titulares de tarjetas de débito en EE.UU. tienen ciertas protecciones bajo la Ley de Transferencia Electrónica de Fondos (EFTA) y la Regulación E.

También es importante entender que no todo cargo desconocido es fraude. Algunos cargos pueden provenir de suscripciones, comerciantes que usan nombres de facturación diferentes, o compras realizadas por alguien que tenía permiso para usar la tarjeta.

¿Qué es un cargo 'no reconocido' vs uno 'no autorizado'?

Transacción no reconocida:

Es una transacción que no reconoces inmediatamente. Esto no necesariamente significa que ocurrió fraude. Ejemplos: un comerciante que factura bajo un nombre legal diferente, una renovación de suscripción olvidada, una autorización retrasada de hotel o gasolinera, una prueba que se convirtió en suscripción de pago, o un familiar usando la tarjeta.

Cargo no autorizado:

Generalmente significa que alguien usó tu tarjeta de débito o información de cuenta sin tu permiso. Ejemplos: compras hechas después de que tu tarjeta se perdió o fue robada, compras en línea que no autorizaste, cargos recurrentes potencialmente fraudulentos, transacciones ocurridas después de que tus credenciales fueron comprometidas.

Es importante entender que si voluntariamente diste tu tarjeta, PIN, contraseña o acceso a la cuenta a un familiar, pareja o amigo, esas transacciones pueden no calificar como no autorizadas bajo la Regulación E.

¿Cómo identificar un cargo sospechoso?

Lista de verificación para un cargo no reconocido:

- Revisa el nombre del comerciante cuidadosamente — muchos negocios procesan pagos bajo una empresa matriz o procesador de pagos que parece desconocido

- Verifica la fecha de la transacción — algunos cargos aparecen varios días después de la compra original

- Busca suscripciones recurrentes — plataformas de streaming, apps de entrega, gimnasios y membresías de prueba renuevan automáticamente

- Verifica la ubicación — algunos comerciantes en línea procesan pagos desde otro estado o país aunque la transacción fuera legítima

- Pregunta a familiares — un cónyuge, hijo o persona de confianza podría haber usado la tarjeta

- Presta atención a cargos pequeños de 'prueba' — los estafadores a veces hacen transacciones pequeñas antes de intentar compras más grandes

¿Qué hacer de inmediato si notas un cargo no autorizado?

1. Bloquea tu tarjeta de inmediato

Si tu proveedor de servicios financieros ofrece una función de bloqueo de tarjeta, puedes congelar temporalmente tu tarjeta para ayudar a prevenir transacciones adicionales mientras revisas la actividad.

2. Reporta la transacción a tu proveedor

Reportar una transacción potencialmente no autorizada de forma oportuna ayuda a preservar ciertas protecciones disponibles bajo la ley aplicable. Si usas Común, puedes contactar soporte a través de:

- Chat en la app

- Correo electrónico: ayuda@comun.app

- WhatsApp: +1 646 600 5660

Al reportar, intenta incluir: el monto de la transacción, nombre del comerciante, fecha de la transacción y por qué crees que el cargo es no autorizado.

3. Documenta todo

Toma capturas de pantalla y guarda registros de transacciones sospechosas, alertas de texto o correos, comunicaciones con el comerciante y confirmaciones de cancelación de suscripciones.

4. Cambia contraseñas y configuraciones de seguridad

Si sospechas que tu información de cuenta fue comprometida: cambia tu contraseña, actualiza tu contraseña de correo electrónico, activa Face ID o Touch ID, revisa dispositivos conectados, elimina acceso sospechoso de apps y, si tu PIN puede haber sido expuesto, cámbialo de inmediato.

5. Presenta un reporte policial si corresponde

Si tu billetera fue robada, tu identidad puede haber sido comprometida, o la situación involucra una pérdida financiera significativa, contactar a las autoridades puede ayudar a respaldar tu caso.

Tus derechos como titular de tarjeta de débito en EE.UU.

Las protecciones de tarjeta de débito en EE.UU. están gobernadas principalmente por la Ley de Transferencia Electrónica de Fondos (EFTA) y la Regulación E.

| Cuándo reportas | Responsabilidad máxima potencial | Fuente |

|---|---|---|

| Dentro de 2 días hábiles de conocer la pérdida o robo | Hasta $50 | Reg. E §1005.6(b)(1) |

| Más de 2 días hábiles después, pero dentro de 60 días del envío del estado de cuenta | Hasta $500 | Reg. E §1005.6(b)(2) |

| Más de 60 días después del envío del estado de cuenta | La responsabilidad puede aumentar significativamente | Reg. E §1005.6(b)(3) |

| Responsabilidad Cero de Visa (cuando aplica) | $0 para transacciones no autorizadas elegibles | Aplican términos y condiciones de la política Visa |

La ley federal puede limitar la responsabilidad por transferencias electrónicas de fondos no autorizadas, pero los retrasos en el reporte pueden reducir las protecciones disponibles.

¿Qué es la política de Responsabilidad Cero de Visa?

La política de Responsabilidad Cero de Visa generalmente brinda protección para transacciones no autorizadas elegibles realizadas con tarjetas Visa cubiertas, sujeto a los términos y condiciones aplicables.

Aspectos clave:

- Alcance de protección: puede aplicar a ciertas transacciones no autorizadas que involucren tarjetas perdidas, robadas o usadas fraudulentamente

- Sin registro necesario: la política aplica automáticamente a tarjetas Visa elegibles sin requerir registro especial

- Reporte oportuno: para calificar, debes reportar las transacciones potencialmente no autorizadas de forma oportuna

- Limitaciones y exclusiones: ciertas transacciones, incluyendo tarjetas comerciales o anónimas prepagadas, pueden no estar cubiertas

¿Cómo funciona el proceso de disputa de Común?

Una vez que reportas una transacción no reconocida o potencialmente no autorizada a Común, el proceso de investigación puede incluir varias etapas. Los plazos típicos pueden incluir:

- Revisión inicial comenzando dentro de aproximadamente 2 días hábiles

- Crédito provisional potencial dentro de los plazos regulatorios aplicables para disputas que califiquen

- Investigaciones extendidas en ciertas situaciones

- Procesos de disputa o arbitraje de Visa que pueden tomar hasta aproximadamente 90 días en algunos casos

¿Qué no está cubierto?

Algunas situaciones pueden no calificar como transacciones no autorizadas bajo la Regulación E o las protecciones de Responsabilidad Cero de Visa:

- Cargos realizados por familiares o amigos que tenían acceso a tu tarjeta o cuenta

- Transacciones que aprobaste pero luego disputaste debido a insatisfacción

- Clientes con billetera solamente, sin tarjeta de débito de Común

- Transacciones P2P de ComunPay financiadas a través de tarjetas de débito externas

- Casos que involucran negligencia o afirmaciones falsas

¿Cómo puedo ayudar a prevenir cargos no autorizados?

Usa funciones de bloqueo y desbloqueo de tarjeta:

Algunas instituciones financieras ofrecen funciones temporales de bloqueo de tarjeta. Bloquear tu tarjeta cuando no la uses puede ayudar a reducir transacciones no autorizadas.

Activa alertas de transacciones en tiempo real:

Algunos proveedores ofrecen notificaciones instantáneas de transacciones a través de sus apps. Estas alertas pueden ayudarte a identificar actividad sospechosa más rápidamente.

Usa Face ID o Touch ID:

Las funciones de autenticación biométrica pueden ayudar a reducir el acceso no autorizado a la cuenta.

Protege tu PIN:

Evita compartir tu PIN, incluso con personas en quienes confíes. Nunca lo guardes en apps de notas no seguras ni lo escribas directamente en tu tarjeta.

Presta atención a estafas de phishing:

Los estafadores pueden hacerse pasar por bancos y proveedores de servicios a través de mensajes de texto, páginas de inicio de sesión falsas, llamadas telefónicas o mensajes en redes sociales. Recuerda que los bancos y proveedores no pedirán tu contraseña o código de verificación por mensaje de texto.

Preguntas frecuentes

¿Qué es un cargo no reconocido en mi tarjeta de débito?

Es una transacción que no reconoces inmediatamente en tu cuenta. No siempre significa que ocurrió fraude.

¿Cuánto tiempo tengo para reportar un cargo no reconocido?

Bajo la Regulación E en EE.UU., reportar transacciones sospechosas de forma oportuna es importante. Ciertas protecciones al consumidor pueden disminuir después de 2 días hábiles y nuevamente después de 60 días desde la fecha en que se envió el estado de cuenta.

¿Recuperaré mi dinero si reporto un cargo no autorizado?

Depende de los resultados de la investigación y si la transacción califica como no autorizada. En algunos casos que califiquen, los consumidores pueden recibir reembolso o crédito provisional.

¿Qué pasa si dejé que un familiar use mi tarjeta?

Si compartiste voluntariamente tu tarjeta, PIN, contraseña o acceso a la cuenta, las transacciones resultantes pueden no calificar como no autorizadas bajo la Regulación E.

¿Cuánto tarda Común en resolver una disputa?

Las investigaciones pueden comenzar dentro de aproximadamente 2 días hábiles. Algunos casos pueden resolverse más rápidamente, mientras que disputas más complejas o procesos de disputa de Visa pueden tardar más, incluyendo hasta aproximadamente 90 días en ciertas situaciones.

Reflexiones finales

Un cargo no reconocido en tu tarjeta de débito no siempre significa fraude, pero es importante revisar las transacciones desconocidas de forma oportuna. En EE.UU., la Regulación E o las protecciones de Responsabilidad Cero de Visa pueden ayudar a limitar tu responsabilidad por transacciones no autorizadas que califiquen, especialmente cuando se reportan oportunamente.

.avif)

Educación Financiera

La guía definitiva para gestionar cheques en la era digital

8 min de lectura

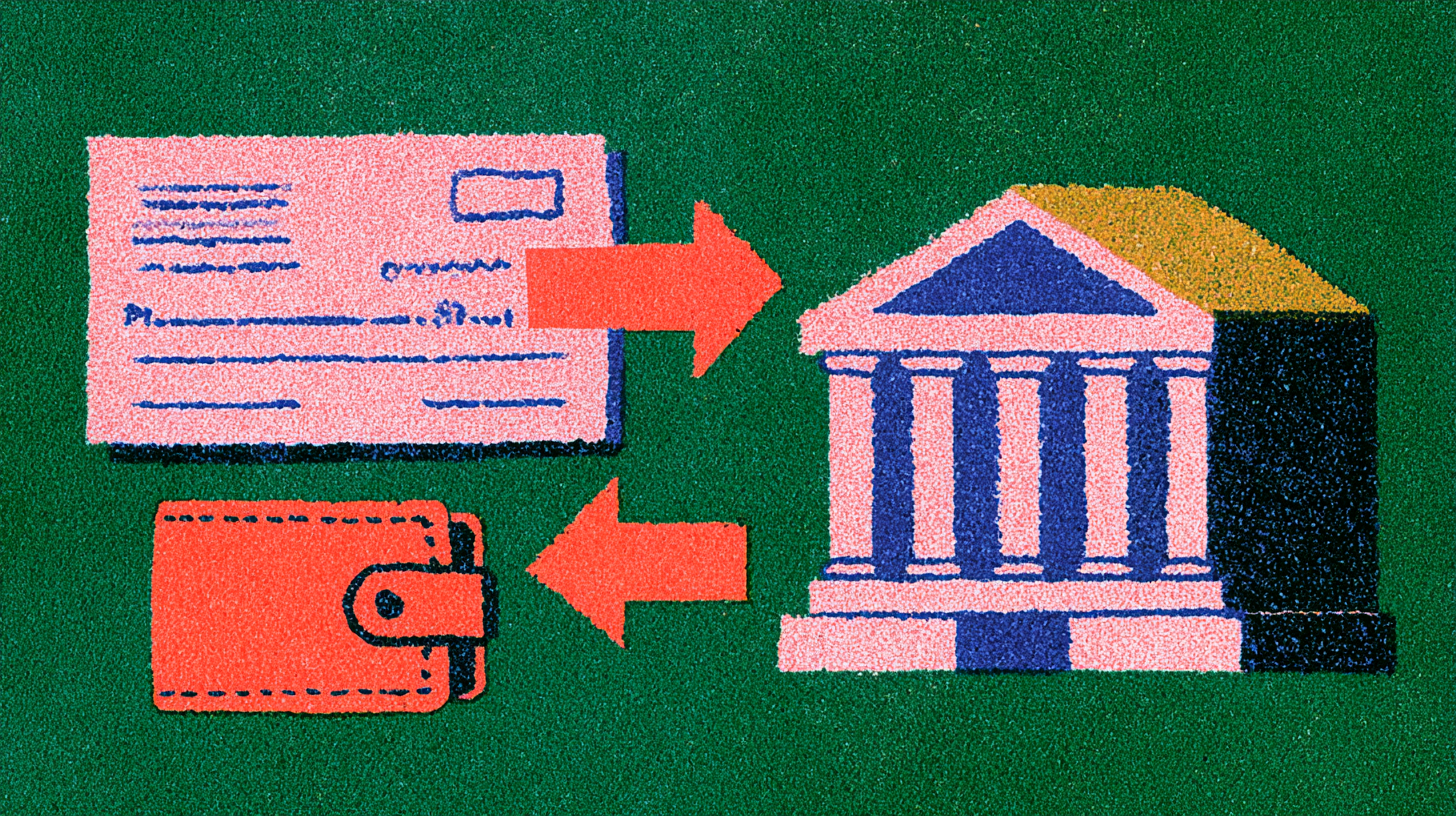

El cambio de los cheques físicos a los digitales marca una transformación significativa en los servicios financieros. En esta guía definitiva explicamos cómo gestionar cheques de manera eficiente en la era digital, desde el depósito móvil hasta las alternativas completamente sin papel.

El cheque en la era digital: ¿aún relevante?

Los cheques siguen siendo relevantes en 2026. El pago de renta, transacciones entre particulares de alto valor, y pagos de nómina de empleadores sin sistema de depósito directo todavía usan cheques. Sin embargo, la tecnología ha transformado cómo los gestionamos: del banco físico a la app móvil.

Depósito móvil de cheques: el cambio más importante

El depósito móvil permite depositar cheques fotografiando el frente y reverso desde tu smartphone. El proceso es simple: firma el reverso del cheque, abre la app, selecciona “Depositar cheque”, toma las fotos con buena iluminación, confirma el monto. El dinero se acredita en 1-2 días hábiles. Común ofrece depósito móvil gratuito desde el primer día de abrir tu cuenta.

Cheques electrónicos (e-checks)

Un e-check es un cheque en formato digital que utiliza los mismos números de cuenta y routing que los cheques físicos, pero se procesa completamente en línea. Se usa para pagos de facturas en línea, compras en e-commerce y pagos entre empresas. El tiempo de procesamiento (1-3 días hábiles) es igual al de cheques físicos.

Alternativas digitales a los cheques

- Zelle: instantáneo, gratuito, solo para usuarios con cuentas en bancos participantes en EE.UU.

- ACH transfer: gratuito, 1-3 días hábiles, ideal para pagos regulares de renta o facturas

- Wire transfer: costoso ($15-45), instantáneo, para montos grandes que requieren garantía inmediata

- Venmo/Cash App: fáciles para pagos entre personas, requieren SSN para verificación completa

Preguntas frecuentes sobre cheques digitales y depósito móvil

¿Qué es el depósito móvil de cheques y cómo funciona?

El depósito móvil permite fotografiar un cheque físico con tu smartphone y depositarlo en tu cuenta bancaria sin ir a una sucursal. Firmas el reverso del cheque, abres la app de tu banco, seleccionas “Depositar cheque”, tomas fotos del frente y reverso, y confirmas el monto. El dinero generalmente se acredita en 1-2 días hábiles. Común ofrece depósito móvil gratuito disponible 24/7.

¿Qué es un cheque digital y cómo se diferencia del físico?

Un cheque digital (e-check) es una versión electrónica del cheque tradicional — usa los mismos números de cuenta y routing para debitar fondos directamente de una cuenta bancaria, pero se procesa completamente en línea sin papel físico. Se usa frecuentemente para pagos de facturas en línea, transacciones de e-commerce B2B, y pagos de gobierno.

¿Es seguro el depósito móvil de cheques?

Sí. Los bancos usan encriptación y verificación de imágenes para detectar fraudes. Sin embargo, debes tomar las fotos en buenas condiciones de luz (imagen nítida y sin sombras), asegurarte de que el reverso esté firmado, y guardar el cheque físico unos días después de depositarlo como respaldo. Si el depósito falla por imagen de baja calidad, puedes intentarlo de nuevo o ir a una sucursal.

¿Qué pasa con el cheque físico después de depositarlo por móvil?

Después de un depósito móvil exitoso, escribe “DEPOSITADO” o “VOID” en el cheque y guárdalo durante 14-30 días en caso de cualquier disputa o problema con el depósito. Una vez confirmado que los fondos están disponibles y que transcurrió el periodo de seguridad del banco, puedes destruirlo de forma segura (cortarlo en pedazos o triturarlo). Nunca deposites el mismo cheque dos veces.

¿Cuándo tarda en disponerse el dinero de un depósito de cheque?

Generalmente el primer $200-225 está disponible al día siguiente hábil. El resto puede tardar 2-5 días hábiles dependiendo del banco, el monto, y si el banco conoce al emisor. Los cheques de caja del gobierno o del banco suelen estar disponibles más rápido. Con Común, los fondos del depósito móvil generalmente se acreditan en 1-2 días hábiles.

¿Existen alternativas completamente digitales a los cheques para pagos de renta?

Sí. Zelle permite transferencias instantáneas gratuitas — muchos arrendadores ya lo aceptan. La transferencia ACH directa banco-a-banco también es una alternativa limpia. Plataformas de pagos de renta como Cozy, Avail o RentRedi permiten pagos digitales con registro para ambas partes. Si tu arrendador solo acepta cheques, Común te permite depositar cheques digitalmente sin costo y sin ir al banco.

Community

Común aprovecha el poder de la Comunidad para redefinir la banca de relación digital para los inmigrantes en los EE. UU.

8 min de lectura

Común no tiene sucursales, pero cuenta con un equipo que apoya a sus clientes las 24 horas del día, los 7 días de la semana, sin salir de sus hogares, en tres idiomas diferentes.

Construir mejor futuro para los inmigrantes en los EE. UU. es un principio fundamental de la misión de Común. Opciones bancarias accesibles y fáciles de entender son una parte clave del viaje del inmigrante. Sin embargo, las opciones son escasas.

Las opciones complejas, engorrosas y costosas son la norma. Actividades que pueden parecer triviales e intuitivas para los nacidos en los EE. UU. son abrumadoras y confusas para un inmigrante recién llegado. Todo, desde configurar un depósito directo con un empleador hasta enviar dinero a casa, realizar pagos de bienes y servicios o comprender cómo construir un puntaje crediticio, parece demasiado complejo para cualquiera que nunca haya tenido que hacer esto en los EE. UU., y mucho menos en absoluto.

Las tarifas ocultas y las comisiones costosas añaden un nivel de estrés al comenzar una vida financiera en los EE. UU. Entre los saldos mínimos de cuenta, las tarifas mensuales, los cargos por sobregiro, las grandes tarifas de depósito de cheques, las comisiones extorsivas de transferencias internacionales y todo lo demás, mantener y usar una cuenta bancaria en los EE. UU. puede ser costoso. Para los trabajadores manuales, esto puede representar un porcentaje importante de su salario.

Las ubicaciones físicas de los bancos tradicionales también pueden ser escasas en algunas áreas. Dado que abrir una cuenta bancaria o depositar un cheque o efectivo en la cuenta debe hacerse en la sucursal, esto es una carga significativa para alguien que vive en una zona remota. Muchos inmigrantes, a veces trabajando en granjas o fábricas remotas, viven en áreas a kilómetros de distancia de la sucursal bancaria más cercana. Los costos de transporte a esas sucursales se suman a las tarifas ya altas de usar y mantener una cuenta.

Incluso si los servicios bancarios proporcionados fueran más intuitivos, digitales y a un costo menor, queda otra barrera importante. Obtener la documentación necesaria para abrir una cuenta bancaria también puede dificultar el acceso a servicios financieros justos y simples. Los inmigrantes lo suficientemente afortunados como para tener autorización de trabajo aún necesitan reunir documentación importante que no siempre está disponible para ellos. Para aquellos que han llegado a los EE. UU. buscando asilo o mejores oportunidades de trabajo siguiendo un camino más no convencional, los documentos requeridos para abrir una cuenta a menudo son prohibitivos.

Construir una plataforma bancaria 100% digital para resolver los problemas mencionados es parte de lo que Común busca lograr porque creemos en ayudar a desbloquear la movilidad social. Pero una plataforma digital, de bajo costo e intuitiva no es suficiente. Para navegar este proceso, los inmigrantes necesitan ayuda, y la ayuda se encuentra mejor en una Comunidad que los entiende cuando más lo necesitan.

Es por eso que no solo nuestros clientes son parte de nuestra Comunidad, sino también las personas que los ayudan las 24 horas del día, los 7 días de la semana a través de nuestra aplicación, redes sociales, WhatsApp o por teléfono. Más allá de resolver un problema inmediato, el apoyo brindado va más allá. Enseña y educa, empatiza y se esfuerza por fomentar un sentido de Comunidad de personas que los entienden, en términos que comprenden y en el idioma que hablan. Este es el núcleo de la verdadera banca comunitaria digital. Nuestro equipo les ayuda a configurar su depósito directo, conectarse a Zelle, obtener reembolsos por cargos con los que no están de acuerdo y todo lo demás.

En Común, el primer paso en este viaje ha comenzado. Nuestro equipo en Mérida, México, es parte de nuestra Comunidad y a la que buscamos servir. Son una extensión de nuestra misión y de nuestra plataforma digital, y un ingrediente necesario para desbloquear la movilidad social para millones de inmigrantes en los EE. UU.

Educación Financiera

Qué Hacer si tu Cuenta Bancaria es Comprometida: Acciones Inmediatas

8 min de lectura

Reconocer las Señales de Robo de Identidad y una Cuenta Comprometida

El primer paso es reconocer las señales de que tu cuenta bancaria puede haber sido comprometida. Transacciones inusuales o sospechosas, cambios inesperados en los detalles de tu cuenta y alertas o notificaciones de tu banco que no iniciaste son indicadores claros. Recibir alertas de texto o correo electrónico sobre actividades que no realizaste también puede significar que tu cuenta ha sido hackeada. Ser vigilante y revisar regularmente la actividad de tu cuenta puede ayudarte a detectar estas señales temprano si tu cuenta bancaria es hackeada.

Acciones Inmediatas a Tomar Cuando Notes Actividad Sospechosa

1. Contacta a tu Banco Inmediatamente

Si sospechas que tu cuenta ha sido comprometida, llama directamente a tu institución financiera. La mayoría de los bancos tienen un departamento de fraudes dedicado que puede congelar tu cuenta para prevenir más transacciones no autorizadas. Actuar de manera oportuna es crucial para proteger tu dinero ganado con esfuerzo.

2. Cambia tus Contraseñas de Cuenta

Inmediatamente cambia las contraseñas de tu cuenta en línea y cualquier otra cuenta en línea asociada con tu información financiera. Asegúrate de que tus nuevas contraseñas sean fuertes, únicas y diferentes de las contraseñas previamente utilizadas.

3. Monitorea tu Cuenta para Más Actividad

Mantén un ojo atento en tu cuenta para detectar cualquier actividad sospechosa adicional. Revisa regularmente tu estado de cuenta bancaria y la actividad de la cuenta, y reporta cualquier discrepancia a tu banco. Configurar alertas de texto y correo electrónico para transacciones puede ayudarte a estar informado sobre el estado de tu cuenta.

Aprende a monitorear tus cuentas aquí

4. Reporta el Fraude

Presenta un informe al departamento de fraudes de tu banco. Además, reporta el incidente a la Comisión Federal de Comercio (FTC, por sus siglas en inglés) y considera presentar un informe policial. Esto puede ayudar a proteger tu informe de crédito y prevenir más robos de identidad.

Precauciones Adicionales: Habilita la Autenticación de Dos Factores

Para prevenir futuros incidentes, toma estas medidas de seguridad adicionales:

1. Asegura tus Dispositivos

Asegúrate de que tus dispositivos estén protegidos con la última protección antivirus y actualizaciones de seguridad. Evita usar Wi-Fi público para actividades bancarias en línea.

2. Habilita la Autenticación de Dos Factores

Activa la autenticación de dos factores (2FA) para una capa extra de seguridad en tus cuentas bancarias y otras cuentas en línea. Esto hace que sea más difícil para usuarios no autorizados acceder a tus cuentas.

3. Ten Cuidado con Compartir Información

Ten cuidado con la información que compartes en línea y evita proporcionar información sensible como tu número de seguro social a través de canales no seguros. Desconfía de los correos electrónicos de phishing y enlaces maliciosos que pueden llevar al compromiso de la cuenta.

4. Usa Contraseñas Fuertes y Únicas

Asegúrate de usar contraseñas fuertes y únicas para todas tus otras cuentas. Evita usar la misma contraseña para múltiples cuentas y cambia tus contraseñas regularmente.

5. Configura Alertas de Fraude

Considera configurar alertas de fraude con tu banco y burós de crédito. Esto puede ayudarte a estar informado sobre cualquier actividad sospechosa en tus cuentas.

Te enseñamos a abrir una cuenta bancaria en Estados unidos

Características de Seguridad de Común

En Común, priorizamos la seguridad de las cuentas de nuestros clientes, al igual que las principales instituciones financieras. Nuestra plataforma incluye medidas de seguridad avanzadas como encriptación y monitoreo en tiempo real para proteger tu información financiera. Si alguna vez sospechas de actividad fraudulenta, nuestro equipo de servicio al cliente está disponible para asistirte de inmediato. Simplemente envíanos un mensaje a través de la aplicación Común y te guiaremos a través de los pasos necesarios para asegurar tu cuenta.

Abre tu cuenta bancaria¹ en 3 minutos con la ID de tu país²

- Sin comisiones por balances mínimos

- Recibe tu sueldo hasta 2 días antes³

- Manda dinero a tu país de manera segura

- ¡y mucho más!

Conclusión

La acción rápida es crucial cuando se trata de una cuenta bancaria comprometida. Reconociendo las señales, tomando medidas inmediatas y utilizando características de seguridad robustas, puedes proteger tus finanzas y recuperar el control de tus cuentas. Mantente vigilante y proactivo para mantener tu cuenta bancaria segura. Recuerda, tu respuesta oportuna puede prevenir más pérdidas y asegurar que tu dinero permanezca en tus manos.

Pagos instantáneos

Cómo agregar tu tarjeta virtual de Común a Apple Pay (antes de que llegue tu tarjeta física)

8 min de lectura

Cómo agregar tu tarjeta virtual de Común a Apple Pay (antes de que llegue tu tarjeta física)

Puedes agregar tu tarjeta de débito de Común a Apple Pay antes de que llegue tu tarjeta física. Tu tarjeta virtual se activa de inmediato cuando se aprueba tu cuenta, así que puedes abrir la app de Apple Wallet, tocar el ícono + y agregar tu tarjeta de débito de Común en solo unos minutos.

Esto significa que no tienes que esperar a que llegue tu tarjeta de débito física por correo antes de hacer compras. Una vez aprobada tu cuenta, tu tarjeta virtual está lista para usar con Apple Pay, Google Pay y Samsung Pay.

¿Puedo agregar mi tarjeta de Común a Apple Pay antes de recibir la tarjeta física?

Sí. Común proporciona una tarjeta virtual que está disponible tan pronto como se aprueba tu cuenta. Como la tarjeta virtual está activa de inmediato, puedes agregarla a Apple Pay antes de recibir tu tarjeta física. Esto significa que con Común, puedes comenzar a hacer compras en línea y a través de billeteras digitales compatibles tan pronto como tu cuenta esté lista.

¿Cómo agrego mi tarjeta virtual de Común a Apple Pay? (paso a paso)

1. Abre la app de Wallet en tu iPhone.

2. Toca el botón + en la esquina superior derecha.

3. Selecciona Tarjeta de débito o crédito.

4. Ingresa la información de tu tarjeta virtual de débito de Común disponible en la app.

5. Revisa y acepta los términos requeridos.

6. Completa cualquier paso de verificación si se solicita.

7. Espera la confirmación de que tu tarjeta se ha agregado exitosamente.

Una vez configurada, tu tarjeta de débito de Común aparecerá en Apple Wallet y puede usarse en cualquier lugar donde se acepte Apple Pay.

¿Cómo agrego mi tarjeta de Común a Google Pay?

Común también es compatible con Google Pay, permitiendo a usuarios de Android hacer compras sin contacto. Para agregar tu tarjeta: abre la app de Google Wallet, toca 'Agregar a Wallet', selecciona 'Tarjeta de pago', ingresa la información de tu tarjeta virtual de débito de Común disponible en la app, y sigue las indicaciones de verificación.

Común también es compatible con Samsung Pay, ofreciendo a los titulares de tarjetas otra opción para pagos con billetera digital en dispositivos Samsung compatibles.

¿Dónde encuentro los detalles de mi tarjeta en la app de Común?

Después de aprobarse tu cuenta, la información de tu tarjeta virtual de débito está disponible dentro de la app de Común. Como tu tarjeta virtual de débito está disponible de inmediato, no hay necesidad de esperar a que llegue tu tarjeta física antes de configurar una billetera digital.

¿Para qué puedo usar mi tarjeta virtual de débito?

Tu tarjeta virtual de débito de Común puede usarse para: hacer compras en línea, pagar suscripciones, hacer compras sin contacto a través de billeteras digitales compatibles, y pagar en establecimientos locales que ofrecen pagos sin contacto.

También es importante entender la diferencia entre los pagos con tarjeta y Pay de Común. Tu tarjeta virtual se usa para compras, mientras que Pay de Común está diseñado para pagos entre personas dentro de EE.UU. Ambas funciones pueden estar disponibles desde el principio, pero sirven para diferentes propósitos.

¿Qué pasa cuando llega mi tarjeta física de Común?

Tu tarjeta física de Común típicamente llega dentro de 7 a 10 días después de la aprobación de la cuenta. Una ventaja importante es que tu tarjeta virtual y tu tarjeta física comparten el mismo número de tarjeta. Esto significa que la tarjeta que agregas a Apple Pay está conectada a las mismas credenciales que la versión física. En la mayoría de los casos, una vez que llega tu tarjeta física, puedes continuar usando tu billetera digital sin volver a configurarla.

¿Cómo se compara la tarjeta virtual de Común con otros bancos?

Algunos bancos tradicionales envían una tarjeta de débito por correo después de abrir la cuenta y pueden limitar el acceso hasta que llegue. Común adopta un enfoque diferente al proporcionar una tarjeta virtual de inmediato después de aprobada tu cuenta, sin requisitos de saldo mínimo ni comisiones mensuales de mantenimiento.

Preguntas frecuentes

¿Puedo agregar una tarjeta virtual a Apple Pay sin una tarjeta física?

Sí. Con Común, la tarjeta virtual de débito está disponible de inmediato después de la aprobación de la cuenta.

¿Cobra algo Apple Pay por agregar mi tarjeta?

No. Apple no cobra ninguna tarifa por agregar una tarjeta de pago a Apple Pay.

Común es una empresa de tecnología financiera y no un banco. Servicios bancarios provistos por Community Federal Savings Bank, Miembro FDIC. Servicios P2P provistos por Cross River Bank.

Envíos Internacionales

Alternatives to Western Union: Explore Reliable Options for Your Remittances

8 min de lectura

There is no doubt that Western Union has established itself as a leading company in the remittance industry, with over 145 years in the market.

Since its inception, Western Union has enabled people without access to a banking account to make quick money transfers, which has been particularly significant for rural and immigrant communities in the United States.

According to recent data, in 2023, 12% of remittances sent from the United States to Latin America and the Caribbean were carried out through Western Union, making it one of the leading money transfer services worldwide.

Today, remittances are essential to the lives of millions of Latin American migrants in the United States. In this article, we address alternatives to Western Union that solve problems such as high fees, unfavorable exchange rates, and complicated processes by offering more modern, accessible, and fair financial services.

Why Look for Alternatives to Western Union?

For over a century, Western Union has worked to bring families together through international money transfer services, offering multiple delivery options and broad coverage.

However, over the years, new services have emerged that address areas where Western Union can improve, such as:

High and Variable Fees

One of the main challenges faced by the immigrant community in the United States when sending money is the high money transfer fees, which significantly affect the final amount received.

For example, according to Western Union’s price calculator, the cost to send $500 USD to Mexico via an agency with cash pickup is $15 USD.

Uncompetitive Exchange Rates

In addition to fees, international transactions involve currency exchange, which can be detrimental to the recipient depending on the exchange margin used.

In the previous example of using the Western Union price calculator, the dollar exchange rate is 18.17 MXN, compared to the official rate of 18.64 MXN, meaning the recipient receives 9,081 MXN instead of 9,320 MXN.

Limits and Restrictions

Another factor that may negatively impact migrants sending remittances to Mexico is the limits and restrictions imposed, depending on factors such as payment method, receiving country, and identity verification.

Generally, for unverified users, the limit to send cash through Western Union is $3,000 USD per transaction. Upon verifying identity, that amount may increase.

Transaction Speed

The speed of money transfers through Western Union depends on the payment and delivery method, as detailed below:

- Debit/credit card to cash: minutes

- Debit/credit card to bank deposit: 1–2 business days

- Banking account to cash: 3–5 business days

- Banking account to banking account: up to 5 business days

- In-person cash to in-person cash: minutes

- Wire transfer to mobile wallet: up to 24 hours

Accessibility and Convenience

Western Union is known for its global reach and the accessibility of its international money transfer services.

However, for these same reasons, long lines and wait times may occur. If you need to speed up your transactions, this large-scale service might not be your most favorable option.

9 Alternatives to Western Union for Sending Money Home

If Western Union doesn't suit your needs, here are the best money transfer apps.

Comun

Comun is a comprehensive platform that not only allows money transfers within and outside the U.S., but also gives you access to a complete and efficient financial experience, including easy access to cash.

Enjoy 24/7 support also available in Spanish, and pay transparent fees starting at $2.99 USD for international money transfers, with no hidden fees.

Ria Money Transfer

Ria Money Transfer is a service similar to Western Union. It has coverage in a large number of countries worldwide and offers different payment and delivery methods, as well as partnerships with retailers like Walmart.

Wise (previously TransferWise)

Wise is a U.K.-based financial technology company that facilitates international money transfers and offers benefits such as a multi-currency account and real exchange rates.

Remitly

Remitly is a fintech that operates primarily in the United States, Canada, and Australia. It allows money transfers with options for cash pickup, bank deposit, or mobile wallet. While it is a good option for sending remittances to Latin America, it has fees and exchange rates that are not very competitive.

WorldRemit

WorldRemit is a global money transfer service with a presence in over 130 recipient countries. In addition to offering cash pickup and bank deposit options, it also allows transfers through mobile phone top-ups.

PayPal/Xoom

Xoom is a remittance company acquired by PayPal. It offers money transfers with multiple delivery methods, such as bank deposit, cash pickup, mobile wallet, or direct delivery.

MoneyGram

MoneyGram is a U.S.-based company specializing in international money transfers and person-to-person (P2P) payments. It operates in over 200 countries with various payment options.

OFX

OFX is a company specializing in international money transfers and currency exchange, with a presence in over 190 recipient countries.

Revolut

Revolut is a U.K.-based fintech offering multi-currency digital accounts, international money transfers, and investment services.

How to Choose the Most Suitable Alternative for Your Remittances

If you are still wondering which money transfer app is right for you, remember to consider the following factors before selecting an alternative to Western Union:

Fees and Real Exchange Rate

It is advisable to look for a payment service provider with clear, flat fees to ensure your family receives the maximum possible amount.

Transfer Speed

While in many cases, most apps offer quick money transfers, in others, the waiting time could be problematic for the recipient.

Sending and Withdrawal Methods

Make sure the sending methods suit your needs, whether via banking account, credit or debit card, or cash delivery.

Coverage in Your Country

Verify that the money transfer service has coverage in Latin America, and that this does not involve additional shipping fees.

Ease of Use and Customer Support

It is important to communicate easily in case of any issues. Choose an option with 24/7 Spanish-language support.

Security and Trustworthiness

Ensure the service has the necessary licenses and regulations for the places where it operates, as well as the appropriate security measures to protect your data.

Comun: A Great Financial and Remittance Alternative Designed for the Immigrant Community in the U.S.

Although Western Union is an excellent option for sending money abroad, there are better alternatives with more competitive and fair conditions that can make your money, and your family’s, go further.

It is essential to research and compare each international payment service in order to choose the option with the most suitable benefits for you.

Comun offers you an all-in-one service that allows low-cost international money transfers, along with a complete financial experience in your language.

- Open your account easily using official documentation from your country

- Make your first international money transfer free, and afterward pay a fee starting at $2.99 USD per transfer, up to the applicable limits

- Deposit cash at over 88,000 retail locations in the U.S.

- Manage your finances through a mobile app

- Access to Spanish-language support 24/7

Open your account today and discover an alternative to Western Union.

Frequently Asked Questions

Is it safe to use digital alternatives to Western Union?

Comun uses secure technology and follows U.S. financial regulations to help protect your money transfers. You can also choose from multiple payment and delivery options.

What are the hidden costs when sending money internationally?

International money transfers generate fees, in addition to the currency conversion rate.

Can I send money to a country if I don’t have a banking account?

With Comun, you can send cash even if you don’t have a traditional U.S. banking account.

What do I need to open an account with services like Comun?

A compatible Android or iOS phone and an official ID from your country.

How long does a money transfer take with these alternatives?

Money transfers with Comun are reflected within minutes or hours.

Disclosures (in footer):

“Comun is a financial technology company and not a bank. Banking services are provided by Community Federal Savings Bank; Member FDIC. The Comun Visa® Debit Card is issued by Community Federal Savings Bank, pursuant to a license from Visa U.S.A Inc. and may be used everywhere Visa Cards are accepted.”

“Funds in your account are FDIC insured up to $250,000 by ownership category through Community Federal Savings Bank (CFSB), Member FDIC, in the event CFSB fails.”

“A service provided by Service UniTeller, Inc. Service UniTeller, Inc. is licensed in all states that require a license.”

“Remittance fees start at $2.99 but may vary. Please check the app for more details.”

“Comun Inc. may earn revenue from the conversion of foreign currencies.”

Educación Financiera

¿Qué es ACH y por qué es importante para enviar y recibir dinero en EE. UU.?

8 min de lectura

Si necesitas hacer transferencias bancarias en Estados Unidos, te será de utilidad saber qué es la red ACH y conocer su importancia en el sistema bancario del país.

ACH (Automated Clearing House) es una Cámara de Compensación Automatizada que se encarga del procesamiento de transferencias electrónicas entre cuentas de EE. UU.

Es de gran relevancia para recibir pagos directos de nómina, también llamados créditos ACH, y para el procesamiento de pagos recurrentes, debido a varias ventajas en comparación con la red de bancos tradicionales, como la reducción de costos y la trazabilidad de las operaciones.

Según fuentes oficiales, en 2024 la red de pagos ACH procesó alrededor de 33.6 mil millones de pagos electrónicos, con un valor cercano a 86.2 billones de dólares, de ahí la importancia de este método en el sistema financiero de Estados Unidos.

En esta ocasión, te explicaremos a detalle las ventajas de este tipo de transacciones y algunas recomendaciones para que saques el mayor provecho de ellas.

¿Qué es ACH y cómo funciona?

ACH o Automated Clearing House es una red que permite mover dinero entre bancos y cooperativas de crédito y otras instituciones financieras de Estados Unidos, en la cual no es necesario el uso de efectivo ni cheques, porque todo se procesa de manera electrónica.

La parte central de este sistema es NACHA (National Automated Clearing House Association), que supervisa el cumplimiento de las reglas y que las transferencias se realicen de acuerdo con los estándares de seguridad establecidos.

Es muy probable que en tu vida cotidiana ya hayas utilizado el sistema ACH sin notarlo. Por ejemplo, para:

- Depósitos de nómina: cada vez que recibes tu sueldo en tu cuenta bancaria.

- Pagos de facturas: para pagar servicios básicos como la luz e internet de forma automática.

- Transferencias entre personas: cuando haces una transferencia electrónica a un amigo o a tus propias cuentas.

Diferencias entre pagos ACH y otros métodos de transferencia

En Estados Unidos existen diferentes sistemas para mover dinero. Además de la red ACH, puedes recurrir a redes más tradicionales como el wire transfer y los cheques.

La principal diferencia con otros sistemas de transferencias bancarias es que el ACH está enfocado en pagos electrónicos, seguros y económicos, por lo que toman más tiempo que otras opciones que suelen ser más costosas; mientras que las transferencias ACH son más adecuadas para pagos recurrentes y depósitos directos.

A continuación, te mostramos una tabla comparativa para que visualices las diferencias fundamentales entre pagos ACH y otros métodos.

| ACH | Wire transfer | Cheque | |

|---|---|---|---|

| Velocidad de la transacción | De 1 a 2 días hábiles | De minutos a horas | De 2 a 5 días hábiles |

| Costo por operación | Gratuito o reducido | Variable, de $25 a $50 USD aproximadamente | Puede haber costos de emisión |

| Disponibilidad geográfica | Solo dentro de Estados Unidos | Nacional e internacional | Nacional y, en ocasiones, internacional |

| Tipo de uso más común | Pago de nóminas, facturas, transferencias entre cuentas, pagos automáticos | Transferencias de grandes cantidades de dinero urgentes | Pagos tradicionales entre personas sin acceso a cuenta bancaria |

Beneficios y algunas recomendaciones al usar pagos ACH

Una de las principales ventajas de los pagos ACH es la seguridad que conlleva utilizar este sistema para transferir dinero. Esto se debe a que está regulado por una organización llamada NACHA, que se encarga de verificar cada transacción con base en la reglamentación del sistema financiero, y así reduce las posibilidades de fraude.

A pesar de la confianza que proporcionan las transferencias ACH, también presentan algunas limitaciones.

Estos son los beneficios y limitaciones más comunes del sistema ACH:

Beneficios

- Es el método de transferencias de dinero de menor costo, ya que las transacciones son gratuitas o con comisiones mínimas

- Las transacciones están protegidas por las regulaciones de NACHA, lo cual garantiza su seguridad

- Son un sistema con facilidad para procesar pagos recurrentes y suscripciones

- Es fácil dar seguimiento a las operaciones, porque todas quedan registradas en el sistema bancario

Limitaciones

- Las operaciones tardan más tiempo en completarse. Generalmente, se reflejan al día siguiente o hasta en dos días hábiles

- No se pueden realizar transferencias internacionales de dinero, solo dentro de Estados Unidos

- Algunos bancos pueden establecer límites diarios, por lo que no es recomendable para mover grandes cantidades de dinero

Si necesitas una alternativa para realizar pagos recurrentes y depósitos directos a una cuenta bancaria dentro de Estados Unidos, la red ACH es una alternativa popular, por sus estándares de seguridad y accesibilidad. Pero si buscas otro tipo de servicios financieros, puedes considerar opciones más integrales.

En Común facilitamos tus pagos ACH

Como puedes ver, los pagos ACH son una opción confiable para realizar y recibir transferencias de dinero. Siempre y cuando se trate de transacciones programadas, dentro de Estados Unidos y de cantidades dentro de los límites establecidos por los bancos.

Es muy importante contar con un aliado confiable y transparente para mover tu dinero y manejar tus finanzas personales de manera integral y eficiente.

Conoce Común, la plataforma que integra la red ACH para depósitos directos, pagos y transferencias, y utiliza un servicio que tiene tarifas claras y visibles en la app móvil.

¡Descubre todo lo que te ofrece Común!

- Abra su cuenta con una identificación oficial calificada de su país de origen: ¡aceptamos más de cien!

- Obtén una tarjeta de débito y realiza compras fácilmente

- Deposita efectivo en cientos de puntos cercanos a ti

- Realiza transferencias internacionales de dinero por una tarifa desde $2.99 USD, hasta los límites disponibles

- Sé parte de un servicio que habla tu idioma y comprende las necesidades de los inmigrantes que trabajan en Estados Unidos

¡No esperes más y abre tu cuenta en Común!

Preguntas frecuentes (FAQ)

Si tienes dudas sobre qué es ACH y para qué sirve, consulta nuestra sección de preguntas frecuentes.

¿Cuánto tarda una transferencia ACH?

Generalmente, las transferencias ACH tardan de 1 a 2 días hábiles. También es posible que se completen el mismo día, si el banco cuenta con la opción de same day-ACH.

¿Cuánto cuesta enviar dinero por ACH?

Las transferencias ACH, usualmente, son gratuitas hasta los límites aplicables. Algunos bancos cobran una comisión mínima, de aproximadamente $3 USD. Es una opción más económica que el wire transfer, que puede llegar a costar más de $50 USD.

¿Es seguro usar ACH para pagos personales?

Sí, las transferencias ACH son reguladas por el sistema NACHA, por lo que son fácilmente rastreables y están protegidas con medidas de seguridad antifraude.

¿Puedo usar ACH si no tengo cuenta bancaria en EE. UU.?

No, para enviar dinero a través del sistema ACH necesitas un número de cuenta o cooperativa de crédito de Estados Unidos. Si no, puedes recurrir a alternativas más accesibles, como Venmo, PayPal y Común.

¿Qué es un ACH payment?

Un pago ACH es una transferencia de dinero que se procesa a través del sistema ACH y es gestionado por NACHA (National Automated Clearinghouse Association).

¿Qué es una transferencia por cable?

Una transferencia por cable es un método de pago que permite mover dinero de un banco a otro de forma electrónica, a nivel nacional e internacional.

Educación Financiera

¿Cuáles son los Beneficios de una Cuenta de Común?

8 min de lectura

Una cuenta de Común te da tarjeta de débito VISA, cero tarifas de mantenimiento, acceso a Zelle, depósito directo hasta 2 días antes, y remesas desde $2.99 — sin necesitar SSN. Es la cuenta bancaria diseñada específicamente para inmigrantes latinoamericanos en EE.UU.

¿Qué es Común y para quién es?

Común es una plataforma financiera digital diseñada específicamente para la comunidad latinoamericana en Estados Unidos. A diferencia de los bancos tradicionales, Común permite abrir una cuenta corriente sin número de Seguro Social (SSN), usando documentos de identidad latinoamericanos como pasaporte, matrícula consular o DNI de más de 100 países. El proceso es completamente en línea, en español, y toma aproximadamente 3 minutos.

Beneficios principales de una cuenta Común

Sin comisiones mensuales

Común no cobra cuota mensual de mantenimiento, no exige saldo mínimo, y no penaliza por bajo saldo. Esto contrasta con bancos como Chase o Bank of America que cobran entre $12 y $25 mensuales si no cumples requisitos de saldo.

Tarjeta de débito VISA

Recibes una tarjeta de débito VISA física entregada en tu domicilio y acceso a una tarjeta virtual desde el primer día para compras en línea. Funciona en millones de comercios en EE.UU. y en el extranjero.

Compatibilidad con Zelle

Envía y recibe dinero con cualquier usuario de Zelle de forma instantánea y gratuita. Ideal para pagar renta, dividir gastos con amigos, o recibir pagos de trabajo.

Depósito directo anticipado

Configura tu nómina para recibir tu sueldo hasta 2 días antes de la fecha de pago oficial, dependiendo de cuándo tu empleador envía los fondos.

Remesas desde $2.99

Envía dinero a México y otros países de Latinoamérica desde $2.99 por transacción, con entrega el mismo día en muchos casos. Opciones de depósito bancario, efectivo en tiendas como Oxxo o Walmart, y más.

Acceso a más de 55,000 cajeros sin comisión

A través de la red Allpoint, Común ofrece acceso a más de 55,000 cajeros en EE.UU. sin cobrar comisión de su parte. Evita los cargos de cajeros fuera de red.

Servicio al cliente en español

El soporte de Común está disponible 100% en español, a través de la app, chat y teléfono — sin necesidad de comunicarte en inglés para resolver dudas sobre tu cuenta.

Preguntas frecuentes sobre los beneficios de Común

¿Necesito SSN para abrir una cuenta de Común?

No. Común acepta más de 100 identificaciones latinoamericanas — pasaporte, matrícula consular, DNI, cédula — sin requerir SSN ni ITIN. El proceso es completamente digital y en español. Solo necesitas un número de teléfono de EE.UU. y tu documento de identidad.

¿La cuenta de Común está asegurada por el FDIC?

Sí. Común opera a través de Community Federal Savings Bank (CFSB), miembro del FDIC. Tus depósitos están asegurados hasta $250,000 por el gobierno federal, igual que en cualquier banco tradicional.

¿Puedo recibir mi cheque de nómina con Común?

Sí. Común tiene número de cuenta y routing number (número de ruta) propios, lo que te permite configurar depósito directo con tu empleador. Incluso puedes generar un formulario de depósito directo pre-llenado desde la app para entregarlo a recursos humanos.

¿Común cobra por enviar remesas?

Sí, pero desde $2.99 por transacción — significativamente menos que los $5-$15 que cobran Western Union o MoneyGram. La tarifa exacta depende del país de destino, monto y método de entrega elegido. Muchas transferencias a México tienen entrega el mismo día.

¿Puedo usar Común si tengo un estatus migratorio irregular?

Sí. Común no requiere estatus migratorio específico. Solo necesitas una identificación oficial válida de tu país de origen. La cuenta es igual para todos los clientes independientemente del estatus. No hay consultas de inmigración en el proceso de apertura.

¿Cómo descargo la app de Común?

La app de Común está disponible en Google Play Store (Android) y Apple App Store (iOS). Busca "Común" o "Comun App". El proceso de apertura de cuenta se completa directamente en la app en aproximadamente 3 minutos, con identificación oficial y número de teléfono de EE.UU.

Pagos instantáneos

Aplicaciones de Transferencia de Persona a Persona: Una Guía para un Uso Seguro y Eficiente

8 min de lectura

¿Qué son las Aplicaciones de Transferencia de Persona a Persona?

Las aplicaciones de transferencia de persona a persona, comúnmente conocidas como aplicaciones P2P, son plataformas móviles que permiten a los usuarios enviar y recibir dinero electrónicamente sin necesidad de procedimientos bancarios tradicionales. Estas aplicaciones simplifican las transacciones financieras al conectar directamente a los usuarios a través de sus dispositivos móviles, permitiéndoles transferir fondos con solo unos pocos clics, incluyendo pagos de persona a persona para dividir cuentas, hacer pagos o transferir fondos entre dos partes con cuentas bancarias separadas. Los pagos entre pares se han convertido en una característica popular de las aplicaciones P2P, destacando su papel en la economía digital moderna.

Cómo Funcionan las Aplicaciones de Transferencia P2P

El proceso generalmente involucra varios pasos clave:

- Configuración: Los usuarios descargan una aplicación P2P desde la tienda de aplicaciones, crean una cuenta y la vinculan a una cuenta bancaria o tarjeta de crédito/débito.

- Transacción: Para enviar dinero, el remitente ingresa los detalles de contacto del destinatario y la cantidad a enviar. La aplicación luego transfiere la cantidad especificada de la cuenta del remitente a la cuenta del destinatario.

- Recepción: Los destinatarios reciben una notificación de los fondos, que pueden mantener en la billetera de la aplicación o transferir a una cuenta bancaria.

Si quieres saber mas sobre algunos de los pasos te enseñamos aqui:

- Como Abrir una cuenta bancaria en Estados Unidos, paso a paso

- Como hacer transferencias internacionales

- Diferentes metodos de transferencia

Estas aplicaciones aprovechan tecnologías avanzadas:

- Tecnología de Pago Móvil: Esto incluye billeteras digitales seguras y sistemas de pago que facilitan las transacciones a través de redes móviles.

- Banca por Internet: La integración con sistemas de banca en línea permite débitos y créditos directos sin problemas hacia y desde cuentas bancarias.

- Cifrado y Seguridad: Garantizar la privacidad y seguridad de los datos es crucial, por lo tanto, se utiliza el cifrado de extremo a extremo para proteger las transacciones.

Evolución de los Pagos Digitales

El concepto de pagos digitales no es nuevo, pero ha evolucionado significativamente con los avances tecnológicos. El viaje comenzó con la introducción de la banca por internet, que luego se transformó en banca móvil, proporcionando una base para el desarrollo de plataformas de pago P2P dedicadas. Aquí hay algunos ejemplos de aplicaciones P2P populares que puede que ya conozca:

- PayPal: Conocida por sus características de seguridad robustas, PayPal se usa ampliamente a nivel internacional y se integra perfectamente con muchas plataformas de comercio electrónico.

- Venmo: Popular en los EE. UU., Venmo combina las redes sociales con las transacciones financieras, mostrando un feed de transacciones de usuarios entre amigos.

- Cash App: Ofrece una interfaz simple y características adicionales como depósito directo, opciones de inversión y comercio de Bitcoin.

- Zelle: Integrada en muchas aplicaciones bancarias importantes de EE. UU., Zelle facilita transferencias instantáneas sin necesidad de instalación de aplicaciones para los clientes bancarios.

Cada una de estas aplicaciones refleja las preferencias regionales y los marcos legales, que influyen en su funcionalidad y adopción. Comprender estas diferencias es crucial para los usuarios que operan en múltiples países o están considerando transacciones internacionales.

Tu mejor opcion como Latino en USA siempre sera Comun.

Banca diseñada para tu vida en USA

Abre tu cuenta bancaria¹ en 3 minutos con la ID de tu país²

- Sin comisiones por balances mínimos

- Recibe tu sueldo hasta 2 días antes³

- Manda dinero a tu país de manera segura

- ¡y mucho más!

Guía para el Uso Seguro de las Aplicaciones de Pago de Persona a Persona

Las aplicaciones de pago de persona a persona (P2P) como PayPal, Venmo y Cash App simplifican las transacciones financieras, permitiendo a los usuarios transferir dinero, gestionar cuentas y proteger sus actividades financieras con facilidad. Ser consciente de las tarifas de tarjetas de crédito al usar estas aplicaciones puede garantizar transacciones rentables. Aquí hay una guía esencial para usar estas aplicaciones de manera efectiva, desde la configuración hasta la ejecución de transacciones, junto con consejos de seguridad.

Configuración y Uso de Aplicaciones de Pago P2P

- Descargar e Instalar la Aplicación: Comience descargando la aplicación elegida desde la App Store o Google Play. Asegúrese de descargar la aplicación oficial verificando los detalles del desarrollador y leyendo reseñas de usuarios.

- Creación de Cuenta: Abra la aplicación, elija crear una nueva cuenta y proporcione los detalles necesarios, como nombre, correo electrónico y número de teléfono. Use una contraseña fuerte y considere un gestor de contraseñas para mayor seguridad.

- Vinculación de Cuentas Bancarias o Tarjetas: En la sección de billetera digital de la aplicación, añada su cuenta bancaria o tarjeta de crédito/débito. Este paso puede incluir un proceso de verificación a través de un enlace seguro a su banca en línea o una transacción de prueba.

- Implementar Medidas de Seguridad: Active la autenticación de dos factores y características biométricas como el reconocimiento de huellas dactilares o facial para reforzar la seguridad de acceso.

Manejo de Transacciones en Aplicaciones P2P

- Enviar Dinero: Use la función de pago de la aplicación para enviar dinero directamente a la cuenta de otro usuario dentro del mismo proveedor ingresando los detalles correctos del destinatario (número de teléfono, correo electrónico o nombre de usuario) y la cantidad. Esta función le permite transferir fondos a otros usuarios de manera fácil, asegurando un proceso de transacción sin problemas. Confirme todos los detalles antes de finalizar para evitar transacciones no autorizadas.

- Recibir Dinero: Comparta los detalles asociados de la aplicación con el remitente. Los tiempos de finalización de las transacciones pueden variar según la política de la aplicación, lo que podría afectar cuándo los fondos están disponibles.

- Financiación de su Billetera: Añada dinero a su saldo de la aplicación desde una cuenta vinculada, asegurándose de que la transferencia sea segura y desde la fuente correcta.

- Retiro de Fondos: Transfiera dinero de la aplicación a su cuenta bancaria, comprendiendo que los tiempos de transferencia pueden variar desde instantáneos hasta varios días hábiles.

Garantizando la Seguridad y el Cumplimiento

- Esté atento a solicitudes de pago sospechosas o intentos de phishing. Los estafadores pueden imitar entidades legítimas, solicitando dinero o información. Informe cualquier actividad sospechosa al soporte de la aplicación y a las autoridades relevantes. Siempre verifique la información del destinatario para evitar errores o fraudes. Verifique solicitudes de pago inesperadas a través de comunicación directa para evitar estafas.

- Aspectos Legales y de Privacidad: Comprenda las regulaciones legales que rigen los pagos P2P, incluyendo el cumplimiento de leyes contra el fraude y el lavado de dinero. Esté al tanto de cómo las aplicaciones manejan sus datos, especialmente en lo que respecta a la configuración de privacidad y la compartición de datos con terceros.

- Manejo de Disputas y Pagos Internacionales: Familiarícese con el proceso de resolución de disputas de la aplicación. Las transacciones entre países están sujetas a leyes variadas que podrían afectar los parámetros de la transacción.

Al adherirse a estas pautas, los usuarios pueden gestionar efectivamente sus transacciones financieras a través de aplicaciones P2P, asegurando tanto la seguridad como la conveniencia. Siempre priorice la verificación de los detalles de la transacción y la identidad del destinatario para mantener la seguridad y evitar posibles pérdidas financieras.

Gestión Financiera: Una Guía para el Uso Eficiente

Las aplicaciones de pago de persona a persona han cambiado fundamentalmente el panorama de la gestión financiera personal. Estas aplicaciones de pago móvil se integran perfectamente en las estrategias de presupuesto personal, facilitando la transferencia de fondos mientras ofrecen ventajas significativas para la gestión efectiva de las finanzas. Las instituciones financieras juegan un papel crucial en la facilitación de pagos P2P, asegurando la protección de los fondos a través del seguro FDIC, que es vital para la seguridad y confianza de los usuarios en el ecosistema de tecnología financiera.

Integrando los Pagos P2P en el Presupuesto Personal

Las aplicaciones de pago P2P permiten a los usuarios establecer límites de gasto, lo que ayuda a mantener la disciplina financiera al limitar los gastos diarios o mensuales, una característica clave para aquellos comprometidos con un presupuesto estricto. Estas aplicaciones también proporcionan registros digitales instantáneos de todas las transacciones, permitiendo a los usuarios rastrear sus hábitos de gasto a lo largo del tiempo.

Este seguimiento en tiempo real supera a los métodos bancarios tradicionales, resultando invaluable para ajustes presupuestarios sobre la marcha. Además, muchas aplicaciones P2P vienen equipadas con herramientas de presupuesto integradas que categorizan los gastos, permitiendo a los usuarios ver su gasto en necesidades como comestibles, servicios públicos o salidas a comer.

Ventajas y Limitaciones de las Aplicaciones de Pago P2P

El uso de aplicaciones de pago P2P se caracteriza por la facilidad y rapidez, con transacciones que a menudo se completan en solo unos segundos. Las interfaces fáciles de usar de estas aplicaciones simplifican procesos como transferir dinero, pagar facturas o dividir gastos como cuentas de cena o alquiler de vivienda. Las características de seguridad robustas, como la autenticación de dos factores y multifactor, junto con métodos de autenticación biométrica como bloqueos de huellas dactilares, ayudan a proteger a los usuarios de transacciones no autorizadas y otros riesgos de seguridad. Además, cada transacción se registra y está fácilmente accesible, lo que simplifica la gestión de registros financieros para gastos personales o compartidos.

A pesar de sus numerosos beneficios, las aplicaciones de pago P2P tienen limitaciones. Las tarifas de transacción son una preocupación común, particularmente para transferencias instantáneas a cuentas bancarias o pagos realizados con tarjeta de crédito. Los usuarios también pueden encontrar límites de transferencia, que pueden ser restrictivos para aquellos que manejan sumas más grandes. Los riesgos de seguridad siguen siendo una amenaza persistente, especialmente si la seguridad del dispositivo se ve comprometida o si los usuarios caen en esquemas de phishing de estafadores.

Comprender estas ventajas y limitaciones es crucial para los usuarios que consideran integrar aplicaciones de pago P2P en sus prácticas de gestión financiera. Cuando se usan con conocimiento, estas aplicaciones pueden mejorar significativamente la conveniencia y eficiencia de las finanzas personales, permitiendo a los usuarios gestionar sus transacciones de manera segura y efectiva mientras navegan por las posibles trampas de los pagos digitales.

Adoptando las Aplicaciones de Persona a Persona

Las aplicaciones de pago de persona a persona (P2P) representan un avance significativo en la forma en que gestionamos y realizamos transacciones financieras. Al ofrecer una plataforma conveniente, rápida y fácil de usar, estas aplicaciones no solo han simplificado el proceso de enviar y recibir dinero, sino que también han incorporado mecanismos robustos para asegurar y optimizar la gestión financiera personal.

A medida que adoptamos estas tecnologías, es imperativo que los usuarios se mantengan informados sobre las complejidades operativas, posibles tarifas, medidas de seguridad y configuraciones de privacidad de sus aplicaciones P2P elegidas. Comprender estos aspectos garantiza que los usuarios puedan aprovechar la tecnología de manera responsable y a su máximo potencial, ya sea para transacciones diarias, gestión de presupuestos o manejo de operaciones financieras más grandes a través de fronteras.

Viviendo en Estados Unidos

Cobrar Cheques en EE. UU.: ¿Por qué es tan caro y cómo afecta a los latinos? Soluciones y Alternativas

8 min de lectura

En los Estados Unidos, una forma común de recibir pagos es a través de cheques. Sin embargo, cobrar un cheque puede ser costoso, especialmente para los latinos y otras comunidades con menos acceso bancario.

¿Por qué cuesta tanto cobrar cheques en los Estados Unidos?

Sin cuenta bancaria, las personas deben recurrir a casas de cambio de cheques que cobran entre 1% y 3% del valor del cheque. Para un cheque de $1,000, eso son $10-30 perdidos en cada cobro. Los bancos también pueden cobrar tarifas por depositar cheques de otros bancos.

¿Por qué los latinos sufren estos costos desproporcionalmente?

Las comunidades latinas tienen menor acceso a servicios bancarios por barreras como el requisito de SSN, el idioma y el desconocimiento del sistema. Sin cuenta bancaria, son más propensas a usar casas de cambio de cheques que están en zonas de bajos ingresos y cobran comisiones elevadas.

Soluciones para cobrar cheques sin costo

La mejor solución es abrir una cuenta bancaria. Común es un banco digital en español que permite abrir cuenta sin SSN usando pasaporte o matrícula consular. Una vez abierta, puedes depositar cheques gratis desde la app usando el depósito móvil. También existen organizaciones sin fines de lucro como UnidosUS que ofrecen servicios financieros gratuitos a comunidades latinas.

Preguntas frecuentes sobre cobrar cheques en EE.UU.

¿Cuánto cuesta cobrar un cheque en EE.UU. sin cuenta bancaria?

Las casas de cambio de cheques (check cashing stores) suelen cobrar entre 1% y 3% del valor del cheque, con un mínimo de $3-5. Para un cheque de nómina de $1,000, eso significa perder entre $10 y $30 en cada cobro. Walmart Money Center cobra tarifas más bajas ($4 para cheques hasta $1,000), pero el costo sigue siendo mayor que tener cuenta bancaria.

¿Puedo cobrar un cheque gratis en EE.UU.?

Sí, con una cuenta bancaria. Si depositas el cheque en tu propio banco, no hay cargo. Con Común puedes depositar cheques fotografiándolos desde la app, completamente gratis. Algunos bancos también permiten depositar cheques de otros bancos sin cargo adicional usando la función de depósito móvil.

¿Por qué los inmigrantes latinos pagan más por cobrar cheques?

La principal razón es el menor acceso a cuentas bancarias. Las barreras incluyen el requisito de SSN, el idioma, el desconocimiento del sistema, y el miedo a trámites formales. Sin cuenta bancaria, recurren a servicios de cobro de cheques que cobran comisiones elevadas. Plataformas como Común eliminan estas barreras al aceptar IDs latinoamericanas sin SSN.

¿Qué necesito para depositar un cheque en Común?

Solo necesitas la app de Común y el cheque físico. Abres la app, seleccionas “Depositar cheque”, tomas una foto del frente y del reverso del cheque (con tu firma al dorso), y el dinero se acredita generalmente en 1-2 días hábiles. No hay cargos adicionales por el servicio de depósito móvil.

¿Qué pasa si me pagan con cheque personal de alguien sin cuenta bancaria?

Los cheques personales de personas sin fondos suficientes o sin cuenta activa rebotan (bounced check). Si depositas ese cheque, el banco puede retener los fondos temporalmente y luego debitarte el monto más una tarifa NSF ($25-35). Para recibir pagos de forma más segura, prefiere Zelle, Venmo o transferencias directas en lugar de cheques personales de personas que no conoces bien.

¿Es mejor recibir nómina por cheque o por depósito directo?

El depósito directo es mejor en prácticamente todos los casos: el dinero llega automáticamente el día de pago (o antes con Común), no hay riesgo de pérdida o robo del cheque, no hay tarifas de cobro, y puedes acceder a los fondos inmediatamente. Con Común puedes configurar depósito directo desde la app en minutos usando tu routing number y número de cuenta.

Cuenta corriente

Cuenta de débito en Estados Unidos

8 min de lectura

En este artículo te indicaremos las ventajas y los requisitos que posee el tener una cuenta de débito en Estados Unidos. Es necesario indicar que el centro financiero del mundo es Nueva York y allí se encuentran los centros de pagos más importantes donde se enlazan los organismos financieros más calificados del planeta. Por ello, el tener una cuenta en Estados Unidos es indispensable si realizas negocios a nivel global.

Por qué es importante poseer una cuenta de débito en Estados Unidos

Te indicaremos las ventajas que posee el tener una cuenta de débito en Estados Unidos y, lo que conlleva poseerla, entre los beneficios más destacados tenemos los siguientes:

- Costos: Realmente los costos para abrir una cuenta en U.S.A. son mínimos, esto se debe principalmente a los tipos de cuentas digitales que existen. Con ello, tienes la posibilidad de realizar operaciones financieras con aquellas personas que deseas realizar negocios de forma fluida.

- Requisitos: Suele tener requisitos básicos, siempre y cuando poseas mayoría de edad y algún documento que muestre dirección. Si eres extranjero, existe la posibilidad de abrir la cuenta en Estados Unidos sin tener que poseer una gran cantidad de requisitos, ni presencia física.

- Control: Tienes la posibilidad de poder conocer las comisiones, las deducciones al igual que los pagos realizados a través de la plataforma, para ello te recomendamos leer: Cómo administrar mi dinero en una cuenta de débito.

- Ideal para Freelancers: Si realizas trabajos remotos, generalmente las empresas globales suelen exigir una cuenta en alguna plataforma de pagos. Y para ello, es necesario contar con una cuenta en los Estados Unidos. Por este motivo es necesario abrirla para que puedas cumplir con los requisitos en esta plataforma de pagos.

- Seguridad: Te ofrece la seguridad que posee la regulación estadounidense. Además, los fondos están protegidos por la Federal Deposit Insurance Corporation (FDIC).

- Alternativas: Existen una gran diversidad de alternativas para poder obtener una cuenta en Estados Unidos, en donde entre las principales opciones se encuentra iniciar con una cuenta de débito la cual, ofrece alternativas para aquellos que desean obtener cuenta sin ser residentes de este país norteamericano.

Requisitos generales para abrir una cuenta en Estados Unidos

Los requisitos que te indicamos, son para abrir una cuenta general, es necesario que sepas que los requisitos dependen del tipo de cuenta. Entre los requisitos que suelen solicitar las entidades financieras estadounidenses se encuentran las siguientes:

- Documento de identificación: Emitido por el gobierno donde resides (Pasaporte, DNI o Cédula de identidad dependiendo del país de origen).

- Constancia de Residencia: Alguna factura (con fecha actual) de servicios que indique la ubicación física. Esta debe poseer código postal.

- Correo electrónico: Para que sea enviado por esta vía el correo de confirmación en caso de abrir la cuenta mediante una plataforma o aplicación.

. Equipo Móvil: Para poder autenticar las operaciones realizadas a través de la plataforma de la entidad bancaria.

Si deseas abrir una cuenta en Estados Unidos existen diversas opciones y tipos de cuentas. Tan solo debes elegir la que esté acorde a tus necesidades, requerimientos y puedas cumplir con los requisitos de manera cómoda y segura.

Educación Financiera

¿Por qué fue rechazada mi transacción bancaria? Causas y soluciones 2026

8 min de lectura

¿Por qué fue rechazada mi transacción bancaria? Causas y soluciones en 2026

Las transacciones bancarias generalmente se rechazan por una de estas razones: fondos insuficientes, límites diarios de transferencia, sospecha de fraude, información de pago incorrecta, tarjetas vencidas, o actividad inusual en la cuenta. En algunos casos, tu banco puede bloquear temporalmente un pago para proteger tu cuenta, incluso si hay dinero suficiente disponible.

Si tu tarjeta de débito, transferencia ACH, retiro de cajero, o pago en línea fue rechazado, la solución más rápida es identificar si el problema es causado por un límite de transacción, una alerta de fraude, o una restricción técnica en la cuenta.

Las 10 razones más comunes por las que se rechazan transacciones

1. Fondos insuficientes