Educación Financiera

What is the FDIC?

¿Qué es la FDIC y por qué es relevante para los inmigrantes en EE.UU.? Cómo protege tu dinero y hasta qué monto están asegurados tus fondos.

8 min read

22 Nov 2022

La Federal Deposit Insurance Corporation (FDIC) es una agencia gubernamental que asegura los depósitos de los consumidores en los bancos asegurados por la FDIC. Esto significa que si su banco quiebra, la FDIC le reembolsará los depósitos perdidos.

La FDIC se creó en 1933 como respuesta a las quiebras bancarias durante la Gran Depresión. Más de 1,300 bancos quebraron entre 1929 y 1933, ocasionando que mucha gente perdiera su dinero. Es una agencia gubernamental autofinanciada, lo que significa que recibe su financiación de los bancos que asegura.

La FDIC asegura los depósitos de los consumidores hasta 250,000 dólares por cuenta. Esto incluye las cuentas de depósito y de ahorro, así como las cuentas del mercado monetario.

Las ventajas del seguro de la FDIC son:

- Sus depósitos están garantizados hasta 250,000 dólares por cuenta

- Puede acceder a su dinero en cualquier momento: 24 horas al día, 7 días a la semana

- Su dinero está seguro incluso si su banco falla

- Su banco no tiene por qué estar situado en su ciudad o estado

- No hay que pagar ninguna cuota para afiliarse a la FDIC o para que su banco esté asegurado por la FDIC

- La FDIC existe desde 1933 y nunca ha dejado de reembolsar a los depositantes.

Si está interesado en abrir una cuenta en un banco asegurado por la FDIC, visite el sitio web de la FDIC y utilice la herramienta de búsqueda de bancos para encontrar un banco cercano. Algunos de los bancos más populares que cuentan con protección del FDIC son:

- Bank of America

- JPMorgan Chase

- Citigroup

- Wells Fargo

- Capital One

- HSBC

- Ally Bank

- SunTrust Bank

- PNC Bank

Sobre Común

Común busca brindar apoyo a la comunidad latina en Estados Unidos. Ofrece una cuenta débito que se puede abrir con más de 100 IDs válidas de Latinoamérica y una app disponible en español.

Visita el sitio de Común o descarga la app gratis para conocer más de la oferta completa y los términos aplicables.

Olivia Rhye

Community Partner

Cuenta corriente

¿Cómo Identificar Dónde Depositar Efectivo?

8 min de lectura

Depositar efectivo en tu cuenta de Común es sencillo y conveniente. Ya sea que prefieras usar tu tarjeta física en un cajero AllPoint+ o generar un código de barras en la aplicación, aquí tienes una guía paso a paso para ayudarte a comprender ambos métodos.

Usando una Tarjeta Física

Paso 1: Espera Tu Tarjeta Física

Después de abrir tu cuenta bancaria en línea, tu tarjeta de débito física será enviada por correo a tu hogar. Esto generalmente toma de 7 a 10 días hábiles.

Paso 2: Activa Tu Tarjeta

Antes de poder usar tu tarjeta, asegúrate de activarla a través de la aplicación de Común. Es necesario tener la tarjeta activa para cualquier transacción.

Paso 3: Localiza un Cajero Automático AllPoint+

Los cajeros automáticos AllPoint+ son parte de una amplia red de cajeros, perfectos para depósitos en efectivo. Aquí te mostramos cómo encontrar uno:

- Abre la aplicación de Común.

- Navega a la sección "Mover Dinero".

- Usa el mapa para localizar el cajero AllPoint+ más cercano. Estas máquinas suelen encontrarse en ubicaciones comerciales populares.

Paso 4: Deposita Efectivo en un Cajero AllPoint+

Una vez que estés en el cajero automático:

- Inserta tu tarjeta activada.

- Sigue las instrucciones en pantalla para depositar efectivo en tu cuenta corriente. Ten en cuenta que los depósitos solo se pueden realizar en cuentas corrientes, no en cuentas de ahorros.

- Asegúrate de que tu depósito esté dentro de los límites: hasta $250 por depósito y hasta $1,000 por día, incluidos depósitos y retiros.

Consejo: Si no hay cajeros AllPoint+ cerca de ti, no te preocupes. ¡También puedes depositar efectivo usando un código de barras en muchas otras ubicaciones!

Usando el Código de Barras en la Aplicación

Paso 1: Genera un Código de Barras

Aquí te mostramos cómo generar un código de barras en la aplicación de Común:

- Abre la aplicación y ve a la sección "Efectivo".

- Selecciona la opción para generar un código de barras para depósito.

- El código de barras aparecerá en tu pantalla, listo para ser utilizado.

Paso 2: Encuentra Ubicaciones que Acepten el Código de Barras

Para encontrar una ubicación cercana que acepte el código de barras:

- En la sección "Efectivo", busca la lista de ubicaciones participantes.

- También puedes usar la función de mapa para encontrar la tienda más cercana.

Paso 3: Usando el Código de Barras

Lleva tu código de barras a una ubicación participante y muéstralo al cajero. Ellos escanearán el código de barras, permitiéndote depositar tu efectivo.

Detalles Importantes:

- Vencimiento: El código de barras vence después de 15 minutos, pero puedes generar tantos como necesites.

- Límites: Ten en cuenta los límites de depósito que pueden aplicarse al usar el método del código de barras.

Solución de Problemas en Transacciones en Cajeros Automáticos

Problemas para Depositar Dinero

Al solucionar problemas de transacciones en cajeros automáticos, especialmente problemas para depositar dinero, es importante asegurarte de que estás utilizando un cajero AllPoint+, ya que estas máquinas no cobran tarifas por los depósitos. Tu tarjeta física debe estar activada; si no lo está, puedes activarla fácilmente desde la aplicación. Además, asegúrate de ingresar el PIN correcto. Si no recuerdas tu PIN, puedes verlo o cambiarlo en la sección de configuración de la aplicación. Verifica que tu depósito esté dentro de los límites, que son hasta $250 por depósito y hasta $1,000 por día. Por último, siempre selecciona "cuenta corriente", ya que las cuentas de Común son cuentas corrientes, no cuentas de ahorros.

Problemas para Retirar Dinero

Si encuentras problemas al retirar dinero, primero asegúrate de tener un saldo suficiente revisando tu saldo en la aplicación antes de hacer un retiro. Usa un cajero AllPoint+ para evitar tarifas de retiro, ya que otros cajeros pueden cobrar una tarifa. Ingresa el PIN correcto; si no recuerdas tu PIN, puedes verlo o cambiarlo en la sección de configuración de la aplicación. Verifica que tu retiro esté dentro de los límites, que son hasta $250 por retiro y hasta $1,000 por día, incluidos depósitos y retiros. Si sigues teniendo problemas, contáctanos a través del chat en tu aplicación para obtener más ayuda.

Métodos Alternativos de Depósito

Si no encuentras una tienda cercana para depositar efectivo, Común ofrece otras opciones:

- Recibir Dinero: Usa aplicaciones como Zelle, CashApp, Venmo o PayPal.

- Depósito Directo: Configura el depósito directo con tu empleador.

- Transferencias Externas: Envía dinero a tu cuenta de Común desde un banco externo u otras instituciones financieras.

Consejos Adicionales e Información

Prevención de Fraude

Siempre mantén tu número de cuenta y PIN seguros. No compartas esta información con nadie para evitar transacciones no autorizadas.

Conoce Tus Límites

Ten en cuenta los límites de cantidad de depósito. Por ejemplo, solo puedes depositar hasta $250 por depósito y hasta $1,000 por día. Esto te ayuda a gestionar tus fondos y evitar cualquier problema inesperado.

Utiliza las Funciones de Común

La aplicación de Común proporciona un mapa para encontrar los cajeros automáticos y tiendas más cercanas que aceptan códigos de barras para depósitos. Esta función te ayuda a localizar rápidamente puntos de depósito convenientes.

Mantente actualizado con las últimas características y beneficios ofrecidos por Común a través de la aplicación, asegurando que aproveches al máximo tu experiencia bancaria en línea.

Tarifas de Depósito en Efectivo

Depositar efectivo en un cajero AllPoint+ no tiene tarifas, mientras que otros cajeros pueden cobrar una tarifa. Siempre verifica las posibles tarifas antes de hacer un depósito.

Depósitos de Cheques Móviles

Además de los depósitos en efectivo, Común también admite depósitos de cheques móviles, lo que añade más flexibilidad a la forma en que gestionas tu dinero..

Conclusión

En resumen, depositar efectivo en una cuenta bancaria es una decisión práctica impulsada por la seguridad, conveniencia, posibles ganancias, gestión financiera y cumplimiento legal. Al comprender estas razones, las personas pueden tomar decisiones informadas sobre cómo manejar y gestionar su efectivo de manera efectiva, asegurando estabilidad y crecimiento financiero.

Ya sea que uses tu tarjeta física en un cajero AllPoint+ o un código de barras en la aplicación, depositar efectivo en tu cuenta de Común es simple y conveniente. Siempre asegúrate de que tu tarjeta esté activada, revisa las ubicaciones cercanas y ten en cuenta los límites de depósito. Con estos pasos, podrás gestionar tus depósitos en efectivo sin esfuerzo.

No te preocupes, si no hay ubicaciones cerca de ti, ¡también puedes depositar con un código de barras en muchas más ubicaciones! Visita Común para obtener más detalles y comenzar con tus depósitos hoy mismo.

Al comprender el proceso y usar las herramientas proporcionadas por Común, podrás manejar eficazmente tus depósitos en efectivo y asegurar que tus fondos siempre estén accesibles.

Pagos instantáneos

Bancos que usan Zelle en 2026: Cómo enviar y recibir dinero en EE.UU.

8 min de lectura

Bancos que usan Zelle en 2026: cómo enviar y recibir dinero en EE.UU.

Zelle está integrado directamente en muchas cuentas bancarias en EE.UU., lo que lo ha convertido en una de las formas más utilizadas para enviar dinero. Hoy en día, más de 2,000 bancos y cooperativas de crédito ofrecen acceso al servicio.

Entender cómo funciona esa red es clave para saber si puedes usarlo con tu cuenta. Desde abril de 2025, Zelle ya no está disponible como app independiente. El acceso depende completamente de si tu banco forma parte de la red.

¿Qué es Zelle?

Zelle es una red de pagos entre personas (P2P) propiedad de Early Warning Services LLC (EWS), una empresa cofundada por siete de los bancos más grandes de EE.UU.: Bank of America, Capital One, Chase, PNC, Truist, U.S. Bank y Wells Fargo. Permite enviar dinero directamente de una cuenta bancaria a otra usando solo un número de teléfono o correo electrónico. Las transferencias generalmente se completan en minutos.

¿Cuáles son los beneficios de Zelle?

El principal atractivo de Zelle es su velocidad, simplicidad y conveniencia. Las transferencias se completan generalmente en minutos y se mueven directamente entre cuentas bancarias sin necesidad de cargar fondos en una app o billetera digital separada. En la mayoría de los casos, no hay tarifas para enviar o recibir dinero, lo que lo hace una opción práctica para pagos cotidianos como renta, gastos compartidos o pagos entre amigos y familia.

Como Zelle está integrado en la app de tu banco, generalmente no hay configuración adicional más allá de registrar tu correo electrónico o número de teléfono.

¿Por qué importa el soporte del banco?

A partir del 1 de abril de 2025, Zelle solo puede ser accesado a través de instituciones financieras participantes. Si tu banco o cooperativa de crédito no soporta Zelle, generalmente no puedes usar el servicio.

Lista de bancos que soportan Zelle

Zelle tiene más de 2,300 instituciones financieras asociadas. Para buscar un banco o cooperativa específica, visita zellepay.com/get-started.

A continuación, una lista representativa (no exhaustiva) de instituciones financieras que actualmente ofrecen Zelle:

| Nombre | Límite de transferencia |

|---|---|

| INSTITUCIONES FINANCIERAS TRADICIONALES | |

| Bank of America | Hasta $3,500 USD por día |

| Chase | Límite dinámico; generalmente entre $500 y $10,000 USD por día |

| Citi Bank | Hasta $2,500 USD por día para cuentas abiertas más de 30 días |

| TD Bank | $1,000 USD para transferencias instantáneas; hasta $2,500 USD para transferencias programadas |

| PNC Bank | Generalmente $500 a $2,500 USD por día |

| Wells Fargo | Hasta $3,500 USD por día |

| BANCOS DIGITALES | |

| Ally Bank | Hasta $600 USD por día |

| Discover Bank | $500 USD por transacción; $1,000 USD por día |

| SoFi | Hasta $1,000 USD por día |

| Truist Bank | Generalmente $2,000 USD por día hasta $10,000 USD por mes |

| EverBank | Hasta $2,000 USD por día |

| COOPERATIVAS DE CRÉDITO | |

| BECU (Boeing Employees Credit Union) | $1,500 USD por día (instantáneas); $3,000 USD por día (estándar) |

| Bethpage Federal Credit Union | Los límites varían por cuenta y membresía |

| Delta Community Credit Union | Los límites varían por cuenta y membresía |

| First Tech Federal Credit Union | Los límites varían por cuenta y membresía |

| Navy Federal Credit Union | Los límites varían por cuenta y membresía |

Los límites de Zelle dependen de factores como la antigüedad de la cuenta, el historial de transacciones y los criterios de riesgo de cada institución. Consulta a tu institución financiera para la información más actualizada.

¿Cómo registrarse en Zelle a través de tu banco?

Desde que la app independiente de Zelle fue descontinuada, debes registrarte a través de la app de un banco o cooperativa de crédito participante:

- Abre la app móvil de tu banco y busca 'Zelle' en la sección de pagos o transferencias

- Selecciona 'Registrarse en Zelle' o 'Enviar dinero con Zelle'

- Ingresa tu número de teléfono o correo electrónico de EE.UU.

- Verifica tu identidad con un código de verificación

- Ya puedes enviar y recibir dinero usando el número de teléfono o correo del destinatario

Tanto el emisor como el destinatario deben estar registrados en Zelle a través de instituciones financieras participantes. Si el destinatario no está registrado, recibirá instrucciones. Si no completa el registro en el tiempo aplicable, la transacción puede cancelarse y reembolsarse.

¿Es seguro Zelle? Estafas comunes que debes evitar

Zelle usa cifrado y protocolos de seguridad a nivel bancario y opera dentro de las apps de instituciones financieras participantes. Sin embargo, muchos problemas reportados con Zelle están asociados con fraudes y estafas de ingeniería social.

Como las transferencias de Zelle generalmente se procesan rápidamente y pueden ser difíciles o imposibles de revertir una vez autorizadas, los estafadores pueden intentar presionar a los usuarios para enviar fondos.

Estafas comunes de Zelle en 2026:

Alertas falsas de fraude bancario:

Los estafadores pueden enviar mensajes que parecen venir de tu banco preguntando si autorizaste una transacción. Luego puede llegar una llamada de alguien que afirma representar al banco, instruyéndote a transferir fondos para 'revertir' el fraude.

Estafas de suplantación:

Los estafadores pueden pretender representar a un banco, agencia gubernamental u organización de confianza y presionar a las víctimas para enviar dinero inmediatamente.

Estafas en plataformas de mercado:

Estafadores en plataformas como Facebook Marketplace o Craigslist pueden solicitar pago a través de Zelle. Después de enviar los fondos, el artículo puede nunca llegar.

Estafas de sobrepago:

Un estafador puede afirmar haber enviado dinero 'accidentalmente' y pedir que se devuelva. Su pago original puede revertirse o resultar fraudulento.

Cómo mantenerte seguro:

- Usa Zelle principalmente con personas que conoces y en quienes confías

- Nunca envíes dinero para 'verificar' tu cuenta o revertir un fraude

- Si recibes una llamada inesperada que dice ser de tu banco, cuelga y llama al número que aparece en tu tarjeta de débito

- Activa alertas de transacciones en tu app bancaria

- Trata cada pago de Zelle como potencialmente definitivo antes de autorizarlo

¿Existen alternativas a Zelle para personas sin cuenta bancaria tradicional?

La transición de Zelle a solo funcionar dentro de bancos en abril de 2025 creó desafíos para personas que no tienen cuentas con instituciones financieras participantes.

Venmo y Cash App

Siguen siendo alternativas populares para transferencias domésticas y pueden no requerir una cuenta bancaria tradicional para comenzar. Sin embargo, generalmente no soportan transferencias internacionales.

Wise

Permite enviar y recibir fondos internacionalmente usando datos bancarios locales en muchas monedas. Es conocido por precios transparentes y tipos de cambio basados en la tasa de mercado medio.

Común

Es una plataforma financiera que promueve la inclusión financiera para personas que pueden enfrentar barreras con bancos tradicionales de EE.UU., ofreciendo soporte en español. Con Común puedes hacer transferencias dentro y fuera de EE.UU. y enviar dinero a amigos y familia en Latinoamérica. Visita comun.app para más información.

Preguntas frecuentes

¿Zelle cobra tarifas?

El propio Zelle generalmente no cobra tarifas para enviar o recibir dinero. Sin embargo, tu institución financiera puede tener su propia estructura de tarifas para la cuenta subyacente.

¿Qué pasa si mi banco no usa Zelle?

Desde que la app independiente de Zelle fue descontinuada en abril de 2025, tus opciones pueden incluir abrir una cuenta con una institución financiera participante o usar un servicio alternativo como Venmo, Cash App, Wise o Común.

¿Puedo usar Zelle sin una cuenta bancaria de EE.UU.?

No. Zelle generalmente requiere una cuenta bancaria de EE.UU. o cooperativa de crédito en una institución financiera participante.

¿Puedo enviar dinero internacionalmente con Zelle?

No. Zelle soporta transferencias solo entre cuentas bancarias de EE.UU. en instituciones financieras participantes. Para transferencias internacionales, puedes considerar alternativas como Wise, Remitly u otros proveedores.

¿Qué pasa si envío dinero a la persona equivocada?

Contacta a tu institución financiera inmediatamente. Una vez entregados los fondos, la cancelación o recuperación puede no ser posible.

El acceso importa al elegir un banco para Zelle

Elegir entre bancos que soportan Zelle depende en última instancia del acceso y la conveniencia. Para algunos, un banco o cooperativa de crédito tradicional puede cubrir sus necesidades. Otros pueden preferir plataformas diseñadas para personas que enfrentan barreras para acceder a servicios bancarios tradicionales. Si el acceso a Zelle es importante para ti, puede ser útil considerar no solo qué instituciones soportan el servicio, sino también cuáles se adaptan mejor a tus necesidades individuales.

Cuenta corriente

What is online banking?

8 min de lectura

La banca en línea es un sistema que permite acceder y gestionar cuentas bancarias a través de internet, sin visitar una sucursal física. Ofrece servicios como consulta de saldo, transferencias, pago de facturas y depósito de cheques desde cualquier dispositivo conectado. Plataformas como Común llevan la banca en línea un paso más allá al hacerla accesible a inmigrantes sin SSN.

La banca en línea, o banca digital, ha transformado la manera en que millones de personas manejan su dinero en Estados Unidos. En lugar de ir a una sucursal bancaria, puedes realizar casi todas las operaciones financieras desde tu teléfono o computadora, en cualquier momento y desde cualquier lugar.

¿Qué es la banca en línea exactamente?

La banca en línea es el acceso a servicios bancarios a través de internet. Esto incluye revisar saldos, hacer transferencias, pagar facturas, depositar cheques por foto, y más. Los bancos tradicionales ofrecen portales web y apps móviles. Los bancos digitales, como Común, operan exclusivamente en línea sin sucursales físicas, lo que les permite ofrecer servicios sin comisiones.

Principales servicios de la banca en línea

A través de una plataforma de banca en línea puedes:

- Ver el saldo y el historial de transacciones en tiempo real

- Transferir dinero entre cuentas propias o a terceros

- Pagar facturas de servicios (luz, agua, internet, renta)

- Depositar cheques fotografiándolos con el celular

- Configurar alertas por movimientos o saldo bajo

- Solicitar tarjeta de débito virtual o física

- Enviar remesas internacionales

Ventajas de la banca en línea

La banca digital ofrece varias ventajas frente a la banca tradicional. La disponibilidad es total: accedes 24/7 desde tu teléfono, sin horarios de sucursal. Los costos son menores, ya que sin sucursales físicas los bancos digitales eliminan comisiones mensuales. La apertura de cuenta es más rápida — en minutos desde el celular — y accesible para inmigrantes: plataformas como Común aceptan pasaporte o matrícula consular sin necesitar SSN.

¿Es segura la banca en línea?

Sí, cuando usas plataformas reguladas. Los bancos digitales en EE.UU. están respaldados por el FDIC (hasta $250,000 por titular), usan encriptación SSL/TLS, autenticación de dos factores y sistemas antifraude. Común opera a través de Community Federal Savings Bank, institución miembro del FDIC, ofreciendo el mismo nivel de protección que un banco tradicional.

Preguntas frecuentes sobre banca en línea

¿Necesito SSN para abrir una cuenta de banca en línea?

Los bancos tradicionales generalmente sí lo requieren. Bancos digitales como Común no: aceptan pasaporte, matrícula consular o identificaciones latinoamericanas. Esto hace que la banca en línea sea accesible para inmigrantes desde su primer día en EE.UU.

¿Puedo hacer todo en línea o a veces tengo que ir a una sucursal?

Con bancos digitales como Común, todo se hace en línea: apertura de cuenta, depósitos de cheques, transferencias y atención al cliente. No hay sucursales porque no las necesitas. El servicio al cliente está disponible en español vía app o chat.

¿Qué pasa si pierdo mi teléfono con la app bancaria?

Puedes bloquear el acceso inmediatamente desde otro dispositivo o contactando al banco. Las apps bancarias no almacenan datos sensibles en el teléfono — solo permiten acceso con tu contraseña o biometría. Notifica al banco de inmediato para suspender temporalmente tu tarjeta si es necesario.

¿La banca en línea funciona para recibir remesas o pagos del extranjero?

Sí. Las cuentas de banca en línea en EE.UU. reciben transferencias internacionales (wire transfers, ACH, y en algunos casos servicios como Zelle o Wise). Común permite recibir pagos de aplicaciones de trabajo como Uber o Fiverr, así como remesas de familiares en otros países.

Pagos instantáneos

Aplicaciones de Transferencia de Persona a Persona: Una Guía para un Uso Seguro y Eficiente

8 min de lectura

¿Qué son las Aplicaciones de Transferencia de Persona a Persona?

Las aplicaciones de transferencia de persona a persona, comúnmente conocidas como aplicaciones P2P, son plataformas móviles que permiten a los usuarios enviar y recibir dinero electrónicamente sin necesidad de procedimientos bancarios tradicionales. Estas aplicaciones simplifican las transacciones financieras al conectar directamente a los usuarios a través de sus dispositivos móviles, permitiéndoles transferir fondos con solo unos pocos clics, incluyendo pagos de persona a persona para dividir cuentas, hacer pagos o transferir fondos entre dos partes con cuentas bancarias separadas. Los pagos entre pares se han convertido en una característica popular de las aplicaciones P2P, destacando su papel en la economía digital moderna.

Cómo Funcionan las Aplicaciones de Transferencia P2P

El proceso generalmente involucra varios pasos clave:

- Configuración: Los usuarios descargan una aplicación P2P desde la tienda de aplicaciones, crean una cuenta y la vinculan a una cuenta bancaria o tarjeta de crédito/débito.

- Transacción: Para enviar dinero, el remitente ingresa los detalles de contacto del destinatario y la cantidad a enviar. La aplicación luego transfiere la cantidad especificada de la cuenta del remitente a la cuenta del destinatario.

- Recepción: Los destinatarios reciben una notificación de los fondos, que pueden mantener en la billetera de la aplicación o transferir a una cuenta bancaria.

Si quieres saber mas sobre algunos de los pasos te enseñamos aqui:

- Como Abrir una cuenta bancaria en Estados Unidos, paso a paso

- Como hacer transferencias internacionales

- Diferentes metodos de transferencia

Estas aplicaciones aprovechan tecnologías avanzadas:

- Tecnología de Pago Móvil: Esto incluye billeteras digitales seguras y sistemas de pago que facilitan las transacciones a través de redes móviles.

- Banca por Internet: La integración con sistemas de banca en línea permite débitos y créditos directos sin problemas hacia y desde cuentas bancarias.

- Cifrado y Seguridad: Garantizar la privacidad y seguridad de los datos es crucial, por lo tanto, se utiliza el cifrado de extremo a extremo para proteger las transacciones.

Evolución de los Pagos Digitales

El concepto de pagos digitales no es nuevo, pero ha evolucionado significativamente con los avances tecnológicos. El viaje comenzó con la introducción de la banca por internet, que luego se transformó en banca móvil, proporcionando una base para el desarrollo de plataformas de pago P2P dedicadas. Aquí hay algunos ejemplos de aplicaciones P2P populares que puede que ya conozca:

- PayPal: Conocida por sus características de seguridad robustas, PayPal se usa ampliamente a nivel internacional y se integra perfectamente con muchas plataformas de comercio electrónico.

- Venmo: Popular en los EE. UU., Venmo combina las redes sociales con las transacciones financieras, mostrando un feed de transacciones de usuarios entre amigos.

- Cash App: Ofrece una interfaz simple y características adicionales como depósito directo, opciones de inversión y comercio de Bitcoin.

- Zelle: Integrada en muchas aplicaciones bancarias importantes de EE. UU., Zelle facilita transferencias instantáneas sin necesidad de instalación de aplicaciones para los clientes bancarios.

Cada una de estas aplicaciones refleja las preferencias regionales y los marcos legales, que influyen en su funcionalidad y adopción. Comprender estas diferencias es crucial para los usuarios que operan en múltiples países o están considerando transacciones internacionales.

Tu mejor opcion como Latino en USA siempre sera Comun.

Banca diseñada para tu vida en USA

Abre tu cuenta bancaria¹ en 3 minutos con la ID de tu país²

- Sin comisiones por balances mínimos

- Recibe tu sueldo hasta 2 días antes³

- Manda dinero a tu país de manera segura

- ¡y mucho más!

Guía para el Uso Seguro de las Aplicaciones de Pago de Persona a Persona

Las aplicaciones de pago de persona a persona (P2P) como PayPal, Venmo y Cash App simplifican las transacciones financieras, permitiendo a los usuarios transferir dinero, gestionar cuentas y proteger sus actividades financieras con facilidad. Ser consciente de las tarifas de tarjetas de crédito al usar estas aplicaciones puede garantizar transacciones rentables. Aquí hay una guía esencial para usar estas aplicaciones de manera efectiva, desde la configuración hasta la ejecución de transacciones, junto con consejos de seguridad.

Configuración y Uso de Aplicaciones de Pago P2P

- Descargar e Instalar la Aplicación: Comience descargando la aplicación elegida desde la App Store o Google Play. Asegúrese de descargar la aplicación oficial verificando los detalles del desarrollador y leyendo reseñas de usuarios.

- Creación de Cuenta: Abra la aplicación, elija crear una nueva cuenta y proporcione los detalles necesarios, como nombre, correo electrónico y número de teléfono. Use una contraseña fuerte y considere un gestor de contraseñas para mayor seguridad.

- Vinculación de Cuentas Bancarias o Tarjetas: En la sección de billetera digital de la aplicación, añada su cuenta bancaria o tarjeta de crédito/débito. Este paso puede incluir un proceso de verificación a través de un enlace seguro a su banca en línea o una transacción de prueba.

- Implementar Medidas de Seguridad: Active la autenticación de dos factores y características biométricas como el reconocimiento de huellas dactilares o facial para reforzar la seguridad de acceso.

Manejo de Transacciones en Aplicaciones P2P

- Enviar Dinero: Use la función de pago de la aplicación para enviar dinero directamente a la cuenta de otro usuario dentro del mismo proveedor ingresando los detalles correctos del destinatario (número de teléfono, correo electrónico o nombre de usuario) y la cantidad. Esta función le permite transferir fondos a otros usuarios de manera fácil, asegurando un proceso de transacción sin problemas. Confirme todos los detalles antes de finalizar para evitar transacciones no autorizadas.

- Recibir Dinero: Comparta los detalles asociados de la aplicación con el remitente. Los tiempos de finalización de las transacciones pueden variar según la política de la aplicación, lo que podría afectar cuándo los fondos están disponibles.

- Financiación de su Billetera: Añada dinero a su saldo de la aplicación desde una cuenta vinculada, asegurándose de que la transferencia sea segura y desde la fuente correcta.

- Retiro de Fondos: Transfiera dinero de la aplicación a su cuenta bancaria, comprendiendo que los tiempos de transferencia pueden variar desde instantáneos hasta varios días hábiles.

Garantizando la Seguridad y el Cumplimiento

- Esté atento a solicitudes de pago sospechosas o intentos de phishing. Los estafadores pueden imitar entidades legítimas, solicitando dinero o información. Informe cualquier actividad sospechosa al soporte de la aplicación y a las autoridades relevantes. Siempre verifique la información del destinatario para evitar errores o fraudes. Verifique solicitudes de pago inesperadas a través de comunicación directa para evitar estafas.

- Aspectos Legales y de Privacidad: Comprenda las regulaciones legales que rigen los pagos P2P, incluyendo el cumplimiento de leyes contra el fraude y el lavado de dinero. Esté al tanto de cómo las aplicaciones manejan sus datos, especialmente en lo que respecta a la configuración de privacidad y la compartición de datos con terceros.

- Manejo de Disputas y Pagos Internacionales: Familiarícese con el proceso de resolución de disputas de la aplicación. Las transacciones entre países están sujetas a leyes variadas que podrían afectar los parámetros de la transacción.

Al adherirse a estas pautas, los usuarios pueden gestionar efectivamente sus transacciones financieras a través de aplicaciones P2P, asegurando tanto la seguridad como la conveniencia. Siempre priorice la verificación de los detalles de la transacción y la identidad del destinatario para mantener la seguridad y evitar posibles pérdidas financieras.

Gestión Financiera: Una Guía para el Uso Eficiente

Las aplicaciones de pago de persona a persona han cambiado fundamentalmente el panorama de la gestión financiera personal. Estas aplicaciones de pago móvil se integran perfectamente en las estrategias de presupuesto personal, facilitando la transferencia de fondos mientras ofrecen ventajas significativas para la gestión efectiva de las finanzas. Las instituciones financieras juegan un papel crucial en la facilitación de pagos P2P, asegurando la protección de los fondos a través del seguro FDIC, que es vital para la seguridad y confianza de los usuarios en el ecosistema de tecnología financiera.

Integrando los Pagos P2P en el Presupuesto Personal

Las aplicaciones de pago P2P permiten a los usuarios establecer límites de gasto, lo que ayuda a mantener la disciplina financiera al limitar los gastos diarios o mensuales, una característica clave para aquellos comprometidos con un presupuesto estricto. Estas aplicaciones también proporcionan registros digitales instantáneos de todas las transacciones, permitiendo a los usuarios rastrear sus hábitos de gasto a lo largo del tiempo.

Este seguimiento en tiempo real supera a los métodos bancarios tradicionales, resultando invaluable para ajustes presupuestarios sobre la marcha. Además, muchas aplicaciones P2P vienen equipadas con herramientas de presupuesto integradas que categorizan los gastos, permitiendo a los usuarios ver su gasto en necesidades como comestibles, servicios públicos o salidas a comer.

Ventajas y Limitaciones de las Aplicaciones de Pago P2P

El uso de aplicaciones de pago P2P se caracteriza por la facilidad y rapidez, con transacciones que a menudo se completan en solo unos segundos. Las interfaces fáciles de usar de estas aplicaciones simplifican procesos como transferir dinero, pagar facturas o dividir gastos como cuentas de cena o alquiler de vivienda. Las características de seguridad robustas, como la autenticación de dos factores y multifactor, junto con métodos de autenticación biométrica como bloqueos de huellas dactilares, ayudan a proteger a los usuarios de transacciones no autorizadas y otros riesgos de seguridad. Además, cada transacción se registra y está fácilmente accesible, lo que simplifica la gestión de registros financieros para gastos personales o compartidos.

A pesar de sus numerosos beneficios, las aplicaciones de pago P2P tienen limitaciones. Las tarifas de transacción son una preocupación común, particularmente para transferencias instantáneas a cuentas bancarias o pagos realizados con tarjeta de crédito. Los usuarios también pueden encontrar límites de transferencia, que pueden ser restrictivos para aquellos que manejan sumas más grandes. Los riesgos de seguridad siguen siendo una amenaza persistente, especialmente si la seguridad del dispositivo se ve comprometida o si los usuarios caen en esquemas de phishing de estafadores.

Comprender estas ventajas y limitaciones es crucial para los usuarios que consideran integrar aplicaciones de pago P2P en sus prácticas de gestión financiera. Cuando se usan con conocimiento, estas aplicaciones pueden mejorar significativamente la conveniencia y eficiencia de las finanzas personales, permitiendo a los usuarios gestionar sus transacciones de manera segura y efectiva mientras navegan por las posibles trampas de los pagos digitales.

Adoptando las Aplicaciones de Persona a Persona

Las aplicaciones de pago de persona a persona (P2P) representan un avance significativo en la forma en que gestionamos y realizamos transacciones financieras. Al ofrecer una plataforma conveniente, rápida y fácil de usar, estas aplicaciones no solo han simplificado el proceso de enviar y recibir dinero, sino que también han incorporado mecanismos robustos para asegurar y optimizar la gestión financiera personal.

A medida que adoptamos estas tecnologías, es imperativo que los usuarios se mantengan informados sobre las complejidades operativas, posibles tarifas, medidas de seguridad y configuraciones de privacidad de sus aplicaciones P2P elegidas. Comprender estos aspectos garantiza que los usuarios puedan aprovechar la tecnología de manera responsable y a su máximo potencial, ya sea para transacciones diarias, gestión de presupuestos o manejo de operaciones financieras más grandes a través de fronteras.

Educación Financiera

What is a debit card and how does it work?

8 min de lectura

Una tarjeta de débito es una tarjeta bancaria vinculada directamente a tu cuenta corriente. Cuando usas la tarjeta para pagar, el dinero se descuenta inmediatamente de tu saldo disponible. A diferencia de una tarjeta de crédito, no acumulas deuda — solo gastas lo que tienes. Común ofrece tarjeta de débito VISA sin necesitar SSN.

¿Cómo funciona una tarjeta de débito?

Una tarjeta de débito está vinculada directamente a tu cuenta corriente o de cheques. Cada vez que la usas — para pagar en una tienda, hacer compras en línea, o retirar efectivo en un cajero — el monto se descuenta inmediatamente de tu saldo disponible. No hay crédito, no hay deuda, no hay intereses: solo utilizas el dinero que ya tienes en tu cuenta.

Las tarjetas de débito en EE.UU. usan redes de pago como Visa, Mastercard o Maestro, lo que las hace aceptadas en millones de comercios en EE.UU. y en el mundo.

¿Para qué se puede usar una tarjeta de débito?

- Pagos en tiendas físicas (con chip, contactless o banda magnética)

- Compras en línea con el número de tarjeta, fecha y CVV

- Retiro de efectivo en cajeros automáticos (ATM)

- Pago de facturas en línea o por teléfono

- Suscripciones y servicios recurrentes

Tarjeta de débito vs. tarjeta de crédito: diferencias clave

Una tarjeta de débito usa dinero propio de tu cuenta al momento de la transacción. Una tarjeta de crédito usa dinero prestado por el banco que debes pagar al final del período. La tarjeta de débito no genera deuda ni intereses, no requiere calificación crediticia para obtenerla, y es ideal para controlar el gasto. La tarjeta de crédito puede construir historial crediticio, ofrece protección adicional en compras y tiene recompensas, pero cobra intereses si no se paga el saldo completo mensualmente.

¿Cómo obtener una tarjeta de débito en EE.UU. sin SSN?

La mayoría de los bancos tradicionales requieren SSN para abrir cuenta y obtener tarjeta de débito. Común acepta más de 100 identificaciones latinoamericanas — pasaporte, matrícula consular, DNI — para abrir cuenta sin SSN. Una vez abierta la cuenta, recibes una tarjeta de débito VISA física en tu domicilio y también tienes acceso a una tarjeta virtual para compras en línea desde el primer día.

Preguntas frecuentes sobre tarjetas de débito

¿En qué se diferencia un PIN de un CVV en la tarjeta de débito?

El PIN (Personal Identification Number) es tu código secreto de 4 dígitos para verificar tu identidad en cajeros y terminales de punto de venta. El CVV (Card Verification Value) son los 3 dígitos al reverso de la tarjeta, usados para verificar que tienes la tarjeta física al hacer compras en línea o por teléfono. Nunca compartas tu PIN; el CVV puede compartirse en compras legítimas en línea.

¿Qué hago si me roban o pierdo mi tarjeta de débito?

Bloquea tu tarjeta inmediatamente desde la app de tu banco — la mayoría permiten hacerlo en segundos. Llama al número de atención al cliente en la parte trasera de la tarjeta (o en el sitio web si no tienes la tarjeta). Revisa tus transacciones recientes y reporta cualquier cargo no autorizado. Tu banco procesará una tarjeta de reemplazo. Con Común puedes bloquear la tarjeta desde la app en tiempo real.

¿Puedo usar mi tarjeta de débito para compras internacionales?

Sí, si tiene logo Visa o Mastercard, generalmente funciona en sitios internacionales. Tu banco puede cobrar una comisión de conversión de divisas (1-3%). Algunos bancos bloquean compras internacionales por seguridad — activa esta opción en la app antes de viajar o comprar en sitios extranjeros. Con Común no hay comisión por uso internacional.

¿Cuál es el límite diario de una tarjeta de débito?

Los límites varían por banco y tipo de cuenta. En general: retiro en cajero $300-$1,000/día; compras con débito $1,500-$5,000/día. Común tiene límites establecidos que puedes revisar en la app. Si necesitas hacer una compra grande que supera el límite, contacta al banco para solicitar un aumento temporal.

¿Una tarjeta de débito afecta mi crédito?

No directamente. Las transacciones con tarjeta de débito no se reportan a las agencias de crédito ni afectan tu credit score. Sin embargo, si tienes una cuenta corriente asociada y frecuentemente gastas más de lo disponible (overdraft), eso sí puede aparecer en reportes de ChexSystems, afectando tu capacidad de abrir cuentas bancarias futuras.

¿Puedo usar tarjeta de débito sin tener dinero en la cuenta?

Generalmente no — la transacción se rechaza si no hay saldo suficiente. Algunos bancos ofrecen

Educación Financiera

Qué Hacer si tu Cuenta Bancaria es Comprometida: Acciones Inmediatas

8 min de lectura

Reconocer las Señales de Robo de Identidad y una Cuenta Comprometida

El primer paso es reconocer las señales de que tu cuenta bancaria puede haber sido comprometida. Transacciones inusuales o sospechosas, cambios inesperados en los detalles de tu cuenta y alertas o notificaciones de tu banco que no iniciaste son indicadores claros. Recibir alertas de texto o correo electrónico sobre actividades que no realizaste también puede significar que tu cuenta ha sido hackeada. Ser vigilante y revisar regularmente la actividad de tu cuenta puede ayudarte a detectar estas señales temprano si tu cuenta bancaria es hackeada.

Acciones Inmediatas a Tomar Cuando Notes Actividad Sospechosa

1. Contacta a tu Banco Inmediatamente

Si sospechas que tu cuenta ha sido comprometida, llama directamente a tu institución financiera. La mayoría de los bancos tienen un departamento de fraudes dedicado que puede congelar tu cuenta para prevenir más transacciones no autorizadas. Actuar de manera oportuna es crucial para proteger tu dinero ganado con esfuerzo.

2. Cambia tus Contraseñas de Cuenta

Inmediatamente cambia las contraseñas de tu cuenta en línea y cualquier otra cuenta en línea asociada con tu información financiera. Asegúrate de que tus nuevas contraseñas sean fuertes, únicas y diferentes de las contraseñas previamente utilizadas.

3. Monitorea tu Cuenta para Más Actividad

Mantén un ojo atento en tu cuenta para detectar cualquier actividad sospechosa adicional. Revisa regularmente tu estado de cuenta bancaria y la actividad de la cuenta, y reporta cualquier discrepancia a tu banco. Configurar alertas de texto y correo electrónico para transacciones puede ayudarte a estar informado sobre el estado de tu cuenta.

Aprende a monitorear tus cuentas aquí

4. Reporta el Fraude

Presenta un informe al departamento de fraudes de tu banco. Además, reporta el incidente a la Comisión Federal de Comercio (FTC, por sus siglas en inglés) y considera presentar un informe policial. Esto puede ayudar a proteger tu informe de crédito y prevenir más robos de identidad.

Precauciones Adicionales: Habilita la Autenticación de Dos Factores

Para prevenir futuros incidentes, toma estas medidas de seguridad adicionales:

1. Asegura tus Dispositivos

Asegúrate de que tus dispositivos estén protegidos con la última protección antivirus y actualizaciones de seguridad. Evita usar Wi-Fi público para actividades bancarias en línea.

2. Habilita la Autenticación de Dos Factores

Activa la autenticación de dos factores (2FA) para una capa extra de seguridad en tus cuentas bancarias y otras cuentas en línea. Esto hace que sea más difícil para usuarios no autorizados acceder a tus cuentas.

3. Ten Cuidado con Compartir Información

Ten cuidado con la información que compartes en línea y evita proporcionar información sensible como tu número de seguro social a través de canales no seguros. Desconfía de los correos electrónicos de phishing y enlaces maliciosos que pueden llevar al compromiso de la cuenta.

4. Usa Contraseñas Fuertes y Únicas

Asegúrate de usar contraseñas fuertes y únicas para todas tus otras cuentas. Evita usar la misma contraseña para múltiples cuentas y cambia tus contraseñas regularmente.

5. Configura Alertas de Fraude

Considera configurar alertas de fraude con tu banco y burós de crédito. Esto puede ayudarte a estar informado sobre cualquier actividad sospechosa en tus cuentas.

Te enseñamos a abrir una cuenta bancaria en Estados unidos

Características de Seguridad de Común

En Común, priorizamos la seguridad de las cuentas de nuestros clientes, al igual que las principales instituciones financieras. Nuestra plataforma incluye medidas de seguridad avanzadas como encriptación y monitoreo en tiempo real para proteger tu información financiera. Si alguna vez sospechas de actividad fraudulenta, nuestro equipo de servicio al cliente está disponible para asistirte de inmediato. Simplemente envíanos un mensaje a través de la aplicación Común y te guiaremos a través de los pasos necesarios para asegurar tu cuenta.

Abre tu cuenta bancaria¹ en 3 minutos con la ID de tu país²

- Sin comisiones por balances mínimos

- Recibe tu sueldo hasta 2 días antes³

- Manda dinero a tu país de manera segura

- ¡y mucho más!

Conclusión

La acción rápida es crucial cuando se trata de una cuenta bancaria comprometida. Reconociendo las señales, tomando medidas inmediatas y utilizando características de seguridad robustas, puedes proteger tus finanzas y recuperar el control de tus cuentas. Mantente vigilante y proactivo para mantener tu cuenta bancaria segura. Recuerda, tu respuesta oportuna puede prevenir más pérdidas y asegurar que tu dinero permanezca en tus manos.

Cuenta corriente

What are Checking Accounts? Everything you need to know

8 min de lectura

Las cuentas corrientes son una herramienta esencial para manejar nuestras finanzas personales, y el tipo de cuenta principal en los EE.UU. En este artículo explicamos todo lo que necesitas saber sobre las cuentas corrientes en EE.UU., incluyendo cómo abrir una sin SSN usando tu documentación latinoamericana.

¿Qué es una cuenta corriente (checking account)?

Una cuenta corriente, también conocida como cuenta de cheques o checking account, es una cuenta bancaria diseñada para el uso diario del dinero. Te permite recibir depósitos, hacer pagos, usar una tarjeta de débito y emitir cheques. Es el tipo de cuenta más común en los bancos de EE.UU.

¿Cómo funciona?

Tu dinero está disponible en todo momento para compras, pagos de facturas, transferencias y retiros en cajeros. La cuenta normalmente viene con una tarjeta de débito Visa o Mastercard y acceso a la banca en línea y móvil. Puedes recibir tu nómina por depósito directo, pagar facturas automáticamente y usar Zelle para enviar dinero instantáneamente.

Ventajas de una cuenta corriente

- Tarjeta de débito para compras en tiendas y en línea

- Depósito directo de nómina

- Pagos de facturas automáticos

- Acceso a Zelle y transferencias bancarias

- Depósito móvil de cheques

- Acceso a cajeros automáticos

Cuenta corriente vs. cuenta de ahorro

La cuenta corriente está diseñada para el acceso diario al dinero. La cuenta de ahorro está diseñada para guardar dinero y ganar intereses, con acceso más restringido. La mayoría de las personas tienen ambas.

Preguntas frecuentes sobre cuentas corrientes en EE.UU.

¿Cuál es la diferencia entre una cuenta corriente y una cuenta de ahorro?

La cuenta corriente (checking account) está diseñada para el uso diario: recibir nómina, pagar facturas, hacer compras con tarjeta de débito y transferencias. La cuenta de ahorro (savings account) está diseñada para guardar dinero y ganar intereses, con acceso más restringido. La mayoría de las personas tienen ambas y transfieren fondos entre ellas según sus necesidades.

¿Puedo abrir una cuenta corriente sin SSN en EE.UU.?

Sí. Aunque los bancos tradicionales generalmente requieren SSN, plataformas digitales como Común aceptan pasaporte, matrícula consular o más de 100 identificaciones latinoamericanas sin necesitar SSN ni saldo mínimo. El proceso es completamente en línea en español y toma aproximadamente 3 minutos.

¿La cuenta corriente cobra comisión mensual?

Depende del banco. Los bancos tradicionales como Chase, Bank of America o Wells Fargo cobran entre $12 y $25 mensuales si no cumples requisitos de saldo mínimo. Los bancos digitales como Común no cobran cuotas mensuales ni exigen saldo mínimo, lo que los hace más convenientes para quienes están comenzando.

¿Qué puedo hacer con una cuenta corriente?

Con una cuenta corriente puedes recibir tu nómina por depósito directo, pagar facturas en línea o por teléfono, usar la tarjeta de débito en tiendas y compras en línea, depositar cheques por la app, retirar efectivo en cajeros, y enviar o recibir transferencias por Zelle u otras plataformas.

¿Qué es un número de ruta (routing number) y para qué sirve?

El número de ruta (o ABA routing number) es un código de 9 dígitos que identifica al banco emisor en el sistema financiero de EE.UU. Se usa junto al número de cuenta para configurar depósito directo, hacer transferencias ACH entre bancos, y recibir pagos de empleadores o plataformas gig como Uber o DoorDash.

¿Qué pasa si gasto más dinero del que tengo en mi cuenta corriente?

Si gastas más de tu saldo disponible, ocurre un sobregiro (overdraft). Los bancos tradicionales generalmente cobran entre $25 y $35 por cada transacción que causa sobregiro. Algunos bancos digitales simplemente rechazan la transacción en lugar de cobrar. Común notifica con alertas de saldo bajo para ayudarte a evitar sobregiros.

Cuenta corriente

Seguridad de una Cuenta Bancaria de Común: Empoderando tu Viaje Financiero

8 min de lectura

En un mundo donde la estabilidad financiera es crucial, Común se destaca como un faro de innovación en la industria bancaria tradicional. Asociada con bancos confiables como Community Federal Savings Bank, ambos Miembros de la FDIC, Común ofrece una base segura¹ para gestionar tus finanzas. Aquí te mostramos cómo Común está cambiando el juego para sus clientes y cualquier persona que busque la libertad e inclusión financiera.

Asociada con Bancos Confiables para Máxima Seguridad

Común no es solo una empresa fintech¹; es una plataforma impulsada por una misión diseñada para permitir la movilidad ascendente a través de servicios financieros. Al depositar en Común, tienes garantizada la misma seguridad de una cuenta bancaria tradicional, con depósitos asegurados hasta $250,000¹, asegurando la estabilidad financiera para ti y tu familia.

Remesas Seguras y Rápidas

Para muchas familias inmigrantes y otras, enviar dinero de vuelta a casa a sus seres queridos es vital. Común hace que este proceso sea seguro y rápido, permitiéndote cumplir con tus obligaciones financieras con confianza. Licenciada a través de Service UniTeller, Inc.⁴, Común asegura que tus remesas lleguen a su destino rápidamente, ofreciéndote una mejor oportunidad para lograr la estabilidad financiera.

Notificaciones en Tiempo Real y Acceso Temprano a Fondos

Mantente informado con notificaciones instantáneas: cada transacción, cada señal de actividad se te reporta, asegurando tranquilidad. La característica única de Común de proporcionar acceso temprano a los depósitos de nómina³ te permite gestionar el flujo de efectivo de manera efectiva, convirtiendo el trabajo arduo en resultados visibles más pronto.

Seguridad Habilitada por Visa a Nivel Mundial

La tarjeta de débito Visa® de Común¹, procesada a través de Visa USA Inc., asegura aceptación y confianza global. Ya sea que estés comprando localmente o internacionalmente, las soluciones bancarias de Común te acompañan en todo el mundo, asegurando que tus fondos estén seguros dondequiera que vayas.

Diseñada para las Necesidades Únicas de sus Miembros

Común está profundamente comprometida con la inclusión financiera, diseñando productos que atienden las necesidades únicas de sus miembros, especialmente para aquellos que recién comienzan o tienen dificultades para conectarse con los canales bancarios tradicionales. Desde una configuración de cuenta sencilla hasta aprender cómo gestionar tus finanzas, Común está contigo en cada paso del camino.

Construyendo una Comunidad de Confianza y Movilidad

La misión de Común va más allá de simples servicios bancarios; se trata de construir una comunidad y ayudar a millones de personas a navegar por las complejidades de los sistemas financieros. Al ofrecer herramientas que te ayudan a aprender y crecer, Común apoya tu viaje hacia alcanzar la libertad financiera.

Conclusión: Común

Los clientes de Común no solo están abriendo una cuenta bancaria; están entrando en una comunidad dedicada a construir estabilidad financiera y diseñando un futuro donde cada individuo trabajador merece una oportunidad de movilidad ascendente. Descarga la aplicación de Común esta semana para comenzar tu viaje hacia la libertad financiera, equipado con las mejores herramientas para ayudarte a navegar, conectar y prosperar.

Envíos Internacionales

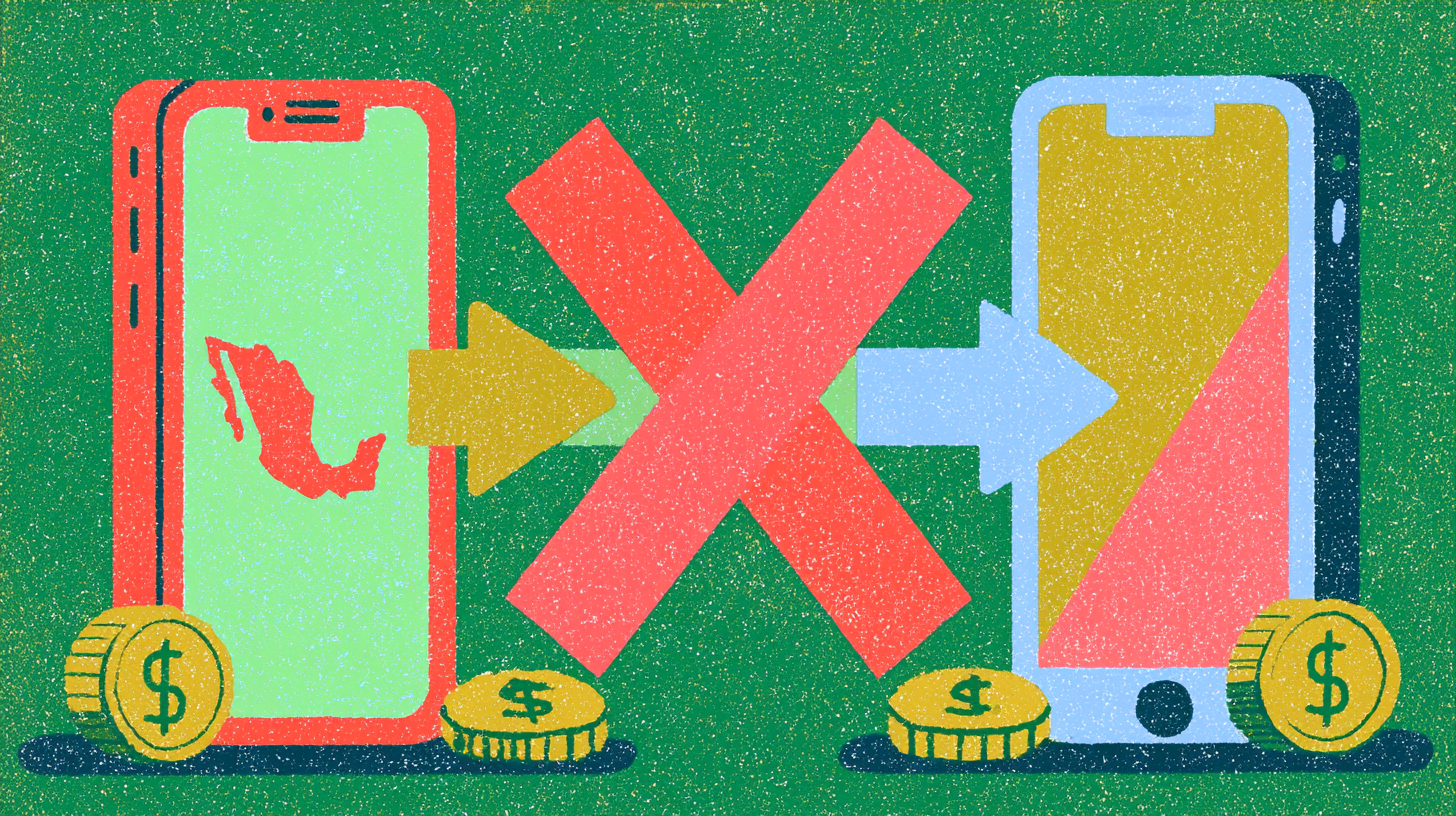

¿Qué bancos tienen Zelle en México? Lo que debes saber en 2026

8 min de lectura

¿Qué bancos tienen Zelle en México? Lo que debes saber en 2026

Zelle no envía dinero directamente a México. Zelle solo funciona entre cuentas bancarias y cooperativas de crédito elegibles dentro de Estados Unidos.

Si estás buscando formas de enviar dinero a tu familia en México, puede que hayas buscado 'qué bancos tienen Zelle en México' o estés intentando entender si Zelle funciona internacionalmente. Esta es una confusión común para familias inmigrantes en EE.UU. Esto sucede porque muchas personas ya usan Zelle para pagos de renta, dividir facturas o enviar dinero a amigos, así que es natural asumir que también puede usarse para enviar dinero a México.

Ningún banco mexicano ofrece oficialmente Zelle para recibir transferencias desde EE.UU., y Zelle en sí no está diseñado para transferencias internacionales de dinero ni conversión de divisas. Sin embargo, eso no significa que no tengas opciones.

¿Qué es Zelle y cómo funciona?

Zelle es un servicio de pago digital que facilita transferencias entre personas en bancos asociados seleccionados en Estados Unidos. Es conocido por su velocidad, con transferencias que aparecen en minutos, y por su amplia cobertura en EE.UU. En lugar de descargar un servicio de transferencia separado, muchas personas acceden a Zelle directamente a través de la app móvil de su banco.

Algunas instituciones financieras de EE.UU. que soportan Zelle incluyen: Bank of America, Chase, Wells Fargo, Citi, PNC y muchos más.

¿Por qué Zelle no funciona para enviar dinero a México?

Las transferencias de dinero transfronterizas requieren instituciones financieras, redes de pago, aprobaciones regulatorias, procedimientos de verificación de identidad y sistemas de liquidación internacional. Zelle fue construido alrededor de sistemas de pago domésticos en EE.UU. Por esto, el servicio no soporta transferencias directas desde cuentas bancarias de EE.UU. a destinatarios en México.

Alternativas para enviar dinero a México desde EE.UU. (comparación 2026)

| Servicio | Tarifas iniciales típicas | Velocidad de entrega | Modelo de tipo de cambio | Retiro en efectivo |

|---|---|---|---|---|

| Remitly | Varía; ~$1.99+ para depósito bancario a México | Express: minutos a mismo día; Economy: 3–5 días | Aplica margen de tipo de cambio | Sí |

| Wise | Desde ~0.48% de la transferencia; se muestra por adelantado | Generalmente mismo día a 2 días | Tasa de mercado medio, sin margen | Limitado (corredores selectos) |

| Xoom | Depende del método de pago y destino | Minutos a 1 día | Aplica margen de tipo de cambio | Sí |

| Western Union | Varía ampliamente por método y destino | Minutos a varios días | Aplica margen de tipo de cambio | Sí (extensa red de agentes) |

| Común | Desde $2.99 vía UniTeller; puede variar | Varía por destino y método | Tasas mostradas antes de la transferencia | Sí (dependiendo de la opción de entrega) |

Las tarifas, tipos de cambio y tiempos de entrega varían según el monto de transferencia, destino, método de fondeo y opción de pago. En 2026, se aplica un impuesto federal especial del 1% a las transferencias financiadas con efectivo. Las transferencias financiadas con banco, débito y crédito están exentas.

¿Cómo el nuevo impuesto del 1% afecta las remesas a México?

A partir de 2026, se aplica un impuesto federal del 1% a ciertas transferencias de remesas. El impuesto aplica cuando pagas con efectivo, giro postal o cheque de caja. Las transferencias financiadas desde una cuenta bancaria de EE.UU. o con tarjeta de débito o crédito emitida en EE.UU. están exentas por ley.

Preguntas frecuentes

¿Zelle funciona en México?

No. Zelle no soporta transferencias internacionales. No existe ningún banco mexicano que ofrezca Zelle para recibir dinero desde EE.UU.

¿Cuál es la mejor app para enviar dinero a México?

Depende de tu situación específica. Común ofrece transferencias desde $2.99 con precios transparentes. Visita comun.app/remittances para más información.

Servicio de remesas provisto por Service UniTeller, Inc. Las tarifas de remesas comienzan en $2.99 pero pueden variar. Común Inc. puede generar ingresos de la conversión de divisas extranjeras.

Cuenta corriente

What is online banking?

8 min de lectura

La banca en línea es un sistema que permite acceder y gestionar cuentas bancarias a través de internet, sin visitar una sucursal física. Ofrece servicios como consulta de saldo, transferencias, pago de facturas y depósito de cheques desde cualquier dispositivo conectado. Plataformas como Común llevan la banca en línea un paso más allá al hacerla accesible a inmigrantes sin SSN.

La banca en línea, o banca digital, ha transformado la manera en que millones de personas manejan su dinero en Estados Unidos. En lugar de ir a una sucursal bancaria, puedes realizar casi todas las operaciones financieras desde tu teléfono o computadora, en cualquier momento y desde cualquier lugar.

¿Qué es la banca en línea exactamente?

La banca en línea es el acceso a servicios bancarios a través de internet. Esto incluye revisar saldos, hacer transferencias, pagar facturas, depositar cheques por foto, y más. Los bancos tradicionales ofrecen portales web y apps móviles. Los bancos digitales, como Común, operan exclusivamente en línea sin sucursales físicas, lo que les permite ofrecer servicios sin comisiones.

Principales servicios de la banca en línea

A través de una plataforma de banca en línea puedes:

- Ver el saldo y el historial de transacciones en tiempo real

- Transferir dinero entre cuentas propias o a terceros

- Pagar facturas de servicios (luz, agua, internet, renta)

- Depositar cheques fotografiándolos con el celular

- Configurar alertas por movimientos o saldo bajo

- Solicitar tarjeta de débito virtual o física

- Enviar remesas internacionales

Ventajas de la banca en línea

La banca digital ofrece varias ventajas frente a la banca tradicional. La disponibilidad es total: accedes 24/7 desde tu teléfono, sin horarios de sucursal. Los costos son menores, ya que sin sucursales físicas los bancos digitales eliminan comisiones mensuales. La apertura de cuenta es más rápida — en minutos desde el celular — y accesible para inmigrantes: plataformas como Común aceptan pasaporte o matrícula consular sin necesitar SSN.

¿Es segura la banca en línea?

Sí, cuando usas plataformas reguladas. Los bancos digitales en EE.UU. están respaldados por el FDIC (hasta $250,000 por titular), usan encriptación SSL/TLS, autenticación de dos factores y sistemas antifraude. Común opera a través de Community Federal Savings Bank, institución miembro del FDIC, ofreciendo el mismo nivel de protección que un banco tradicional.

Preguntas frecuentes sobre banca en línea

¿Necesito SSN para abrir una cuenta de banca en línea?

Los bancos tradicionales generalmente sí lo requieren. Bancos digitales como Común no: aceptan pasaporte, matrícula consular o identificaciones latinoamericanas. Esto hace que la banca en línea sea accesible para inmigrantes desde su primer día en EE.UU.

¿Puedo hacer todo en línea o a veces tengo que ir a una sucursal?

Con bancos digitales como Común, todo se hace en línea: apertura de cuenta, depósitos de cheques, transferencias y atención al cliente. No hay sucursales porque no las necesitas. El servicio al cliente está disponible en español vía app o chat.

¿Qué pasa si pierdo mi teléfono con la app bancaria?

Puedes bloquear el acceso inmediatamente desde otro dispositivo o contactando al banco. Las apps bancarias no almacenan datos sensibles en el teléfono — solo permiten acceso con tu contraseña o biometría. Notifica al banco de inmediato para suspender temporalmente tu tarjeta si es necesario.

¿La banca en línea funciona para recibir remesas o pagos del extranjero?

Sí. Las cuentas de banca en línea en EE.UU. reciben transferencias internacionales (wire transfers, ACH, y en algunos casos servicios como Zelle o Wise). Común permite recibir pagos de aplicaciones de trabajo como Uber o Fiverr, así como remesas de familiares en otros países.

Envíos Internacionales

Cómo enviar dinero a Honduras desde EE.UU.

8 min de lectura

Cómo enviar dinero a Honduras desde EE.UU.

Enviar dinero a Honduras desde EE.UU. generalmente toma minutos cuando se usan servicios de remesas digitales. Las tarifas típicamente van de $2.99 a $8 dependiendo del proveedor, método de pago y opción de entrega. La mayoría de las transferencias llegan el mismo día cuando se envían a retiro en efectivo o billeteras móviles, dependiendo de las condiciones de verificación y procesamiento de cada proveedor.

Los hondureños en EE.UU. enviaron más de $9.74 mil millones a casa en 2024, según el banco central de Honduras. El Banco Mundial estima que las remesas representan aproximadamente el 26% del PIB de Honduras, convirtiéndolas en una de las fuentes más importantes de ingreso familiar del país. Para muchas familias, este dinero es parte de los presupuestos mensuales que ayuda a cubrir necesidades esenciales como comida, vivienda, salud y educación.

¿Cuál es la forma más económica de enviar dinero a Honduras desde EE.UU.?

La respuesta depende de algunos factores, incluyendo la tarifa que se cobra por enviar, el margen del tipo de cambio aplicado a la conversión, y cómo quiere recibir el dinero tu destinatario. Los tres factores afectan cuántos lempiras llegan realmente al otro lado.

Los tipos de cambio varían por proveedor y se ajustan en comparación con la tasa de mercado medio. Esta diferencia se llama margen de tipo de cambio y puede afectar cuánto recibe el destinatario incluso cuando las tarifas parecen bajas.

Los márgenes de tipo de cambio pueden reducir silenciosamente lo que recibe tu familia. Algunos proveedores anuncian una tarifa de $0 pero aplican una tasa de conversión USD-a-lempira menos competitiva, y esa diferencia no siempre se muestra claramente. Antes de confirmar cualquier transferencia, se recomienda verificar cuántos lempiras recibirá realmente tu destinatario.

El método de entrega también afecta el costo. Las opciones de retiro en efectivo pueden tener precios diferentes en comparación con depósitos bancarios o transferencias a billeteras móviles. El método de pago también influye en el costo, ya que las opciones de fondeo con tarjeta de débito, tarjeta de crédito y transferencia bancaria tienen precios diferentes entre proveedores.

En general, la opción de menor costo depende de la urgencia, el método de pago en Honduras, el método de fondeo y las condiciones del tipo de cambio en el momento de la transferencia.

Cuando usas remesas de Común, puedes ver y confirmar el tipo de cambio y las tarifas antes de enviar una transferencia.

¿Cuánto tarda en enviar dinero a Honduras?

Los tiempos de transferencia a Honduras varían dependiendo del proveedor y método de pago. Muchas transferencias digitales pueden llegar en minutos.

El retiro en efectivo puede ser una opción de entrega rápida en la mayoría de los proveedores porque los fondos están disponibles para recolección tan pronto como la transferencia se procesa y aprueba. Los depósitos bancarios pueden tardar más, generalmente dentro del mismo día o hasta un día hábil dependiendo de los tiempos de procesamiento.

El tiempo también puede cambiar según las verificaciones. Las transferencias por primera vez o montos más altos a menudo requieren verificación de identidad bajo las regulaciones financieras de EE.UU., lo que puede agregar tiempo de procesamiento adicional antes de que se libere el dinero.

La velocidad de entrega también se ve afectada por factores de tiempo fuera del control del proveedor. Los fines de semana y días festivos en EE.UU. u Honduras pueden retrasar el procesamiento porque algunas redes bancarias y de pago operan solo en días hábiles.

A menudo hay opciones de entrega más rápida disponibles, pero pueden tener un precio diferente al de las transferencias estándar. En muchos servicios, seleccionar entrega instantánea o exprés puede aumentar el costo total comparado con opciones más lentas.

Mejores apps para enviar dinero a Honduras: comparación

Diferentes apps y servicios ofrecen diferentes combinaciones de tarifas, velocidad y conveniencia. La tabla a continuación ofrece una comparación rápida de proveedores comunes usados para enviar dinero desde EE.UU. a Honduras.

| Proveedor | Comportamiento de costo | Velocidad de entrega | Requisitos de ID |

|---|---|---|---|

| Común | Muestra el costo total antes de enviar, incluyendo tarifa y tipo de cambio | Frecuentemente soporta entrega casi instantánea dependiendo del método de pago | Puede aceptar IDs alternativas dependiendo de la verificación |

| Remitly | El costo varía según opción de velocidad y método de fondeo, incluyendo precios economy vs express | Ofrece entrega casi instantánea y al siguiente día dependiendo de la selección | Verificación de identidad requerida, SSN no siempre requerido |

| Western Union | El precio varía según método de fondeo y opción de pago como retiro en efectivo o depósito bancario | La entrega puede ir de minutos a siguiente día hábil dependiendo del método | Verificación de ID requerida, SSN no siempre requerido |

| MoneyGram | El costo depende de cómo se envía y recibe el dinero, incluyendo retiro en efectivo vs transferencia bancaria | La entrega va de minutos a siguiente día hábil dependiendo del corredor y método | Verificación de ID requerida, SSN no siempre requerido |

| Xoom (PayPal) | El precio depende del método de fondeo de PayPal y opción de pago en destino | La entrega puede ir de minutos a 1 día dependiendo del método | Cuenta de PayPal requerida, la verificación puede variar |

Las tarifas y tipos de cambio cambian dependiendo del método de pago y el monto de la transferencia. Es importante verificar con tu proveedor seleccionado las tarifas y requisitos actuales.

Cómo enviar dinero a Honduras con Común: paso a paso

Enviar dinero a Honduras con Común se hace a través de una app móvil disponible en Estados Unidos. Dentro de la app, los usuarios pueden ingresar información del destinatario, elegir un monto a enviar y completar una transferencia digitalmente paso a paso. El proceso se maneja dentro de la app y no requiere visitar una ubicación física ni usar formularios en papel.

1. Crea una cuenta de Común

Necesitarás un ID válido, para lo cual puedes usar un pasaporte o más de 100 IDs latinoamericanas válidas, una dirección residencial en EE.UU. (puedes usar la ubicación de tu teléfono como comprobante) y un correo electrónico y número de teléfono activos capaces de recibir SMS. El primer paso es descargar la app de Común (disponible en iOS y Android), luego abre la app y selecciona Sign Up / Solicitar Ahora. Ingresa tus datos personales y dirección residencial en EE.UU. Después, toma una foto de tu identificación oficial y un selfie rápido para verificar tu identidad. Finalmente, envía tu solicitud para aprobación.

2. Agrega a tu destinatario en Honduras

Una vez que tengas tu cuenta de Común, desde el dashboard principal, toca 'Envía una Remesa'. Selecciona un destinatario guardado o agrega uno nuevo ingresando sus datos requeridos (nombre completo, tipo de ID, número de ID y cuenta bancaria/método de entrega).

3. Ingresa el monto de la transferencia

Escribe el monto que quieres enviar y confirma la moneda. La app mostrará el tipo de cambio y el costo total antes de confirmar la transferencia.

4. Paga y confirma

Completa el pago usando tu método de fondeo seleccionado y revisa los detalles de la transferencia antes de enviar. La transparencia en tarifas y tipos de cambio se muestra antes de la confirmación final.

Puedes enviar dinero a Honduras desde tu app de Común desde $2.99, en minutos, con tarifas transparentes y tipos de cambio visibles antes de confirmar una transacción.

¿Cuánto cobra Western Union por enviar dinero a Honduras?

Las tarifas de Western Union para enviar dinero a Honduras varían según el monto de la transferencia, método de pago y opción de entrega. Las tarifas típicas para transferencias de tamaño medio pueden ir de aproximadamente 5 a 8 USD equivalentes, con costos adicionales que vienen de los márgenes de tipo de cambio.

Los costos pueden aumentar al usar tarjetas de crédito o seleccionar opciones de retiro en efectivo instantáneo. El precio final se muestra durante el checkout y depende de la configuración específica de la transacción.

Western Union ofrece opciones tanto en tienda como digitales, pero pueden aplicar diferencias de precio dependiendo de dónde se inicia la transferencia.

¿Puedo enviar dinero a Honduras sin Número de Seguro Social?

Sí, algunos proveedores de remesas permiten enviar dinero sin un Número de Seguro Social.

Los requisitos varían dependiendo de las políticas del proveedor y los montos de la transacción. Algunos servicios pueden solicitar verificación adicional para límites de transferencia más altos o usuarios de primera vez.

Aún se requiere verificación de identidad para cumplir con las regulaciones financieras, incluso si no se necesita un SSN. Algunos proveedores de servicios como Común aceptan formas alternativas de identificación como un pasaporte o ID latinoamericana para la creación de cuenta.

¿Qué necesito para enviar dinero a Honduras por primera vez?

Las transferencias por primera vez generalmente requieren información personal y del destinatario básica. Esto incluye una identificación oficial válida, el nombre completo del destinatario en Honduras, y el método que usará para recibir el dinero, como retiro en efectivo, depósito bancario, o billetera móvil dependiendo de la disponibilidad.

Al enviar efectivo en persona o cargar efectivo en un servicio de transferencia, también necesitas el dinero físico en dólares estadounidenses y una identificación válida. El agente o proveedor de servicios usará esta información para crear y procesar la transferencia.

La mayoría de los servicios digitales accedidos a través de apps también requieren verificación de cuenta antes de completar la primera transferencia. Este paso es requerido bajo las regulaciones financieras de Estados Unidos y se usa para confirmar identidad y reducir el riesgo de fraude.

Una vez que la cuenta está configurada y verificada, las transferencias futuras generalmente toman menos tiempo porque los datos del remitente y la información del destinatario ya están guardados en el sistema.

Preguntas frecuentes

¿Cuál es la app más barata para enviar dinero a Honduras?

El costo más bajo depende de los tipos de cambio y tarifas combinados. Algunas apps como Común comienzan desde $2.99 por transferencia, mientras otras varían según el método de pago y tamaño de la transferencia.

¿Cuánto tarda una transferencia a Honduras?

La mayoría de las transferencias llegan en minutos cuando se usan opciones de retiro en efectivo o entrega móvil. Los depósitos bancarios pueden tardar hasta un día hábil dependiendo de los tiempos de procesamiento.

¿Puedo enviar dinero a Honduras sin cuenta bancaria?

Sí, algunos proveedores permiten métodos de fondeo basados en efectivo como tarjetas de débito o cargas de efectivo en ubicaciones asociadas. No siempre se requiere una cuenta bancaria dependiendo del servicio.

¿Cuál es el monto máximo que puedo enviar a Honduras?

Los límites de transferencia dependen del proveedor y nivel de verificación. La mayoría de los servicios permiten límites más altos después de completar la verificación de identidad.

¿Es seguro enviar dinero a Honduras en línea?

Los servicios de remesas digitales usan sistemas encriptados y verificación de identidad para proteger las transacciones. La seguridad también depende de usar proveedores regulados y prácticas de inicio de sesión seguras.

¿Qué necesito para enviar dinero a Honduras por primera vez?

Necesitas identificación válida, información del destinatario y un método de pago. La mayoría de las plataformas también requieren verificación de cuenta antes de completar la primera transferencia.

Común es una empresa de tecnología financiera y no un banco. Los servicios bancarios son proporcionados por Community Federal Savings Bank, Miembro FDIC. La Tarjeta de Débito Visa® de Común es emitida por Community Federal Savings Bank. Servicio de remesas provisto por Service UniTeller, Inc. Las tarifas de remesas comienzan en $2.99 pero pueden variar. Común Inc. puede generar ingresos de la conversión de divisas extranjeras.

Educación Financiera

¿Qué es el CVV de una tarjeta y para qué sirve?

8 min de lectura

El CVV (Card Verification Value) es un código de 3 o 4 dígitos que aparece en tu tarjeta de débito o crédito. Se usa para verificar que eres el dueño de la tarjeta al hacer compras en línea o por teléfono en EE.UU. No es tu PIN y nunca debes compartirlo con nadie.

¿Qué es el CVV de una tarjeta?

En la actualidad, hacer compras con tarjeta de crédito o débito en tiendas físicas y en línea es una actividad esencial para adquirir los bienes necesarios del día a día.

La seguridad en estas operaciones es fundamental. Para ello, estos métodos de pago cuentan con el código CVV o CVC, que significa Card Verification Value o Card Verification Code, y tiene el objetivo de verificar que el titular posea la tarjeta física y proteger las compras en línea y por teléfono.

A continuación, te explicaremos a detalle qué es el CVV, dónde encontrarlo, los tipos de códigos de seguridad y consejos para mantener tus tarjetas seguras.

¿Dónde encontrar el CVV en tu tarjeta?

Si vas a realizar compras online o por teléfono tendrás que proporcionar el código de seguridad de la tarjeta de débito o crédito para comprobar que te pertenece.

En la mayoría de los casos, el CVV se localiza al reverso de la tarjeta y se compone de 3 o 4 números.

Aquí tienes una guía rápida para localizar el código de verificación según el tipo de tarjeta.

Tipo de tarjeta

¿Dónde encontrar el CVV?

¿Cuántos dígitos tiene?

Visa

Usualmente en la parte trasera, junto a la banda magnética.

3

Mastercard

Usualmente en la parte trasera, junto a la firma.

3

Discover

Usualmente en la parte trasera, del lado derecho de la firma.

3

American Express

Usualmente en la parte delantera, junto al número de la tarjeta.

4

Una forma de reforzar la seguridad durante las transacciones electrónicas es el uso del CVV dinámico, el cual se encuentra en las aplicaciones o tarjetas digitales y es válido únicamente por un tiempo limitado para realizar una única compra. Esto reduce el riesgo de uso indebido de tus datos personales en caso de que lleguen a filtrarse.

¿Para qué sirve el CVV y por qué es importante?

El número CVV es un candado de seguridad que te permite usar tus tarjetas físicas y digitales con la confianza de que un tercero no podrá acceder a tu dinero.

Estas son las funciones más importantes de este código de seguridad.

- Verificación de titularidad:

Sirve especialmente para proteger las operaciones electrónicas al verificar que el titular de la tarjeta es quien está realizando la compra.

- Seguridad en compras online

Al momento de realizar una compra en línea, deberás introducir obligatoriamente el CVV de la tarjeta para validar la transacción. Este proceso es más seguro cuando utilizas un CVV dinámico, ya que se disminuye el riesgo en caso de fraude.

- Prevención de fraudes

A diferencia de otros datos que suelen incluirse en las tarjetas físicas, como el número y la fecha de vencimiento, el CVV no se almacena en los sistemas de las tiendas en línea, por lo que tus datos permanecen a salvo en caso de un posible robo de identidad.

El CVV tiene el objetivo de brindarte seguridad y quitarte un peso de encima al realizar compras en línea.

CVV, CVC y CVV2: ¿en qué se diferencian?

Es posible que detectes diferentes tipos de CVV, ya que el nombre puede variar según el emisor de la tarjeta.

Estos son los códigos de seguridad más utilizados por las entidades bancarias a fin de proteger las tarjetas de los usuarios.

CVV

El CVV (Card Verification Value) es el código de seguridad creado para las tarjetas Visa. Consta de 3 o 4 dígitos y sirve para comprobar que quien realiza la compra realmente tenga la tarjeta.

CVC

El CVC (Card Verification Code) es la versión del CVV utilizado por las tarjetas Mastercard. Tiene la misma función y su composición es similar.

CVV2

El CVV2 (Card Verification Value 2) es una versión digital del CVV que se usa para brindar mayor protección en las compras online. Mientras que el CVV tradicional se utiliza durante los pagos en terminales bancarias, el CVV2 es solicitado para confirmar una transacción a distancia.

4 consejos para usar tu tarjeta de forma segura

Algunas personas evitan o minimizan el uso de tarjetas físicas o digitales por el miedo a ser víctimas de robo de sus datos personales que les generen cargos desconocidos. Sin embargo, en la actualidad, las instituciones financieras y plataformas digitales ofrecen las medidas de seguridad necesarias para proteger tu patrimonio.

Gracias a la implementación de códigos como el CVV, el riesgo de sufrir algún incidente de seguridad es mínimo y se reduce aún más al contar con la información adecuada que te permita aplicar estrategias prácticas como las siguientes.

- No compartas tu CVV ni lo escribas en lugares visibles: evita que este código se filtre a terceros. Recuerda que es el número que se usa para verificar compras en línea y que ninguna institución financiera solicita datos sensibles por teléfono, así que procura hacer buen uso del CVV.