Envíos Internacionales

What banks does Zelle have in Mexico? A Complete Guide to Sending and Receiving Money from the U.S.

¿Zelle funciona en México? Aprende por qué no soporta transferencias EE.UU.-México y las mejores alternativas para enviar dinero en 2026.

8 min read

16 Sep 2025

Have you heard of Zelle? It is a highly popular digital payments platform in the United States. It allows users with accounts at affiliated banks—whether traditional banks, digital banks, or credit unions to easily send and receive money.

In 2024 alone, Zelle reported 151 million enrolled accounts, including individuals and small businesses, reflecting its widespread adoption among U.S. users.

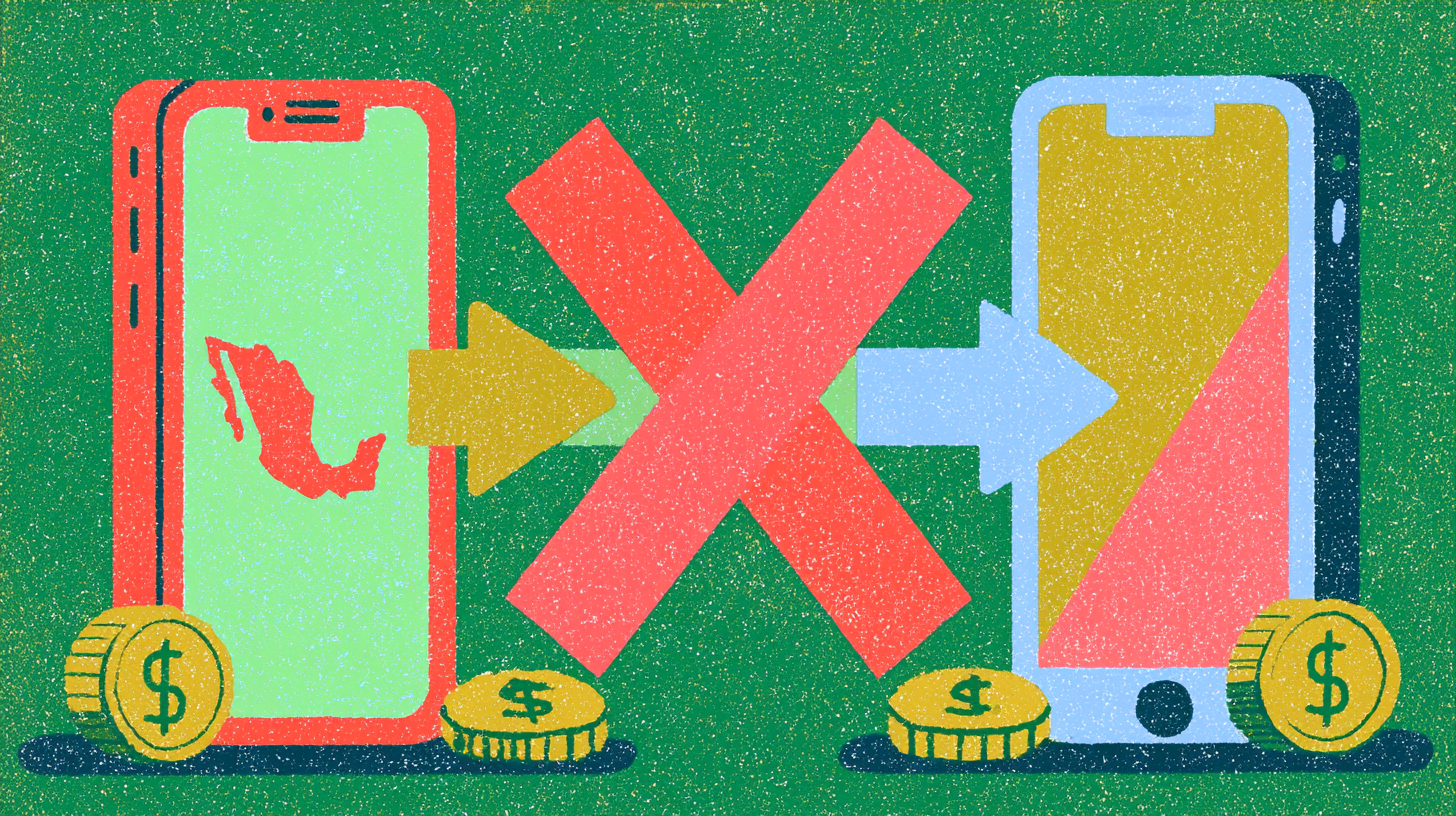

If you need to send money outside the United States easily, for example Mexico, you may be wondering which banks in Mexico support Zelle.

However, this platform does not have agreements with any banks in Mexico, and it is mandatory to have a U.S. banking account to access its services.

Nevertheless, there are other options as efficient as Zelle for sending money to Mexico, such as banking accounts with integrated remittance services and international money transfer applications.

Below, we explain how to receive money through Zelle, the benefits it offers for users in the United States, and the alternatives available for sending money to other countries.

What is Zelle and Is It Possible to Use It in Mexico?

Zelle is a digital payments service that facilitates P2P (peer-to-peer) transfers at certain partner banks within the United States.

It is known for being a fast service, with money transfers reflected within minutes, in addition to being free and having broad coverage throughout the U.S.

It operates through the mobile apps of participating banks, as it is directly integrated with them and only allows money transfers to other Zelle users.

But which bank in Mexico is compatible with Zelle? Unfortunately, it is not possible to send or receive money through this platform in Mexico, as it is not designed for international money transfers and only complies with the technological and regulatory standards of the U.S. financial system.

Which Banks in Mexico Use Zelle? Everything You Need to Know

No bank in Mexico is compatible with Zelle services, meaning that international money transfers cannot be made through this platform.

To use Zelle, you must have a U.S. banking account at one of the affiliated banks.

Here is a list of some of the major banks that support Zelle in the United States:

- Ally Bank

- Bank of America

- BMO Harris Bank

- Capital One

- Chase (JPMorgan Chase)

- Citibank

- Citizens Bank

- Discover Bank

- Fifth Third Bank

- FirstBank

- Frost Bank

- Huntington Bank

- PNC Bank

- Regions Bank

- TD Bank

- Truist Bank

- US Bank

- Wells Fargo

Although Comun is not integrated with Zelle, this does not limit its functionality, as it is a comprehensive personal finance solution that goes beyond just money transfers.

How to Send Money to Mexico with Zelle? Answers and Efficient Alternatives

If you need to send money to Mexico quickly, you will have to choose a different service than Zelle, as it only allows bank transfers between U.S. accounts.

The main reasons Zelle is not available in Mexico are:

- To register with Zelle, you must access the online banking platform of one of the affiliated U.S. banks.

- You also need a U.S. phone number or email address.

- Zelle is not a remittance or international payment platform, so it does not have the capacity to convert currencies or deposit funds in international banks.

- Zelle does not comply with the regulations of financial institutions in Mexico, such as Banxico and the CNBV.

If you have used Zelle to send money within the United States, you are likely looking for a similarly reliable system to make international money transfers.

U.S. Banking Accounts with Integrated Remittance Services

In addition to traditional banks, there are alternatives that offer integrated remittance services to facilitate money transfers to Mexico.

Comun is a platform that meets the needs of many people in the United States, especially the immigrant community, by allowing remittances to be sent to loved ones easily, at very low cost, and through a single mobile application.

International Money Transfer Platforms

Another alternative for making international money transfers is to use platforms specialized in this type of transaction.

Examples include:

- Wise: sends money between accounts using the real time exchange rate.

- Remitly: offers international money transfers with standard or instant delivery.

The advantage of these platforms is that a bank account is not required, and their operation is accessible. However, the money transfer fees vary depending on factors such as the amount to be sent and the exchange rate.

Traditional International Bank Transfers to Mexico

You can also opt to make money transfers through traditional banks, for which you will need the SWIFT code of the receiving institution in Mexico and the recipient’s banking details.

Although it is a secure option, it is also one of the most expensive, due to high fees and intermediaries that increase the cost.

For example, a U.S. bank like Bank of America charges a $45 USD fee plus an average of 1% to 3% exchange rate margin. Therefore, in a money transfer of $1000 USD, the recipient receives approximately 900 pesos MXN less than with specialized international money transfer platforms.

Cash Deposit/Withdrawal Services at Retail Networks

If the recipient does not have access to a banking account, you can choose a service for cash deposit and withdrawal at physical locations.

Some examples include:

- Western Union: global network for bank transfers and cash delivery

- MoneyGram: allows money transfers to banking accounts and in cash

- Comun: also allows quick cash transfers

Beyond Zelle: Comun Simplifies Your Financial Life in the U.S. and Your Money Transfers to Mexico

Although Zelle is a very effective service for sending and receiving money within the United States, it has limitations that prevent international money transfers, making it more suitable for citizens who need to make frequent payments within U.S. territory.

For the immigrant community in the United States, it is important to choose a solution that not only facilitates money transfers but also offers a complete, accessible, and easy-to-use finance platform.

Comun is the platform that will simplify your financial life in the United States, offering the following benefits:

- Open an account easily using your official ID from your country.

- Forget about traditional fees: no opening fee, no monthly maintenance fee, and no minimum balance required.

- No hidden charges for remittances: your first international money transfer is free, and afterward you pay a fee starting at $2.99 USD per transfer, up to the applicable limits.

- Customer support also available in Spanish.

- Integrate your finances and remittance service in a single mobile application, making Comun the most suitable option.

- Obtain a Visa debit card to make purchases in physical stores.

- Access an extensive cash management network and make deposits at thousands of locations near you.

Open your Comun account and access a financial service without complications.

Frequently Asked Questions

Do I need a U.S. account to use Zelle?

Yes, Zelle is only available through the online banking platforms of affiliated U.S. banks.

Can I send money to Mexico via Zelle if I have a U.S. account?

No, no bank in Mexico is compatible with Zelle.

What are the best alternatives to Zelle for sending money to Mexico?

Comun: a fintech platform that provides access to an account and remittance capabilities.

Does Comun offer Zelle for sending money to Mexico?

Comun is not connected to Zelle, but you can send money to Mexico for a fee starting at $2.99 USD per transfer up to the applicable limits.

How do I set Zelle to Spanish?

Since it is a service available through the affiliated bank apps, you must access their settings and select Spanish as the preferred language.

How do I download Zelle?

Go to the Play Store or App Store and search for Zelle. Remember, it is only available in the United States.

Sobre Común

Común busca brindar apoyo a la comunidad latina en Estados Unidos. Ofrece una cuenta débito que se puede abrir con más de 100 IDs válidas de Latinoamérica y una app disponible en español.

Visita el sitio de Común o descarga la app gratis para conocer más de la oferta completa y los términos aplicables.

Olivia Rhye

Community Partner

Educación Financiera

How to fill out a check in the United States in 5 simple steps (+ Example)

8 min de lectura

¿Alguna vez has llenado un cheque? A pesar de que en la actualidad la mayoría de las transacciones son digitales, saber cómo llenar un cheque es indispensable, sobre todo si estás iniciando tu vida financiera.

Según datos recientes, en 2024 un tercio de los estadounidenses pagó con cheque, lo que demuestra que aún desempeñan un papel importante en la economía estadounidense.

Puede que consideres a los cheques como un método de pago obsoleto; la realidad es que son de utilidad para casos específicos. Por ello, hoy te explicamos qué es un cheque, los diferentes tipos y cómo llenarlos correctamente.

¿Qué es un cheque y para qué sirve?

A pesar de la era digital, los cheques siguen siendo un medio de pago tradicional relevante debido a su formalidad y trazabilidad. Se utilizan para realizar pagos de renta, compras y pagos de servicios.

Además, los cheques son un método de pago habitual entre las comunidades inmigrantes, que suelen utilizarlos mientras se habitúan al sistema bancario de Estados Unidos.

Pero, ¿qué es un cheque y cuáles son sus características? Se trata de un documento físico que una persona o empresa, conocido como librador, emite para ordenar un pago a un tercero a través de un banco. Para que el pago pueda efectuarse, es necesario que el emisor disponga de suficientes fondos en su cuenta corriente.

En general, un cheque contiene los siguientes datos:

- Nombre del librador, ya sea persona física o empresa

- Nombre del beneficiario

- Institución financiera de la que se retirará el dinero

- Cantidad a cobrar con números y letras

- Firmas del emisor

¿Cuáles son los diferentes tipos de cheques?

Existen diferentes tipos de cheques en Estados Unidos. En esta ocasión nos enfocaremos en el cheque personal, pero puedes elegir la opción que se adapte mejor a tus necesidades.

Cheque personal

Un cheque personal es una orden de pago emitida por una persona física para otra persona física a través de los fondos de una cuenta corriente.

¿Para qué se usa un cheque personal?

Los usos más comunes de los cheques personales son:

- Pago de renta y servicios

- Adquisición de bienes de uso cotidiano

- Acuerdos legales que requieren respaldo documental

Cheque certificado

Un cheque certificado tiene el mismo uso que un cheque personal. Pero es un documento previamente revisado y avalado por la institución bancaria intermediaria, la cual se encarga de verificar que el emisor cuente con los fondos necesarios para pagar el cheque y de congelarlos hasta que el destinatario los cobre.

Un cheque certificado otorga certeza de la existencia de los fondos; lo cual lo convierte en un método más seguro para efectuar y recibir pagos.

Cheque de caja

A diferencia del cheque personal, el cheque de caja es emitido directamente por el banco, lo cual brinda mayor seguridad al beneficiario, ya que la institución bancaria se encarga de emitir y resguardar los fondos.

Para expedir un cheque de caja, el emisor debe acudir a una sucursal bancaria y efectuar el pago por la cantidad a transferir. El banco emite el cheque a nombre del beneficiario, con la garantía de que este podrá cobrar el dinero a través de los fondos de la institución y no de una cuenta corriente.

Se utiliza comúnmente para la adquisición de bienes de alto valor, como casas y automóviles.

Giro postal

Aunque no es propiamente un cheque, es un método de pago tradicional, cuyo funcionamiento es similar.

Un giro postal es un instrumento que permite enviar dinero a través del correo tradicional mediante un cheque certificado, que debe ser adquirido y pagado por el emisor en una sucursal autorizada.

Permite el envío de dinero de manera segura y no hace falta tener una cuenta bancaria para utilizarlo.

¿Cómo se llena un cheque en EE. UU.?

Antes de emitir una orden de pago de este tipo, es necesario que sepas hacerlo correctamente. A continuación, te mostramos un ejemplo de cómo llenar un cheque fácilmente, desde el paso 1.

1. Escribe la fecha

Recuerda que en Estados Unidos el formato para escribir fechas es mm/dd/aaaa

2. Nombre del beneficiario

Escribe el nombre completo de la persona a la que deseas emitir el cheque, exactamente como aparece en su identificación oficial

3. Cantidad en números

Escribe la cantidad numérica del importe de manera clara

4. Cantidad con letras

Escribe la cantidad con letras, incluyendo los centavos

5. Agrega un memo

Puedes agregar una nota para especificar la razón del pago del cheque

6. Firma el cheque

Firma el cheque de manera legible en el espacio destinado al emisor

7. Revisa los datos

Asegúrate de que todos los datos sean correctos, así evitarás que el beneficiario tenga problemas para cobrarlo

Es indispensable que realices el llenado de los cheques de manera legible, sin tachaduras ni rayones, ya que esto puede invalidarlo.

¿Cómo escribir números en letras correctamente en un cheque?

Escribir las cantidades en letra puede resultar un poco confuso al tratarse de dólares estadounidenses. Los puntos que debes tener en cuenta al llenar este campo de tu cheque son:

- Los dólares se escriben en cantidades completas

- Los centavos se escriben con fracciones

- Evita utilizar símbolos de dólar o similares

- Si sobra espacio al final de la línea, añade una línea para evitar fraudes

- Por ejemplo, 1000.75 se escribe. One thousand and 75/100 dollars

Cobra cheques y maneja tu dinero fácilmente con Común

Como puedes ver, saber cómo llenar un cheque resulta de gran utilidad para enviar y recibir dinero en Estados Unidos. Es una alternativa confiable y accesible en caso de no contar con una cuenta bancaria.

Sin embargo, emitir y cobrar un cheque también puede ser una gran inversión de tiempo y recursos. Por eso, olvídate de ir al banco, perder tiempo o gastar en gasolina solo para cobrar un cheque. Con Común, lo depositas desde tu celular, sin filas, sin preguntas, sin complicaciones.

Conoce Común, la única opción dedicada a atender las necesidades de las comunidades inmigrantes en Estados Unidos disponible en español.

¿Por qué elegir Común?

- Puedes abrir tu cuenta con la identificación oficial de tu país

- Acceso a una app especialmente diseñada para inmigrantes en Estados Unidos

- Te permite hacer pagos, recibir tu salario y administrar tus finanzas

- Envía dinero a tus seres queridos en Latinoamérica desde solo 2,99 dólares de comisión de envío.

Preguntas Frecuentes

¿Tienes más dudas sobre cómo llenar un cheque personal? Consulta nuestra sección de preguntas frecuentes.

¿Qué pasa si me equivoco al llenar un cheque?

En caso de tachaduras o inconsistencia en las cantidades, será necesario anular el cheque y utilizar el siguiente

¿Cómo anular un cheque?

Escribe con letras grandes VOID en la parte frontal del cheque

¿Qué datos lleva un cheque en la parte de atrás?

En la parte de atrás va lo que se conoce como “endoso” del cheque, es decir, la firma del beneficiario que lo cobrará

Pagos instantáneos

Learn how to use Cash App for your finances in the U.S.

8 min de lectura

The popularity of digital personal finance applications continues to grow among users in the United States. According to recent data, 8 out of 10 Americans have embraced the digital economy by using financial applications for purchases, digital payments, online banking, and more.

Cash App is one effective alternative to facilitate personal finance management. In 2024, it recorded 57 million monthly active users and $16.2 billion in earnings.

If you're curious to know what Cash App is, how it works, all its benefits, and its associated fees, below we provide all the details so you can decide whether it is the best option to meet your needs.

What Is Cash App and What Is It Used For?

Cash App is an alternative to traditional banking that operates through a mobile financial services application. Its functionality is highly versatile, as it not only allows users to send and receive money but also to make purchases and receive direct deposits from payroll.

The application was developed by Block Inc. (formerly Square Inc.) and aims to offer a comprehensive and more accessible service through digital solutions.

To open an account on Cash App, you must meet certain requirements, such as having a Social Security Number (SSN) and a U.S. bank account.

Cash App: How It Works, What Features It Offers, and What Fees It Charges

Cash App is available through its official mobile application, in which you must complete the registration and verification process to access all available features. Once completed, you may link a bank account if needed.

You will also have a Cash Tag: a unique username that allows you to send and receive money easily.

The following are the main features offered by the Cash App application:

Sending and Receiving Money

Cash App allows instant transfers between users of the application free of charge (free instant transfers; standard network fees may still apply).

Cash Card

This is a free debit card linked to your balance. It allows you to make online and in-store purchases and withdraw cash from ATMs.

QR Code

Pay directly in physical stores using a QR code.

Cash App Pay

A payment method that allows users to complete transactions in online stores and directly through the application.

Cash Boosts

You can obtain discounts at selected physical and online establishments.

Fees for Using Cash App

Although many of Cash App’s features are free, such as account maintenance, use of the Cash Card, and transfers between Cash App accounts. Below is a table with some of the main fees and charges associated with the aforementioned features:

| Service | Cost |

|---|---|

| Instant transfer to bank card | 0.5 % to 1.75 % |

| Standard transfer (1 to 3 days) | Free |

| ATM withdrawals | 2.50 USD per withdrawal |

Cash App registration requirements

If you want to use Cash App to control your finances, make sure you meet the following requirements:

Have a U.S. phone number

You can also use an email to verify your identity.

Reside in the United States or England

Cash App is only available in the United States and the United Kingdom. The application and information are available in English only.

Have a bank account

It is recommended if you want to have access to all the functions of the application.

Do the identity verification

This will allow you to access features such as sending or receiving more than 1,000 USD over 30 calendar days and applying for the Cash Card.

But remember that to perform identity verification you need:

- Full name

- Birthdate

- Social Security Number (SSN)

How secure is Cash App? : 9 important considerations

The issue of security is one of the most relevant in relation to financial services applications. You should always verify that your provider has the necessary measures in place to keep your assets and personal data safe.

For its part, Cash App has the following security measures, among others:

Multifactor authentication

Cash App requests identity authentication via email or SMS. In addition, it allows you to activate a PIN or biometry to log in.

End-to-end encryption

Your personal data stored in Cash App is secure through TLS/E2E.

System for the detection and prevention of illegal activities

Cash App has implemented technologies trained to detect unusual behavior and prevent fraud, such as machine learning and algorithms.

Subsequent payment monitoring

The application has an additional monitoring system to do a double check and detect unusual activities.

Although the above features offer some certainty regarding the application's security measures, it's always important to take into account some considerations:

Turn off automatic login

To prevent an outsider from accessing your account without your authorization, avoid using automatic login. Instead, use strong, unique passwords and enable 2-step authentication.

Beware of fraud

Stay alert to scams, either by phone or email. Never give out personal information or passwords through these means. If you need to contact application support, do so through official means.

Keep active alerts

Cash App allows you to receive alerts for your transactions directly on your cell phone. Make sure to keep them active.

Verify data before making transfers

Send money only to people you know and verify their information before confirming the operation, since once the money has been sent, it is not possible to recover it.

Activate the PIN to carry out transactions

You have the option of activating the PIN or biometric data to confirm your transfers before doing them, and avoid the use of your application by third parties in case of theft or loss.

Are you looking for more than just a payment app? Comun is your financial ally in the U.S. UU.

There is no doubt that Cash App is a popular alternative among those looking for a fairly comprehensive and easy-to-use financial solution.

But if you are looking for a financial ally that offers a simple and secure experience, with customer service and a platform also available in Spanish, we present Comun.

Comun goes beyond traditional limitations, so that immigrant communities in the United States have access to quality financial services, without complications. With Comun you can:

- Receive and send money conveniently, without complications and without the need for a traditional bank account.

- Open your Comun account with the qualified Official Identification of your country of origin.

- Get a simple mobile application for hassle-free daily international money transfers.

Open your Comun account today and breaks down the barriers of traditional financial services, language and cultural ones.

FAQs

If you still have questions about what Cash App is for and its features, check out our frequently asked questions.

What are Cash Boosts in Cash App?

These are instant discounts available on the Cash Card. To activate them, enter the mobile application and select “Cash Card”, followed by “Add Boost” and “Save Boost”. Select the discount you are interested in and it will be applied when you pay with your debit card.

What happens if I receive a lot of money through Cash App?

Some necessary checks may be activated starting at $1000.

How much is the maximum that can be sent via Cash App?

1000 USD over 30 calendar days for unverified users; if you verify your user, you can increase this limit to 20,000 USD.

What is Cashtag in the Cash App?

This is a unique username that is used so that other users of the application can send you money. It starts with the $ symbol followed by an identifier.

Viviendo en Estados Unidos

Conoce los 11 días festivos de EE. UU. y cómo te afectan

8 min de lectura

Comenzar una vida en Estados Unidos implica adaptarse a una nueva cultura y costumbres que pueden interferir con las actividades habituales, como ir a la escuela, trabajar y realizar operaciones bancarias importantes.

Conocer las celebraciones en Estados Unidos por mes te permitirá prever tus actividades con antelación, sobre todo si necesitas enviar remesas a tu país de origen, planear viajes o realizar pagos importantes.

En esta ocasión te ofrecemos una guía completa para explicarte cuáles son los principales días festivos en EE. UU., las diferencias entre feriados estatales y federales, y su influencia en horarios laborales, escolares y bancarios.

¿Qué son los días festivos en Estados Unidos?

Los días festivos en Estados Unidos son fechas especiales en las que se conmemoran eventos históricos o culturales. Estos pueden celebrarse a nivel federal o estatal.

- Días festivos federales

Son decretados por el gobierno federal. Se caracterizan porque en estas fechas se cierran bancos, oficinas de gobierno y servicios federales. Un ejemplo es el Día de la Independencia.

- Días festivos estatales

Estos son declarados por los gobiernos de cada estado y solo aplican dentro de ese territorio.

Las leyes relacionadas con los derechos laborales no especifican pagos por horas extras en días feriados, pero algunas empresas ofrecen holiday pay.

Los descansos solo son obligatorios para los empleados del gobierno federal y en el sector privado dependen por completo del empleador. En algunos sectores, como el turístico y la hotelería, es habitual trabajar en días festivos y la compensación va a cargo de la empresa.

Lista de días festivos nacionales en 2026

En Estados Unidos hay 11 días festivos federales que debes tener en cuenta. Recuerda que en estas fechas es habitual que cierren instituciones bancarias y oficinas de gobierno. Esto puede generar retrasos en envíos de remesas.

Recuerda programar tus envíos con antelación para que no se empalmen con los días festivos de Estados Unidos y tu dinero llegue sin contratiempos a su destino.

Año Nuevo (New Year’s Day) – 1 de enero

Celebración de inicio de año. Los bancos y las oficinas públicas permanecen cerradas.

Día de Martin Luther King Jr. – tercer lunes de enero

Honra la memoria del defensor de los derechos humanos, Martin Luther King Jr.

Día de los Presidentes (Presidents Day) – tercer lunes de febrero

Conmemoración para recordar a George Washington y todos los presidentes de los Estados Unidos.

Día de la conmemoración de los caídos (Memorial Day) – último lunes de mayo

Conmemora a los soldados de las Fuerzas Armadas que han muerto en servicio.

Día de la Emancipación (Juneteenth) – 19 de junio

Fin de la esclavitud en Estados Unidos.

Día de la Independencia (Independence Day) – 4 de julio

Celebración de la declaración de independencia. Uno de los días festivos más importantes.

Día del Trabajo (Labor Day) – primer lunes de septiembre

Celebración dedicada a los trabajadores del país.

Día de la Raza (Columbus Day) – segundo lunes de octubre

Llegada de Cristóbal Colón a América en 1492.

Día de los Veteranos (Veterans Day) – 11 de noviembre

Conmemoración para reconocer a todas las personas que formaron parte de las Fuerzas Armadas.

Día de Acción de Gracias (Thanksgiving Day) – cuarto jueves de noviembre

Tradición familiar dedicada a agradecer la cosecha y los buenos momentos del año.

Día de Navidad – 25 de diciembre

Nacimiento de Jesús, celebración muy popular a nivel religioso y cultural.

Impacto de los días festivos en inmigrantes y familias

Saber qué se celebra hoy en Estados Unidos te permitirá organizarte mejor en tu día a día, además de estar al tanto de algunos beneficios laborales a los que podrías acceder.

Trabajo:

Si trabajas en sectores como hotelería, restaurantes o limpieza, es probable que tengas que laborar en días festivos. Debes preguntar a tu empleador si aplica pago doble, cambio de turno o alguna otra compensación.

Finanzas:

En los feriados federales, los bancos y oficinas de correo toman el día libre, lo que puede retrasar operaciones financieras como depósitos y transferencias internacionales. Si necesitas enviar dinero a tu familia, recuerda hacerlo antes de estas fechas.

Escuelas y trámites:

Las escuelas públicas y privadas cierran en días festivos federales. También debes considerar que el personal del USCIS no labora, por lo que los trámites migratorios se retrasan.

Consejos para organizar el dinero y el tiempo

Es esencial que los días festivos no te tomen por sorpresa. Procura separar un presupuesto mensual para viajes, gastos diarios y otras actividades.

Lleva un calendario de pagos donde tomes en cuenta los días feriados y así puedas asegurarte de realizarlos sin contratiempos.

Celebraciones culturales importantes en Estados Unidos para inmigrantes

Además de las fechas oficiales, existen otras que tienen un impacto en la cultura de las personas inmigrantes. Aunque no necesariamente conllevan cambios significativos en las operaciones de instituciones y negocios, igualmente vale la pena tomarlas en cuenta en caso de que desees presupuestar alguna celebración.

Batalla de Puebla – 5 de mayo

Es un día que también ha cobrado relevancia entre los ciudadanos estadounidenses. Aunque erróneamente muchos lo relacionan con la independencia de México, en realidad se trata de una conmemoración del triunfo ante el ejército francés.

Día de la Madre

En Estados Unidos se celebra el segundo domingo de mayo, aunque las comunidades inmigrantes pueden optar por celebrar el día en que se acostumbra en sus respectivos países de origen.

Día del Padre

Se celebra el tercer domingo de junio, aunque también puede haber variaciones. Es un día de unión familiar entre los inmigrantes.

Halloween – 31 de octubre

Es una tradición que ha cruzado barreras, por lo que es muy popular entre las comunidades inmigrantes que disfrutan de disfrazarse y pasar ratos divertidos con los más pequeños.

Día de San Valentín – 14 de febrero

Es una festividad popular para celebrar el amor y la amistad, así como pasar tiempo juntos y dar y recibir regalos.

Día de los Muertos – 1 y 2 de noviembre

Celebración de origen mexicano para recordar a los difuntos a través de altares, comida, flores y música.

Organiza tus finanzas en días festivos y envía tu dinero con Común

En este artículo te mostramos cuáles son los feriados en Estados Unidos y su impacto en los horarios de establecimientos públicos y privados.

Los días feriados no deberían ser un contratiempo para cumplir con tus obligaciones financieras. Asegúrate de contar con un aliado que te ayude a planear tu presupuesto.

¡Conoce todos los beneficios de Común!

Transfiere dinero de Estados Unidos a América Latina con tarifas claras y competitivas, hasta los límites aplicables (consulta condiciones en la app móvil de Común).

Conoce la plataforma diseñada para inmigrantes, con intereses, idioma y objetivos en Común: acercar a las familias a través de soluciones financieras accesibles y seguras.

Abre tu cuenta corriente con Común hoy mismo y administra tu dinero en EE. UU. de forma segura y sin complicaciones.

Preguntas frecuentes (FAQ)

Si te quedaste con dudas, consulta esta sección.

¿Qué pasa con los bancos y las remesas en días festivos?

En feriados nacionales, los bancos y las oficinas de correo permanecen cerrados. Esto significa que los envíos de dinero toman 1 o 2 días más en completarse.

¿Todos los trabajadores reciben pago extra en feriados?

La ley no incluye pagos dobles en días feriados, pero algunos empleadores ofrecen este beneficio.

¿Cuáles son los días festivos más importantes para la comunidad inmigrante?

Para la comunidad inmigrante, los días festivos más relevantes son la Navidad, el Día de la Madre, el Día de los Muertos, entre otros.

Educación Financiera

¿Cuáles son los Beneficios de una Cuenta de Común?

8 min de lectura

Una cuenta de Común te da tarjeta de débito VISA, cero tarifas de mantenimiento, acceso a Zelle, depósito directo hasta 2 días antes, y remesas desde $2.99 — sin necesitar SSN. Es la cuenta bancaria diseñada específicamente para inmigrantes latinoamericanos en EE.UU.

¿Qué es Común y para quién es?

Común es una plataforma financiera digital diseñada específicamente para la comunidad latinoamericana en Estados Unidos. A diferencia de los bancos tradicionales, Común permite abrir una cuenta corriente sin número de Seguro Social (SSN), usando documentos de identidad latinoamericanos como pasaporte, matrícula consular o DNI de más de 100 países. El proceso es completamente en línea, en español, y toma aproximadamente 3 minutos.

Beneficios principales de una cuenta Común

Sin comisiones mensuales

Común no cobra cuota mensual de mantenimiento, no exige saldo mínimo, y no penaliza por bajo saldo. Esto contrasta con bancos como Chase o Bank of America que cobran entre $12 y $25 mensuales si no cumples requisitos de saldo.

Tarjeta de débito VISA

Recibes una tarjeta de débito VISA física entregada en tu domicilio y acceso a una tarjeta virtual desde el primer día para compras en línea. Funciona en millones de comercios en EE.UU. y en el extranjero.

Compatibilidad con Zelle

Envía y recibe dinero con cualquier usuario de Zelle de forma instantánea y gratuita. Ideal para pagar renta, dividir gastos con amigos, o recibir pagos de trabajo.

Depósito directo anticipado

Configura tu nómina para recibir tu sueldo hasta 2 días antes de la fecha de pago oficial, dependiendo de cuándo tu empleador envía los fondos.

Remesas desde $2.99

Envía dinero a México y otros países de Latinoamérica desde $2.99 por transacción, con entrega el mismo día en muchos casos. Opciones de depósito bancario, efectivo en tiendas como Oxxo o Walmart, y más.

Acceso a más de 55,000 cajeros sin comisión

A través de la red Allpoint, Común ofrece acceso a más de 55,000 cajeros en EE.UU. sin cobrar comisión de su parte. Evita los cargos de cajeros fuera de red.

Servicio al cliente en español

El soporte de Común está disponible 100% en español, a través de la app, chat y teléfono — sin necesidad de comunicarte en inglés para resolver dudas sobre tu cuenta.

Preguntas frecuentes sobre los beneficios de Común

¿Necesito SSN para abrir una cuenta de Común?

No. Común acepta más de 100 identificaciones latinoamericanas — pasaporte, matrícula consular, DNI, cédula — sin requerir SSN ni ITIN. El proceso es completamente digital y en español. Solo necesitas un número de teléfono de EE.UU. y tu documento de identidad.

¿La cuenta de Común está asegurada por el FDIC?

Sí. Común opera a través de Community Federal Savings Bank (CFSB), miembro del FDIC. Tus depósitos están asegurados hasta $250,000 por el gobierno federal, igual que en cualquier banco tradicional.

¿Puedo recibir mi cheque de nómina con Común?

Sí. Común tiene número de cuenta y routing number (número de ruta) propios, lo que te permite configurar depósito directo con tu empleador. Incluso puedes generar un formulario de depósito directo pre-llenado desde la app para entregarlo a recursos humanos.

¿Común cobra por enviar remesas?

Sí, pero desde $2.99 por transacción — significativamente menos que los $5-$15 que cobran Western Union o MoneyGram. La tarifa exacta depende del país de destino, monto y método de entrega elegido. Muchas transferencias a México tienen entrega el mismo día.

¿Puedo usar Común si tengo un estatus migratorio irregular?

Sí. Común no requiere estatus migratorio específico. Solo necesitas una identificación oficial válida de tu país de origen. La cuenta es igual para todos los clientes independientemente del estatus. No hay consultas de inmigración en el proceso de apertura.

¿Cómo descargo la app de Común?

La app de Común está disponible en Google Play Store (Android) y Apple App Store (iOS). Busca "Común" o "Comun App". El proceso de apertura de cuenta se completa directamente en la app en aproximadamente 3 minutos, con identificación oficial y número de teléfono de EE.UU.

Envíos Internacionales

Alternatives to Western Union: Explore Reliable Options for Your Remittances

8 min de lectura

There is no doubt that Western Union has established itself as a leading company in the remittance industry, with over 145 years in the market.

Since its inception, Western Union has enabled people without access to a banking account to make quick money transfers, which has been particularly significant for rural and immigrant communities in the United States.

According to recent data, in 2023, 12% of remittances sent from the United States to Latin America and the Caribbean were carried out through Western Union, making it one of the leading money transfer services worldwide.

Today, remittances are essential to the lives of millions of Latin American migrants in the United States. In this article, we address alternatives to Western Union that solve problems such as high fees, unfavorable exchange rates, and complicated processes by offering more modern, accessible, and fair financial services.

Why Look for Alternatives to Western Union?

For over a century, Western Union has worked to bring families together through international money transfer services, offering multiple delivery options and broad coverage.

However, over the years, new services have emerged that address areas where Western Union can improve, such as:

High and Variable Fees

One of the main challenges faced by the immigrant community in the United States when sending money is the high money transfer fees, which significantly affect the final amount received.

For example, according to Western Union’s price calculator, the cost to send $500 USD to Mexico via an agency with cash pickup is $15 USD.

Uncompetitive Exchange Rates

In addition to fees, international transactions involve currency exchange, which can be detrimental to the recipient depending on the exchange margin used.

In the previous example of using the Western Union price calculator, the dollar exchange rate is 18.17 MXN, compared to the official rate of 18.64 MXN, meaning the recipient receives 9,081 MXN instead of 9,320 MXN.

Limits and Restrictions

Another factor that may negatively impact migrants sending remittances to Mexico is the limits and restrictions imposed, depending on factors such as payment method, receiving country, and identity verification.

Generally, for unverified users, the limit to send cash through Western Union is $3,000 USD per transaction. Upon verifying identity, that amount may increase.

Transaction Speed

The speed of money transfers through Western Union depends on the payment and delivery method, as detailed below:

- Debit/credit card to cash: minutes

- Debit/credit card to bank deposit: 1–2 business days

- Banking account to cash: 3–5 business days

- Banking account to banking account: up to 5 business days

- In-person cash to in-person cash: minutes

- Wire transfer to mobile wallet: up to 24 hours

Accessibility and Convenience

Western Union is known for its global reach and the accessibility of its international money transfer services.

However, for these same reasons, long lines and wait times may occur. If you need to speed up your transactions, this large-scale service might not be your most favorable option.

9 Alternatives to Western Union for Sending Money Home

If Western Union doesn't suit your needs, here are the best money transfer apps.

Comun

Comun is a comprehensive platform that not only allows money transfers within and outside the U.S., but also gives you access to a complete and efficient financial experience, including easy access to cash.

Enjoy 24/7 support also available in Spanish, and pay transparent fees starting at $2.99 USD for international money transfers, with no hidden fees.

Ria Money Transfer

Ria Money Transfer is a service similar to Western Union. It has coverage in a large number of countries worldwide and offers different payment and delivery methods, as well as partnerships with retailers like Walmart.

Wise (previously TransferWise)

Wise is a U.K.-based financial technology company that facilitates international money transfers and offers benefits such as a multi-currency account and real exchange rates.

Remitly

Remitly is a fintech that operates primarily in the United States, Canada, and Australia. It allows money transfers with options for cash pickup, bank deposit, or mobile wallet. While it is a good option for sending remittances to Latin America, it has fees and exchange rates that are not very competitive.

WorldRemit

WorldRemit is a global money transfer service with a presence in over 130 recipient countries. In addition to offering cash pickup and bank deposit options, it also allows transfers through mobile phone top-ups.

PayPal/Xoom

Xoom is a remittance company acquired by PayPal. It offers money transfers with multiple delivery methods, such as bank deposit, cash pickup, mobile wallet, or direct delivery.

MoneyGram

MoneyGram is a U.S.-based company specializing in international money transfers and person-to-person (P2P) payments. It operates in over 200 countries with various payment options.

OFX

OFX is a company specializing in international money transfers and currency exchange, with a presence in over 190 recipient countries.

Revolut

Revolut is a U.K.-based fintech offering multi-currency digital accounts, international money transfers, and investment services.

How to Choose the Most Suitable Alternative for Your Remittances

If you are still wondering which money transfer app is right for you, remember to consider the following factors before selecting an alternative to Western Union:

Fees and Real Exchange Rate

It is advisable to look for a payment service provider with clear, flat fees to ensure your family receives the maximum possible amount.

Transfer Speed

While in many cases, most apps offer quick money transfers, in others, the waiting time could be problematic for the recipient.

Sending and Withdrawal Methods

Make sure the sending methods suit your needs, whether via banking account, credit or debit card, or cash delivery.

Coverage in Your Country

Verify that the money transfer service has coverage in Latin America, and that this does not involve additional shipping fees.

Ease of Use and Customer Support

It is important to communicate easily in case of any issues. Choose an option with 24/7 Spanish-language support.

Security and Trustworthiness

Ensure the service has the necessary licenses and regulations for the places where it operates, as well as the appropriate security measures to protect your data.

Comun: A Great Financial and Remittance Alternative Designed for the Immigrant Community in the U.S.

Although Western Union is an excellent option for sending money abroad, there are better alternatives with more competitive and fair conditions that can make your money, and your family’s, go further.

It is essential to research and compare each international payment service in order to choose the option with the most suitable benefits for you.

Comun offers you an all-in-one service that allows low-cost international money transfers, along with a complete financial experience in your language.

- Open your account easily using official documentation from your country

- Make your first international money transfer free, and afterward pay a fee starting at $2.99 USD per transfer, up to the applicable limits

- Deposit cash at over 88,000 retail locations in the U.S.

- Manage your finances through a mobile app

- Access to Spanish-language support 24/7

Open your account today and discover an alternative to Western Union.

Frequently Asked Questions

Is it safe to use digital alternatives to Western Union?

Comun uses secure technology and follows U.S. financial regulations to help protect your money transfers. You can also choose from multiple payment and delivery options.

What are the hidden costs when sending money internationally?

International money transfers generate fees, in addition to the currency conversion rate.

Can I send money to a country if I don’t have a banking account?

With Comun, you can send cash even if you don’t have a traditional U.S. banking account.

What do I need to open an account with services like Comun?

A compatible Android or iOS phone and an official ID from your country.

How long does a money transfer take with these alternatives?

Money transfers with Comun are reflected within minutes or hours.

Disclosures (in footer):

“Comun is a financial technology company and not a bank. Banking services are provided by Community Federal Savings Bank; Member FDIC. The Comun Visa® Debit Card is issued by Community Federal Savings Bank, pursuant to a license from Visa U.S.A Inc. and may be used everywhere Visa Cards are accepted.”

“Funds in your account are FDIC insured up to $250,000 by ownership category through Community Federal Savings Bank (CFSB), Member FDIC, in the event CFSB fails.”

“A service provided by Service UniTeller, Inc. Service UniTeller, Inc. is licensed in all states that require a license.”

“Remittance fees start at $2.99 but may vary. Please check the app for more details.”

“Comun Inc. may earn revenue from the conversion of foreign currencies.”

Educación Financiera

ITIN vs SSN: cuál es la diferencia y por qué importa

8 min de lectura

ITIN vs SSN: ¿cuál es la diferencia y por qué importa?

Si estás autorizado para trabajar en Estados Unidos, necesitas un Número de Seguro Social (SSN). Si no eres elegible para un SSN pero aún necesitas declarar impuestos o acceder a ciertos servicios financieros, puede que necesites un Número de Identificación Personal del Contribuyente (ITIN).

Si te mudaste recientemente a EE.UU., probablemente ya has escuchado los términos 'ITIN' y 'SSN' muchas veces. Aparecen frecuentemente al abrir una cuenta bancaria, declarar impuestos, solicitar trabajo o intentar construir crédito.

Entender la diferencia entre ITIN y SSN importa porque cada número sirve para un propósito diferente en el sistema financiero y fiscal de EE.UU.

¿Qué es un SSN?

Un Número de Seguro Social (SSN) es un número de identificación de nueve dígitos emitido por la Administración del Seguro Social. Se usa principalmente para rastrear ganancias, impuestos y elegibilidad para ciertos beneficios federales.

Los SSN generalmente se emiten a:

- Ciudadanos de EE.UU.

- Residentes permanentes

- Ciertos no ciudadanos autorizados a trabajar en EE.UU. (por ejemplo: personas con visas de trabajo, algunos solicitantes de asilo o refugiados)

Un SSN es requerido para empleo legal, reportes de nómina y acceso a algunos programas gubernamentales.

¿Qué es un ITIN?

Un Número de Identificación Personal del Contribuyente (ITIN) es un número de procesamiento fiscal emitido por el IRS. Los ITINs están diseñados para personas que no son elegibles para un SSN pero tienen obligaciones de declaración fiscal en EE.UU. o necesitan acceso a ciertos servicios financieros.

Un ITIN puede ser usado por:

- Inmigrantes sin elegibilidad para SSN

- Dependientes o cónyuges de residentes de EE.UU. o titulares de visa

- Estudiantes internacionales o titulares de visa temporal en ciertas situaciones

- Personas requeridas a declarar impuestos en EE.UU.

Es importante notar que un ITIN no autoriza a alguien a trabajar en EE.UU.

Tabla comparativa: ITIN vs SSN

| Característica | ITIN | SSN |

|---|---|---|

| Emitido por | IRS (Internal Revenue Service) | SSA (Administración del Seguro Social) |

| ¿Para quién? | Personas no elegibles para SSN con obligaciones fiscales en EE.UU. | Ciudadanos de EE.UU., residentes permanentes y trabajadores autorizados |

| Autoriza a trabajar | No | Sí |

| Se usa para pagar impuestos | Sí | Sí |

| Acceso a beneficios federales | No | Sí |

| Abrir cuenta (débito/cheques) | Algunos bancos e instituciones aceptan ITINs (incluyendo Común) | Sí |

| Construir crédito | Posible en instituciones que reportan actividad de ITIN a agencias de crédito | Sí |

| Cómo solicitarlo | Formulario W-7 del IRS con documentación requerida | Formulario SS-5 de la SSA con documentos de elegibilidad |

¿Cuál necesito?

La respuesta depende de tu situación migratoria, autorización de trabajo y situación fiscal.

Necesitas un SSN si:

- Eres ciudadano de EE.UU.

- Eres residente permanente

- Estás legalmente autorizado a trabajar en EE.UU.

- Tu empleador lo requiere para nómina y reportes fiscales

Puede que necesites un ITIN si:

- No eres elegible para un SSN

- Aún necesitas declarar impuestos en EE.UU.

- Quieres acceder y abrir cuentas financieras

- Quieres comenzar a construir un historial financiero

Muchos inmigrantes recientes solicitan primero un ITIN mientras navegan el sistema financiero de EE.UU. o mientras esperan cambios en su estatus de autorización de trabajo.

¿Puedo tener tanto un ITIN como un SSN?

Sí, en algunas situaciones una persona puede tener ambos en diferentes etapas de su vida. Por ejemplo, alguien puede recibir inicialmente un ITIN porque no es elegible para un SSN. Más tarde, si se vuelven elegibles para autorización de trabajo o residencia permanente, pueden recibir un SSN. Cuando esto ocurre, el SSN se convierte en el número de identificación principal para impuestos y reportes financieros.

¿Qué puedo hacer con cada uno?

Un SSN puede usarse para:

- Trabajar legalmente en EE.UU.

- Recibir salarios a través de sistemas de nómina

- Declarar impuestos

- Acceder a ciertos beneficios federales si es elegible

- Abrir cuentas de débito y cheques

- Solicitar préstamos y productos de crédito

- Construir historial crediticio

Un ITIN puede usarse para:

- Declarar impuestos con el IRS

- Abrir cuentas de débito y cheques en instituciones que aceptan ITINs

- Construir crédito con prestamistas que reportan actividad de ITIN

- Establecer historial financiero en EE.UU.

Es importante notar que un ITIN por sí solo no proporciona autorización de trabajo ni estatus migratorio.

¿Puedes trabajar con un ITIN?

Un ITIN por sí solo no autoriza empleo en EE.UU. Es principalmente un número de identificación fiscal para propósitos de reporte del IRS.

¿Un ITIN construye crédito?

Un ITIN puede ayudar a algunas personas a comenzar a construir historial crediticio en EE.UU. Ciertos bancos, prestamistas y plataformas financieras reportan la actividad de la cuenta vinculada a ITINs a las agencias de crédito. Las políticas varían por institución.

¿Cómo puedo solicitar un ITIN?

Solicitar un ITIN generalmente implica presentar:

- Formulario W-7 del IRS completado

- Una declaración de impuestos federal válida (a menos que califiques para una excepción)

- Prueba de identidad y estatus extranjero

El IRS puede solicitar documentos originales o copias certificadas. Los tiempos de procesamiento pueden variar.

¿Cómo puedo solicitar mi ITIN con Común?

Si necesitas o quieres ayuda con el proceso de solicitud, Común ofrece soporte para la solicitud de ITIN por $199 con garantía de devolución de dinero si la solicitud no es aprobada. Visita comun.app/itin para más información.

Requisitos para solicitar un ITIN con Común:

- Debes vivir en EE.UU.

- Debes tener un pasaporte válido con fecha de vencimiento más de 6 meses desde la fecha de tu solicitud

- Necesitarás declarar tus impuestos para solicitar un ITIN

El proceso:

- Se recomienda abrir una cuenta de débito con Común desde tu teléfono móvil

- Completa el formulario de solicitud en comun.app/itin y envía tu pago

- Sube un escaneo de tu pasaporte

- Si eliges declarar impuestos junto con tu solicitud de ITIN, sube documentación de tus ingresos del año fiscal anterior

- Los agentes de Común te contactarán por correo electrónico si tienen preguntas

- Imprime, firma y envía tu solicitud oficial de ITIN completada (Formulario W-7)

- Los agentes de Común presentarán tu solicitud al IRS

El proceso de solicitud no considera tu estatus migratorio y tu estatus no será reportado a ninguna autoridad migratoria gubernamental.

Abre tu cuenta de Común

Una cuenta de débito puede ser un gran primer paso para construir tu futuro financiero en EE.UU. Común permite a los clientes abrir una cuenta de débito usando ITIN, pasaporte, ID del país de origen o más de 100 IDs latinoamericanas válidas. Puedes abrir tu cuenta de Común desde tu teléfono, la app está disponible en español. Visita comun.app para más información.

Preguntas frecuentes

¿Cuál es la diferencia entre ITIN y SSN?

Un SSN es emitido por la Administración del Seguro Social principalmente para empleo, impuestos y elegibilidad para beneficios federales. Un ITIN es emitido por el IRS para personas que no son elegibles para un SSN pero aún necesitan declarar impuestos o acceder a ciertos servicios financieros.

¿Puedo tener ambos ITIN y SSN al mismo tiempo?

En algunas situaciones, sí. Una persona puede recibir primero un ITIN y luego volverse elegible para un SSN. Una vez asignado el SSN, generalmente se convierte en el número principal para impuestos y reportes financieros.

¿Puedo trabajar legalmente en EE.UU. con un ITIN?

Un ITIN por sí solo no autoriza empleo en EE.UU. Se usa principalmente para identificación fiscal y reportes a través del IRS.

¿Necesito un SSN para abrir una cuenta?

No siempre. Algunas instituciones financieras, incluyendo Común, permiten a los clientes abrir cuentas de débito usando un ITIN, pasaporte u otras formas de identificación.

¿Cómo solicito un ITIN?

Solicitar un ITIN generalmente requiere el Formulario W-7 del IRS completado, documentación de identidad y una declaración de impuestos federales presentada.

¿Cuánto tiempo tarda la solicitud de ITIN?

Los tiempos de procesamiento pueden variar dependiendo de la época del año y la completitud de la solicitud.

Educación Financiera

What is a debit card and how does it work?

8 min de lectura

Una tarjeta de débito es una tarjeta bancaria vinculada directamente a tu cuenta corriente. Cuando usas la tarjeta para pagar, el dinero se descuenta inmediatamente de tu saldo disponible. A diferencia de una tarjeta de crédito, no acumulas deuda — solo gastas lo que tienes. Común ofrece tarjeta de débito VISA sin necesitar SSN.

¿Cómo funciona una tarjeta de débito?

Una tarjeta de débito está vinculada directamente a tu cuenta corriente o de cheques. Cada vez que la usas — para pagar en una tienda, hacer compras en línea, o retirar efectivo en un cajero — el monto se descuenta inmediatamente de tu saldo disponible. No hay crédito, no hay deuda, no hay intereses: solo utilizas el dinero que ya tienes en tu cuenta.

Las tarjetas de débito en EE.UU. usan redes de pago como Visa, Mastercard o Maestro, lo que las hace aceptadas en millones de comercios en EE.UU. y en el mundo.

¿Para qué se puede usar una tarjeta de débito?

- Pagos en tiendas físicas (con chip, contactless o banda magnética)

- Compras en línea con el número de tarjeta, fecha y CVV

- Retiro de efectivo en cajeros automáticos (ATM)

- Pago de facturas en línea o por teléfono

- Suscripciones y servicios recurrentes

Tarjeta de débito vs. tarjeta de crédito: diferencias clave

Una tarjeta de débito usa dinero propio de tu cuenta al momento de la transacción. Una tarjeta de crédito usa dinero prestado por el banco que debes pagar al final del período. La tarjeta de débito no genera deuda ni intereses, no requiere calificación crediticia para obtenerla, y es ideal para controlar el gasto. La tarjeta de crédito puede construir historial crediticio, ofrece protección adicional en compras y tiene recompensas, pero cobra intereses si no se paga el saldo completo mensualmente.

¿Cómo obtener una tarjeta de débito en EE.UU. sin SSN?

La mayoría de los bancos tradicionales requieren SSN para abrir cuenta y obtener tarjeta de débito. Común acepta más de 100 identificaciones latinoamericanas — pasaporte, matrícula consular, DNI — para abrir cuenta sin SSN. Una vez abierta la cuenta, recibes una tarjeta de débito VISA física en tu domicilio y también tienes acceso a una tarjeta virtual para compras en línea desde el primer día.

Preguntas frecuentes sobre tarjetas de débito

¿En qué se diferencia un PIN de un CVV en la tarjeta de débito?

El PIN (Personal Identification Number) es tu código secreto de 4 dígitos para verificar tu identidad en cajeros y terminales de punto de venta. El CVV (Card Verification Value) son los 3 dígitos al reverso de la tarjeta, usados para verificar que tienes la tarjeta física al hacer compras en línea o por teléfono. Nunca compartas tu PIN; el CVV puede compartirse en compras legítimas en línea.

¿Qué hago si me roban o pierdo mi tarjeta de débito?

Bloquea tu tarjeta inmediatamente desde la app de tu banco — la mayoría permiten hacerlo en segundos. Llama al número de atención al cliente en la parte trasera de la tarjeta (o en el sitio web si no tienes la tarjeta). Revisa tus transacciones recientes y reporta cualquier cargo no autorizado. Tu banco procesará una tarjeta de reemplazo. Con Común puedes bloquear la tarjeta desde la app en tiempo real.

¿Puedo usar mi tarjeta de débito para compras internacionales?

Sí, si tiene logo Visa o Mastercard, generalmente funciona en sitios internacionales. Tu banco puede cobrar una comisión de conversión de divisas (1-3%). Algunos bancos bloquean compras internacionales por seguridad — activa esta opción en la app antes de viajar o comprar en sitios extranjeros. Con Común no hay comisión por uso internacional.

¿Cuál es el límite diario de una tarjeta de débito?

Los límites varían por banco y tipo de cuenta. En general: retiro en cajero $300-$1,000/día; compras con débito $1,500-$5,000/día. Común tiene límites establecidos que puedes revisar en la app. Si necesitas hacer una compra grande que supera el límite, contacta al banco para solicitar un aumento temporal.

¿Una tarjeta de débito afecta mi crédito?

No directamente. Las transacciones con tarjeta de débito no se reportan a las agencias de crédito ni afectan tu credit score. Sin embargo, si tienes una cuenta corriente asociada y frecuentemente gastas más de lo disponible (overdraft), eso sí puede aparecer en reportes de ChexSystems, afectando tu capacidad de abrir cuentas bancarias futuras.

¿Puedo usar tarjeta de débito sin tener dinero en la cuenta?

Generalmente no — la transacción se rechaza si no hay saldo suficiente. Algunos bancos ofrecen

Envíos Internacionales

¿Cómo elegir el proveedor de remesas más adecuado para ti?

8 min de lectura

¿Cómo elegir el proveedor de remesas más adecuado para ti?

Cada año, personas en todo Estados Unidos envían remesas para apoyar a sus familiares y amigos en sus países de origen. Estas transferencias son mucho más que simples transacciones, son el sustento económico para estas personas. Es por eso que elegir el proveedor de remesas adecuado a tus necesidades es clave para asegurarte de que tú y tus seres queridos reciben el apoyo que necesitan.

¿Qué es una remesa?

En términos simples, las remesas son transferencias de dinero realizadas por personas que viven y trabajan en un país a familiares, amigos u otros beneficiarios que residen en otro país.

¿Cómo funcionan las remesas en Estados Unidos?

El proceso de enviar una remesa desde los EE. UU. es un proceso bastante estándar. Estos son los pasos, independientemente del proveedor de servicios de remesas:

1. Iniciar la transferencia

La persona que envía la remesa elige un proveedor de servicios de remesas y luego selecciona el método de pago adecuado para el destinatario (por ejemplo: retiro en efectivo, depósito bancario, transferencia, etc.). Después, ingresa el monto a enviar y proporciona los datos del destinatario.

2. Financiar la transferencia

Las transferencias suelen financiarse mediante tarjeta de débito, cuenta bancaria, efectivo (en tiendas físicas) o, en algunos casos, con tarjeta de crédito. Las comisiones varían ampliamente entre los distintos proveedores de servicios de remesas.

3. Tipo de cambio

Aquí es donde muchos remitentes pierden dinero sin darse cuenta. Algunos proveedores de remesas convierten el dólar estadounidense a la moneda local del destinatario utilizando un tipo de cambio que puede incluir un margen oculto sobre el tipo de cambio medio del mercado. Algunos proveedores de servicios de remesas no cobran comisiones por la transferencia, ya que sus ganancias comerciales provienen exclusivamente de la conversión del tipo de cambio. Comprender las comisiones del tipo de cambio también es importante al prepararse para enviar remesas.

4. Liquidación y pago

El dinero se entrega al destinatario a través de un banco asociado, un agente local, retiro en efectivo o una billetera digital. Dependiendo del proveedor, el proceso puede tardar desde minutos hasta varios días.

La combinación de comisiones + margen en el tipo de cambio es lo que determina el costo real de la remesa. Muchos proveedores de remesas anuncian comisiones bajas cuando obtienen ganancias ofreciendo un tipo de cambio mucho más bajo, lo que reduce el monto que el destinatario realmente recibe.

Tipos de proveedores de servicios de remesas en EE. UU.

El mercado de proveedores de servicios de remesas en EE. UU. es diverso y, por lo general, se clasifican en las siguientes categorías:

1. Operadores de transferencias de dinero en efectivo (MTO por sus siglas en inglés)

Se trata de las empresas de remesas tradicionales con sucursales físicas para pagos en persona y retiros en efectivo.

Ejemplos: MoneyGram, Western Union, Walmart (MoneyGram en Walmart).

Ventajas: Accesibilidad física, ideal para personas sin cuenta bancaria.

Desventajas: Suelen tener comisiones más altas, un proceso más lento y a menudo, márgenes de beneficio por tipo de cambio.

2. Bancos tradicionales y cooperativas de crédito tradicionales

Algunas instituciones financieras ofrecen transferencias internacionales a través de procesos SWIFT para programas de remesas.

Ventajas: Sucursales físicas, transferencias directas de banco a banco.

Desventajas: Requiere una cuenta bancaria, esta suele ser la opción más cara (ya que los procesos SWIFT suelen tener comisiones y tipos de cambio elevados) y podrían requerir tiempos de procesamiento más largos.

3. Servicios de transferencia digitales

Estas empresas operan completamente en línea o a través de aplicaciones móviles. Pueden ser más rápidas y transparentes.

Ejemplos: Remitly, Felix, Común, entre otros.

Ventajas: Comodidad, rapidez, comisiones competitivas y transferencias rastreables.

Desventajas: Opciones limitadas de retiro en efectivo en algunas regiones.

Aspectos clave al elegir un proveedor de remesas

Elegir el proveedor de servicios de remesas adecuado puede tener un impacto significativo en la cantidad de dinero que realmente llega a sus seres queridos. Entre las diferentes comisiones, las diferencias en el tipo de cambio, los requisitos de documentación y la creciente lista de servicios adicionales, no todos los proveedores de remesas ofrecen los mismos servicios ni piden los mismos requisitos. Ya sea que envíes dinero a casa ocasionalmente o semanalmente, es importante elegir un proveedor de remesas que maximice el valor de lo que tus seres queridos reciben.

1. Comisiones lo que pagas (y lo que no ves)

Todos los proveedores de remesas cobran comisiones por sus servicios; sin embargo, no todas se presentan de la misma manera (por eso es importante comprender completamente los costos asociados con tu remesa).

¿Qué tipos de comisiones pueden existir?

- Comisión por transferencia: es un monto fijo o porcentual que se cobra por transacción.

- Comisiones por método de pago: son los cargos adicionales por usar una tarjeta de crédito en lugar de una cuenta bancaria.

- Comisiones por método de pago: algunos proveedores cobran más por retiros en efectivo que por depósitos bancarios.

¿Qué podría ser una comisión inesperada?

Por ejemplo, los tipos de cambio pueden variar: a menudo, el tipo de cambio que encuentras al realizar una búsqueda en línea no es el mismo que cobrará el proveedor de servicios de remesas de tu elección.

¿Qué buscar?

- Una herramienta simuladora o calculadora que muestre el monto final que recibirá el destinatario antes de enviar.

- Comisiones transparentes antes de confirmar la transacción.

Proveedores que mantengan bajas tanto las comisiones como los márgenes del tipo de cambio.

En muchos casos, el proveedor más barato no es el que ofrece la comisión visible más baja. Podría ser el que ofrece el tipo de cambio más competitivo o una comisión fija que se ajuste más a tus actividades de transferencias. El mejor proveedor de servicios siempre será aquel que satisfaga tus necesidades específicas.

2. Tipos de cambio: un factor clave

El tipo de cambio que utiliza el proveedor determina cuántos pesos, quetzales, soles u otra moneda recibirá el destinatario. Al enviar dinero al extranjero, los remitentes a veces se centran solo en la comisión visible (por ejemplo, un cargo de $3.99 por transferencia). Pero en muchos casos, el mayor costo puede estar en el tipo de cambio. Si dos compañías ofrecen la misma comisión, pero una tiene un tipo de cambio más débil, su familia podría recibir menos dinero.

Ejemplo:

Una diferencia al elegir un tipo de cambio con solo 1 peso mexicano menos por dólar estadounidense podría significar que el destinatario recibiría $100 pesos mexicanos menos en una remesa de $100 USD.

Comprender los costos reales de su remesa es esencial para elegir el mejor proveedor de remesas.

¿Qué preguntas puedo hacerme antes de elegir el proveedor de remesas más adecuado para mí?

- ¿Utilizan el tipo de cambio medio del mercado o añaden un margen?

- ¿El tipo de cambio queda fijo al momento del envío?

- ¿Ofrecen tasas promocionales solo para nuevos clientes?

¿A qué podrías poner atención?

- Una comisión baja combinada con un tipo de cambio débil.

- Diferencias grandes entre el tipo de cambio anunciado y el monto final recibido.

- Tipos de cambio que cambian durante la transferencia.

Incluso una pequeña diferencia en el tipo de cambio puede reducir significativamente el monto final que tus familiares o amigos reciben si envías mucho dinero.

3. Documentación y requisitos: manténgalo simple y seguro.

Todos los proveedores deben cumplir con regulaciones financieras en EE. UU., pero los requisitos varían.

Cada proveedor de remesas debe cumplir con las regulaciones financieras de EE. UU., pero sus requisitos de incorporación varían según el proveedor.

¿Cuáles son algunos pasos o documentos comúnmente necesarios?

- Verificación de identidad (p. ej., licencia de conducir, pasaporte o identificación estatal).

- Información personal como fecha de nacimiento y dirección.

- Datos del destinatario (nombre completo, país de destino, método de pago).

- En algunos casos, comprobante de fondos o verificación adicional para montos grandes.

¿Qué buscar?

Si un proveedor solicita demasiada documentación o dificulta el proceso, considere elegir uno con sistemas de cumplimiento más ágiles. Por ejemplo, algunos servicios de remesas aceptan documentación sin pasaporte estadounidense cuando quien envía el dinero puede demostrar residencia en Estados Unidos.

4. Velocidad y confiabilidad: ¿Qué tan rápido llega el dinero?

Mientras que algunas personas priorizan el bajo costo, otras priorizan la velocidad. Esto depende completamente de las necesidades del destinatario en su país de origen.

La velocidad de las transferencias varía según:

- El método de pago (tarjeta de débito, transferencia bancaria o efectivo).

- El método de recepción (depósito bancario, billetera móvil o retiro en ventanilla).

- La infraestructura del proveedor y las alianzas locales.

¿En qué puedo concentrarme para asegurar que mi transferencia llegue rápida y segura?

- Las estimaciones de entrega en tiempo real que ofrece el proveedor de servicios.

- Una clara diferenciación entre "instantáneo", "el mismo día" y "al día siguiente".

- Un historial de confiabilidad, no solo promesas publicitarias.

Cuando hay urgencia, la velocidad importa, pero siempre prioriza la seguridad de tu dinero.

5. Seguridad y confianza: Su dinero debe estar seguro

Elegir un proveedor de remesas también requiere confianza en la capacidad de la empresa para proteger tanto tu información como tus fondos.

¿Cuáles son algunos indicadores clave de un proveedor de servicios confiable?

- Licencia como transmisor de dinero en EE. UU. Por ejemplo, con Común, sus fondos en la cuenta corriente de Común se mantienen en un banco asociado asegurado por la FDIC.

- Encriptado seguro para pagos.

- Herramientas y notificaciones de prevención de fraude.

- Opiniones positivas de los clientes y resolución transparente de disputas.

Para mantener tu dinero seguro, es importante considerar evitar proveedores de remesas con credenciales poco claras o con quejas recurrentes sobre transferencias bloqueadas y pagos retrasados.

6. Servicios adicionales: Ve más allá de la transferencia

Hoy en día, muchos proveedores ofrecen funciones extra que ahorran tiempo y dinero.

Un proveedor de remesas es más que una simple herramienta para enviar dinero. Ahora muchos proveedores ofrecen funcionalidades de valor agregado que pueden ahorrarte tiempo o dinero.

Servicios adicionales comunes:

- Pago directo de facturas de servicios en el extranjero.

- Recargas móviles.

- Atención al cliente en varios idiomas (como Común, disponible en español).

- Historial de transacciones y recibos descargables.

- Alertas de tipos de cambio para notificarte cuando el tipo de cambio sea favorable.

¿Qué buscar?

Herramientas que simplifiquen el apoyo financiero a tu familia, no que lo compliquen.Por ejemplo, en Común puedes usar tu tarjeta de débito o abrir una cuenta de cheques si no tienes una.

¡Elige el proveedor de servicios de remesas más adecuado para tus necesidades!

No existe un proveedor único ideal para todos. Algunas personas valoran la rapidez, otras el costo, y otras necesitan atención presencial o retiros en efectivo. Para aprovechar al máximo tu próxima transferencia, concéntrate en lo que te importa:

- Comisiones transparentes.

- Tipos de cambio competitivos.

- Documentación sencilla.

- Servicios adicionales útiles.

- Seguridad y buen soporte al cliente.

Dedicar unos minutos a comparar las opciones de diferentes proveedores de servicios puede marcar una diferencia significativa en lo que reciben tus familiares y amigos y en cómo optimizar tus finanzas según tus necesidades.

Común ofrece servicios de remesas que puedes financiar con tu propia tarjeta de débito o abrir una cuenta corriente con Común si no tienes una. Con Común no hay cuotas anuales ni mensuales. Además, los servicios de Común están disponibles en español. Descarga nuestra app o contáctanos para saber más sobre Común.

Viviendo en Estados Unidos

Visa vs green card: guía para inmigrantes en EE.UU.

8 min de lectura

Visa vs green card: guía para inmigrantes en EE.UU.

Una visa y una green card son dos opciones diferentes en el sistema migratorio de EE.UU. Una visa generalmente se usa para entrar a Estados Unidos con un propósito específico, como turismo, estudio, trabajo o inmigración familiar. Una green card es el estatus de residente permanente legal, que permite a alguien vivir en EE.UU. de forma permanente.

Esta guía explica la diferencia entre una visa y una green card, las situaciones en las que se usa cada una, y los caminos que pueden llevar de una a la otra.

Esta guía es solo para fines informativos y no constituye asesoría legal.

¿Qué es una visa de EE.UU.?

Una visa de EE.UU. es un documento de viaje emitido por el gobierno de EE.UU. que permite a una persona solicitar entrada a EE.UU. con un propósito específico. Algunos tipos comunes de visas incluyen:

| Tipo de visa | Propósito típico |

|---|---|

| Visa de visitante (B-1/B-2) | Turismo, visitas familiares, actividades de negocios |

| Visa de estudiante (F-1) | Estudios académicos |

| Visa de visitante de intercambio (J-1) | Programas de intercambio educativo y cultural |

| Visas de trabajo temporal (H-1B, H-2A, H-2B, L-1) | Empleo en ocupaciones calificadas |

| Visas de inmigrante (IR1, CR1, EB) | Inmigración permanente por vías familiares o laborales |

¿Qué es una green card?

Una green card es evidencia del estatus de residente permanente legal en EE.UU. Los titulares de green card pueden vivir en el país de forma permanente y generalmente tienen más flexibilidad laboral y de viaje. Una green card puede obtenerse a través de: patrocinio familiar, inmigración basada en empleo, procesos relacionados con refugiados o asilo, programas de visa de diversidad, y otras categorías establecidas por la ley migratoria.

Visa vs green card: diferencias clave de un vistazo

| Característica | Visa | Green card |

|---|---|---|

| Propósito principal | Entrada a EE.UU. para un propósito específico | Residencia permanente en EE.UU. |

| Duración | Depende de la categoría de visa | Residencia a largo plazo |

| Acceso al empleo | Depende del tipo de visa | Generalmente permite empleo en EE.UU. |

| Requisitos de renovación | Varía por categoría | Aplican requisitos de renovación periódica |

| Camino a la ciudadanía | No por sí sola | Puede llevar a elegibilidad para ciudadanía |

| Estadía prevista | Temporal o permanente según el tipo | Permanente |

¿Cuál necesitas?

| Situación | Opción migratoria a explorar |

|---|---|

| Visitar a la familia por un período corto | Visa de visitante |

| Estudiar en una escuela o universidad de EE.UU. | Visa de estudiante |

| Aceptar empleo temporal calificado | Visa de trabajo basada en empleo |

| Reunirse con un cónyuge ciudadano/a de EE.UU. | Vía de visa de inmigrante familiar |

| Vivir permanentemente en EE.UU. | Vía de green card |

| Inmigrar por relación familiar calificada | Vía de green card |

| Inmigrar por oferta de trabajo calificada | Vía de green card |

Cómo pasar de una visa a una green card

Los caminos comunes pueden incluir:

Patrocinio familiar

Un/a ciudadano/a de EE.UU. o familiar calificado puede patrocinar a un pariente elegible a través de un proceso de inmigración familiar.

Inmigración basada en empleo

Ciertos trabajadores pueden calificar para residencia permanente a través de un proceso patrocinado por un empleador.

Ajuste de estatus

Algunas personas ya presentes en EE.UU. pueden calificar para solicitar residencia permanente sin salir del país.

Procesamiento consular

En otras situaciones, el proceso de inmigración se completa a través de una embajada o consulado de EE.UU. fuera del país antes de entrar.

Cómo Común te apoya en cada etapa

Mientras se procesan las solicitudes de inmigración, algunas personas necesitan enviar dinero a familiares en Latinoamérica. Común ofrece servicios de remesas que permiten a los clientes elegibles enviar dinero directamente desde la app. Común también ofrece la opción de abrir una cuenta usando un ITIN, pasaporte o más de 100 IDs latinoamericanas aceptadas, con depósito directo, tarjeta de débito y soporte en español sin requisitos de saldo mínimo. Visita comun.app para más información.

Preguntas frecuentes

¿Cuál es la diferencia principal entre una visa y una green card?

Una visa generalmente se usa para entrar a EE.UU. con un propósito específico, mientras que una green card proporciona estatus de residente permanente.

¿Puedo trabajar en EE.UU. solo con una visa?

Depende de la categoría de visa. Algunas se emiten específicamente para empleo, mientras que otras tienen diferentes restricciones.

¿Necesito un abogado para solicitar una green card?

Algunas personas completan las solicitudes por su cuenta, mientras que otras buscan asistencia profesional dependiendo de la complejidad del caso.

Común es una empresa de tecnología financiera y no un banco. Servicios bancarios provistos por Community Federal Savings Bank, Miembro FDIC. Servicio de remesas provisto por Service UniTeller, Inc.

Educación Financiera

Apps para enviar dinero desde Estados Unidos: comparativa 2026

8 min de lectura

Apps para enviar dinero desde Estados Unidos: comparativa 2026

La respuesta corta es que depende de lo que estás buscando. Ya sea que estés dividiendo la renta con un compañero, pagándole la cena a un amigo o enviando dinero a tu familia en México o Guatemala, hay una app para eso. La clave está en saber cuál usar y cuándo.

Enviar dinero desde tu teléfono

Hoy en día, millones de personas en EE.UU. envían dinero en minutos desde sus teléfonos — a una cuenta bancaria de alguien sentado frente a ellos o a un familiar en otro país.