Inmigración

¿Qué es SSN? Todo lo que necesitas saber si eres residente en EE. UU.

¿Qué es el Número de Seguro Social (SSN) y para qué sirve? Todo lo que los inmigrantes necesitan saber sobre el SSN en EE.UU.

8 min read

13 Nov 2025

.png)

El Número de Seguridad Social es uno de los identificadores más importantes en los Estados Unidos. Es requerido para acceder a beneficios como acceso al empleo, declaración de impuestos, y servicios financieros, entre otros.

Si acabas de llegar a EE. UU., es probable que tengas algunas dudas sobre cómo gestionar ciertos trámites. Por ello, te explicaremos qué es el SSN, para qué sirve, cómo se tramita, cuánto cuesta y cuáles son los beneficios de contar con este identificador.

¿Qué es Social Security Number (SSN)?

El Social Security Number (SSN) es una serie de 9 dígitos emitida por el Social Security Administration (SSA o Administración del Seguro Social, en español). Se otorga a ciudadanos, residentes permanentes y residentes temporales elegibles, de acuerdo con su estatus migratorio.

Su principal función es servir como un número único de identificación que permite al Gobierno rastrear datos específicos de cada persona, como sus ingresos, su información financiera y su historial laboral. Esto posibilita determinar en cada caso particular la elegibilidad para acceder a los beneficios del Seguro Social, como la jubilación, discapacidades, entre otros.

Además de facilitar el acceso a estos beneficios, la tarjeta del seguro social sirve como identificación oficial para realizar trámites de contratación laboral, licencia de conducir (en algunos Estados) y apertura de cuentas bancarias.

¿Cómo obtener el Número de Seguridad Social en Estados Unidos?

Una cuestión importante sobre el Número del Seguro Social en EE. UU. es que existen tres tipos diferentes:

- Para ciudadanos nacidos en Estados Unidos

- Para ciudadanos nacidos en el extranjero

- Para no ciudadanos con estatus de residente legal

En el caso de los residentes permanentes legales, es necesario obtener una Green Card o una visa con permiso de trabajo válido emitido por el Departamento de Seguridad Nacional (DHS, por sus siglas en inglés), como la H-1B o L-1 .

El proceso de obtención del SSN varía según las características migratorias. En caso de haber solicitado el SSN durante el trámite de la visa, a través del formulario “Application for Immigrant Visa and Alien Registration” o del formato electrónico DS 260, “Immigrant Visa Electronic Application”, el DHS se pondrá en contacto directamente con la Administración del Seguro Social para realizar el trámite.

Saca tu SSN en solo 4 pasos

Si no solicitaste el SSN en tu trámite de visa, lo primero que debes hacer es reunir la siguiente documentación:

- Pasaporte vigente con la visa de Inmigrante Legible por Máquina (MRIV) o Tarjeta de Residente Permanente (Form I-551)

- Certificado de nacimiento

Una vez recabada dicha documentación, sigue los siguientes pasos:

- Descarga y llena la solicitud SS-5

- Acude a una oficina del SSA Presenta los documentos originales

- Espera por un plazo de 7 a 14 días para recibir la tarjeta del seguro social por correo

¿Qué hacer si tu tarjeta de SSN se extravía?

Si se extravía tu tarjeta de Seguro Social, es importante tomar medidas de seguridad de manera inmediata, para evitar el robo de identidad, fraudes o mal uso de tus datos personales.

Reporta a la policía el robo o extravío de este documento y luego presenta una queja ante la Federal Trade Commission (FTC).

Posteriormente, dirígete a la Administración del Seguro Social, vuelve a llenar el formulario SS-5 y lleva los documentos correspondientes para la reposición de la tarjeta.

Evita llevar contigo la tarjeta si no es necesario y guárdala en un lugar seguro. Generalmente, no debes presentar tu tarjeta física, sino el número; el cual no varía aunque repongas la tarjeta.

5 beneficios de tener un SSN

Si aún te preguntas para qué sirve el SSN, debes saber que este documento brinda múltiples beneficios de diferente índole, tales como los siguientes:

1. Empleo

Para los residentes permanentes, el mayor beneficio del SSN es que otorga autorización de trabajo, posibilita llevar el registro de ingresos, así como el pago de impuestos y obligaciones legales. Incluso, presentar este documento es un requisito indispensable durante los procesos formales de contratación en Estados Unidos.

2. Crédito

El SSN también suele ser requerido para solicitar préstamos y créditos a los bancos e instituciones financieras de Estados Unidos; así podrás acceder a bienes como inmuebles, un auto u otro tipo de servicio.

3. Servicios bancarios

Acceder a servicios financieros es indispensable para los trabajadores inmigrantes en Estados Unidos, ya sea para recibir sueldos o enviar dinero a sus países de origen. Generalmente, el SSN es requisito para acceder a una cuenta bancaria y a tarjetas de crédito y débito, entre otros servicios.

4. Beneficios del Gobierno

Hay otros beneficios disponibles, como el seguro de desempleo, en caso de despido, y el acceso a la jubilación y a Medicare a partir de los 65 años, para el caso de los residentes permanentes elegibles.

5. Impuestos

El SSN funciona como número de identificación personal del contribuyente, por lo que facilita hacer declaraciones de impuestos y reportar ingresos y egresos. Otra alternativa para residentes que no cuentan con SSN es el ITIN, emitido por el Servicio de Impuestos Internos (IRS), que sirve para cumplir con obligaciones fiscales y otorga otros beneficios.

En síntesis, el Número de Seguro Social, más allá de ser un trámite administrativo, facilita la integración económica y social en los Estados Unidos, porque sirve como control de ingresos y egresos y facilita el acceso a derechos básicos, como el trabajo, la salud y la bancarización, que son indispensables para integrarse a una sociedad.

¿Cuánto cuesta sacar un SSN?

Es importante aclarar que el trámite de la tarjeta del Seguro Social no genera ningún costo, ya sea si lo haces por primera vez o como reposición por robo o extravío.

Mantente alerta ante posibles fraudes y evita realizar pagos a terceros no autorizados. Si tienes alguna duda, dirígete directamente a la oficina local del Seguro Social y reporta cualquier actividad sospechosa.

Leer más: No te pierdas nuestra guía de conceptos básicos de inversión para inmigrantes

Simplifica tu vida financiera al llegar a Estados Unidos con Comun

Como puedes ver, el SSN tiene gran relevancia para la consolidación de una vida estable en Estados Unidos, porque facilita el acceso al trabajo, a servicios de salud y a productos financieros indispensables para llevar a cabo tareas cotidianas, como pagos y transferencias de dinero.

Comun es una plataforma financiera diseñada para facilitar la vida de los inmigrantes en Estados Unidos, al facilitar su integración al sistema financiero desde el primer día.

- Abre tu cuenta con la identificación oficial de tu país de origen

- Recibe una tarjeta de débito Visa y haz compras en establecimientos físicos y online fácilmente

- Accede a una aplicación móvil y controla tus finanzas desde la palma de tu mano

- Envía remesas a tu país de origen por una tarifa desde $2.99 USD, hasta los límites aplicables

- Olvídate de tarifas ocultas y procesos complicados

- Accede a soporte disponible en español y en inglés.

De la mano de Comun, descubre la forma más accesible de llevar tus finanzas para tu vida cotidiana en Estados Unidos.

Preguntas frecuentes

Si aún tienes dudas, consulta nuestra sección de preguntas frecuentes.

¿Qué hacer si alguien usa mi SSN sin permiso?

Reporta inmediatamente a IdentityTheft.gov y abre una alerta de fraude.

¿Cuántas veces puedo reemplazar mi tarjeta de SSN?

Hasta 3 veces por año y máximo 10 veces en toda la vida.

¿Es obligatorio tener SSN para abrir una cuenta con Común?

Común te permite abrir una cuenta con una identificación oficial de tu país.

Sobre Común

Común busca brindar apoyo a la comunidad latina en Estados Unidos. Ofrece una cuenta débito que se puede abrir con más de 100 IDs válidas de Latinoamérica y una app disponible en español.

Visita el sitio de Común o descarga la app gratis para conocer más de la oferta completa y los términos aplicables.

Olivia Rhye

Community Partner

Inmigración

ITIN vs. SSN: ¿Cuál es la diferencia y por qué es importante?

8 min de lectura

¿Qué es un SSN?

Un Número de Seguro Social (SSN) es un código único de nueve dígitos asignado por la Administración del Seguro Social de los EE. UU. a ciudadanos y residentes permanentes de los EE. UU., así como a personas que han sido autorizadas a trabajar en los EE.UU. Se utiliza para diversas finalidades: declarar impuestos, ser elegible para el Seguro Social y prestaciones y obtener acceso a diversos servicios gubernamentales.

¿Qué es un ITIN?

Un Número de Identificación Personal del Contribuyente (ITIN) es un número de tramitación de impuestos disponible únicamente para determinados residentes y no residentes extranjeros, sus cónyuges y familiares a cargo que no pueden obtener un Número de Seguro Social (SSN). Se utiliza únicamente con fines fiscales federales y no confiere a las personas el derecho a trabajar en los EE.UU. ni a recibir prestaciones del Seguro Social.

SSN vs. ITIN: diferencias clave

El SSN está disponible para ciudadanos, residentes permanentes y personas con autorización para trabajar. El ITIN es para quienes tienen obligación fiscal en EE.UU. pero no califican para SSN. El SSN otorga derecho a trabajar legalmente; el ITIN no. El SSN genera créditos del Seguro Social; el ITIN no. Ambos se usan para declarar impuestos.

El ITIN en las ventajas financieras para los inmigrantes

Una herramienta para acceder a servicios financieros

Para los inmigrantes que viven en los EE.UU. sin el derecho a trabajar legalmente, el ITIN puede ser una herramienta valiosa para acceder a ciertos servicios financieros. Aunque el ITIN no es un sustituto del SSN, puede utilizarse en algunas instituciones financieras, como bancos o cooperativas de crédito, para abrir una cuenta bancaria o solicitar un préstamo. Sin embargo, es importante tener en cuenta que no todos los bancos aceptan el ITIN como forma de identificación alternativa.

Creación de crédito

Algunas instituciones financieras tienen en cuenta el historial crediticio de los inmigrantes al evaluar las solicitudes de tarjetas de crédito o préstamos. Al presentar declaraciones de impuestos con el ITIN, los inmigrantes pueden comenzar a crear un historial crediticio en los EE.UU., lo que puede ser beneficioso cuando eventualmente obtengan un SSN o busquen oportunidades de crédito.

Implicaciones jurídicas y consideraciones

Antes de tomar cualquier decisión sobre el uso de un ITIN o SSN para las actividades financieras, es crucial comprender las implicaciones jurídicas. El uso de números de identificación incorrectos o fraudulentos puede tener graves consecuencias jurídicas, incluyendo multas, deportación u otras sanciones. Por lo tanto, es fundamental asegurarse de que usted tiene el número correcto para las actividades que usted está haciendo y buscar asesoramiento legal si es necesario.

En conclusión, aunque tanto el SSN como el ITIN son números de identificación fiscal, sirven a poblaciones y propósitos diferentes. Tanto si está navegando por la presentación de impuestos, el acceso financiero y el empleo legal en EE.UU., saber qué número necesitas es esencial para asegurar que tengas el acceso financiero necesario para tus circunstancias.

Preguntas frecuentes sobre ITIN vs. SSN

¿Cuál es la diferencia principal entre ITIN y SSN?

El SSN (Social Security Number) lo emite la Administración del Seguro Social y autoriza a trabajar legalmente en EE.UU., acumular beneficios del Seguro Social y acceder a la mayoría de servicios financieros. El ITIN lo emite el IRS exclusivamente para fines fiscales — declarar impuestos, reclamar créditos fiscales — sin autorizar el trabajo ni generar créditos del Seguro Social. Si eres elegible para SSN, no puedes solicitar un ITIN.

¿Puede un inmigrante sin documentos tener SSN o ITIN?

El SSN requiere autorización legal de trabajo en EE.UU. Un inmigrante indocumentado no puede obtener SSN directamente. El ITIN sí está disponible para personas que tienen obligación fiscal en EE.UU. independientemente de su estatus migratorio — se solicita con el formulario W-7 del IRS junto al pasaporte u otros documentos de identidad.

¿El ITIN sirve para abrir una cuenta bancaria?

Algunos bancos aceptan ITIN como identificación fiscal alternativa al SSN para abrir cuentas. Sin embargo, muchos bancos tradicionales aún requieren SSN. Plataformas como Común no requieren ni SSN ni ITIN — aceptan pasaporte o matrícula consular — lo que hace el acceso bancario inmediato mientras esperas tu ITIN.

¿Cuánto tiempo tarda obtener un ITIN?

El IRS tarda entre 7 y 11 semanas en procesar el formulario W-7, más tiempo durante la temporada de impuestos (enero-abril). Puedes acelerar el proceso usando un Certifying Acceptance Agent (CAA) autorizado, quien certifica los documentos originales sin que debas enviarlos al IRS por correo.

¿El ITIN expira?

Sí. Los ITIN que no se usan en declaraciones de impuestos durante 3 años consecutivos expiran automáticamente. El IRS también renueva ITIN por grupos según el año de emisión. Si tu ITIN expiró, debes renovarlo con un nuevo W-7 antes de presentar tu próxima declaración.

¿Puedo construir historial crediticio con un ITIN?

Limitadamente. Algunos bancos y emisores de tarjetas de crédito aceptan ITIN para solicitudes de crédito. Sin embargo, si más adelante obtienes SSN, el historial de crédito vinculado al ITIN no se transfiere automáticamente — debes notificar a las agencias de crédito para vincular los historiales bajo tu nuevo número.

Educación Financiera

ITIN vs SSN: cuál es la diferencia y por qué importa

8 min de lectura

ITIN vs SSN: ¿cuál es la diferencia y por qué importa?

Si estás autorizado para trabajar en Estados Unidos, necesitas un Número de Seguro Social (SSN). Si no eres elegible para un SSN pero aún necesitas declarar impuestos o acceder a ciertos servicios financieros, puede que necesites un Número de Identificación Personal del Contribuyente (ITIN).

Si te mudaste recientemente a EE.UU., probablemente ya has escuchado los términos 'ITIN' y 'SSN' muchas veces. Aparecen frecuentemente al abrir una cuenta bancaria, declarar impuestos, solicitar trabajo o intentar construir crédito.

Entender la diferencia entre ITIN y SSN importa porque cada número sirve para un propósito diferente en el sistema financiero y fiscal de EE.UU.

¿Qué es un SSN?

Un Número de Seguro Social (SSN) es un número de identificación de nueve dígitos emitido por la Administración del Seguro Social. Se usa principalmente para rastrear ganancias, impuestos y elegibilidad para ciertos beneficios federales.

Los SSN generalmente se emiten a:

- Ciudadanos de EE.UU.

- Residentes permanentes

- Ciertos no ciudadanos autorizados a trabajar en EE.UU. (por ejemplo: personas con visas de trabajo, algunos solicitantes de asilo o refugiados)

Un SSN es requerido para empleo legal, reportes de nómina y acceso a algunos programas gubernamentales.

¿Qué es un ITIN?

Un Número de Identificación Personal del Contribuyente (ITIN) es un número de procesamiento fiscal emitido por el IRS. Los ITINs están diseñados para personas que no son elegibles para un SSN pero tienen obligaciones de declaración fiscal en EE.UU. o necesitan acceso a ciertos servicios financieros.

Un ITIN puede ser usado por:

- Inmigrantes sin elegibilidad para SSN

- Dependientes o cónyuges de residentes de EE.UU. o titulares de visa

- Estudiantes internacionales o titulares de visa temporal en ciertas situaciones

- Personas requeridas a declarar impuestos en EE.UU.

Es importante notar que un ITIN no autoriza a alguien a trabajar en EE.UU.

Tabla comparativa: ITIN vs SSN

| Característica | ITIN | SSN |

|---|---|---|

| Emitido por | IRS (Internal Revenue Service) | SSA (Administración del Seguro Social) |

| ¿Para quién? | Personas no elegibles para SSN con obligaciones fiscales en EE.UU. | Ciudadanos de EE.UU., residentes permanentes y trabajadores autorizados |

| Autoriza a trabajar | No | Sí |

| Se usa para pagar impuestos | Sí | Sí |

| Acceso a beneficios federales | No | Sí |

| Abrir cuenta (débito/cheques) | Algunos bancos e instituciones aceptan ITINs (incluyendo Común) | Sí |

| Construir crédito | Posible en instituciones que reportan actividad de ITIN a agencias de crédito | Sí |

| Cómo solicitarlo | Formulario W-7 del IRS con documentación requerida | Formulario SS-5 de la SSA con documentos de elegibilidad |

¿Cuál necesito?

La respuesta depende de tu situación migratoria, autorización de trabajo y situación fiscal.

Necesitas un SSN si:

- Eres ciudadano de EE.UU.

- Eres residente permanente

- Estás legalmente autorizado a trabajar en EE.UU.

- Tu empleador lo requiere para nómina y reportes fiscales

Puede que necesites un ITIN si:

- No eres elegible para un SSN

- Aún necesitas declarar impuestos en EE.UU.

- Quieres acceder y abrir cuentas financieras

- Quieres comenzar a construir un historial financiero

Muchos inmigrantes recientes solicitan primero un ITIN mientras navegan el sistema financiero de EE.UU. o mientras esperan cambios en su estatus de autorización de trabajo.

¿Puedo tener tanto un ITIN como un SSN?

Sí, en algunas situaciones una persona puede tener ambos en diferentes etapas de su vida. Por ejemplo, alguien puede recibir inicialmente un ITIN porque no es elegible para un SSN. Más tarde, si se vuelven elegibles para autorización de trabajo o residencia permanente, pueden recibir un SSN. Cuando esto ocurre, el SSN se convierte en el número de identificación principal para impuestos y reportes financieros.

¿Qué puedo hacer con cada uno?

Un SSN puede usarse para:

- Trabajar legalmente en EE.UU.

- Recibir salarios a través de sistemas de nómina

- Declarar impuestos

- Acceder a ciertos beneficios federales si es elegible

- Abrir cuentas de débito y cheques

- Solicitar préstamos y productos de crédito

- Construir historial crediticio

Un ITIN puede usarse para:

- Declarar impuestos con el IRS

- Abrir cuentas de débito y cheques en instituciones que aceptan ITINs

- Construir crédito con prestamistas que reportan actividad de ITIN

- Establecer historial financiero en EE.UU.

Es importante notar que un ITIN por sí solo no proporciona autorización de trabajo ni estatus migratorio.

¿Puedes trabajar con un ITIN?

Un ITIN por sí solo no autoriza empleo en EE.UU. Es principalmente un número de identificación fiscal para propósitos de reporte del IRS.

¿Un ITIN construye crédito?

Un ITIN puede ayudar a algunas personas a comenzar a construir historial crediticio en EE.UU. Ciertos bancos, prestamistas y plataformas financieras reportan la actividad de la cuenta vinculada a ITINs a las agencias de crédito. Las políticas varían por institución.

¿Cómo puedo solicitar un ITIN?

Solicitar un ITIN generalmente implica presentar:

- Formulario W-7 del IRS completado

- Una declaración de impuestos federal válida (a menos que califiques para una excepción)

- Prueba de identidad y estatus extranjero

El IRS puede solicitar documentos originales o copias certificadas. Los tiempos de procesamiento pueden variar.

¿Cómo puedo solicitar mi ITIN con Común?

Si necesitas o quieres ayuda con el proceso de solicitud, Común ofrece soporte para la solicitud de ITIN por $199 con garantía de devolución de dinero si la solicitud no es aprobada. Visita comun.app/itin para más información.

Requisitos para solicitar un ITIN con Común:

- Debes vivir en EE.UU.

- Debes tener un pasaporte válido con fecha de vencimiento más de 6 meses desde la fecha de tu solicitud

- Necesitarás declarar tus impuestos para solicitar un ITIN

El proceso:

- Se recomienda abrir una cuenta de débito con Común desde tu teléfono móvil

- Completa el formulario de solicitud en comun.app/itin y envía tu pago

- Sube un escaneo de tu pasaporte

- Si eliges declarar impuestos junto con tu solicitud de ITIN, sube documentación de tus ingresos del año fiscal anterior

- Los agentes de Común te contactarán por correo electrónico si tienen preguntas

- Imprime, firma y envía tu solicitud oficial de ITIN completada (Formulario W-7)

- Los agentes de Común presentarán tu solicitud al IRS

El proceso de solicitud no considera tu estatus migratorio y tu estatus no será reportado a ninguna autoridad migratoria gubernamental.

Abre tu cuenta de Común

Una cuenta de débito puede ser un gran primer paso para construir tu futuro financiero en EE.UU. Común permite a los clientes abrir una cuenta de débito usando ITIN, pasaporte, ID del país de origen o más de 100 IDs latinoamericanas válidas. Puedes abrir tu cuenta de Común desde tu teléfono, la app está disponible en español. Visita comun.app para más información.

Preguntas frecuentes

¿Cuál es la diferencia entre ITIN y SSN?

Un SSN es emitido por la Administración del Seguro Social principalmente para empleo, impuestos y elegibilidad para beneficios federales. Un ITIN es emitido por el IRS para personas que no son elegibles para un SSN pero aún necesitan declarar impuestos o acceder a ciertos servicios financieros.

¿Puedo tener ambos ITIN y SSN al mismo tiempo?

En algunas situaciones, sí. Una persona puede recibir primero un ITIN y luego volverse elegible para un SSN. Una vez asignado el SSN, generalmente se convierte en el número principal para impuestos y reportes financieros.

¿Puedo trabajar legalmente en EE.UU. con un ITIN?

Un ITIN por sí solo no autoriza empleo en EE.UU. Se usa principalmente para identificación fiscal y reportes a través del IRS.

¿Necesito un SSN para abrir una cuenta?

No siempre. Algunas instituciones financieras, incluyendo Común, permiten a los clientes abrir cuentas de débito usando un ITIN, pasaporte u otras formas de identificación.

¿Cómo solicito un ITIN?

Solicitar un ITIN generalmente requiere el Formulario W-7 del IRS completado, documentación de identidad y una declaración de impuestos federales presentada.

¿Cuánto tiempo tarda la solicitud de ITIN?

Los tiempos de procesamiento pueden variar dependiendo de la época del año y la completitud de la solicitud.

Envíos Internacionales

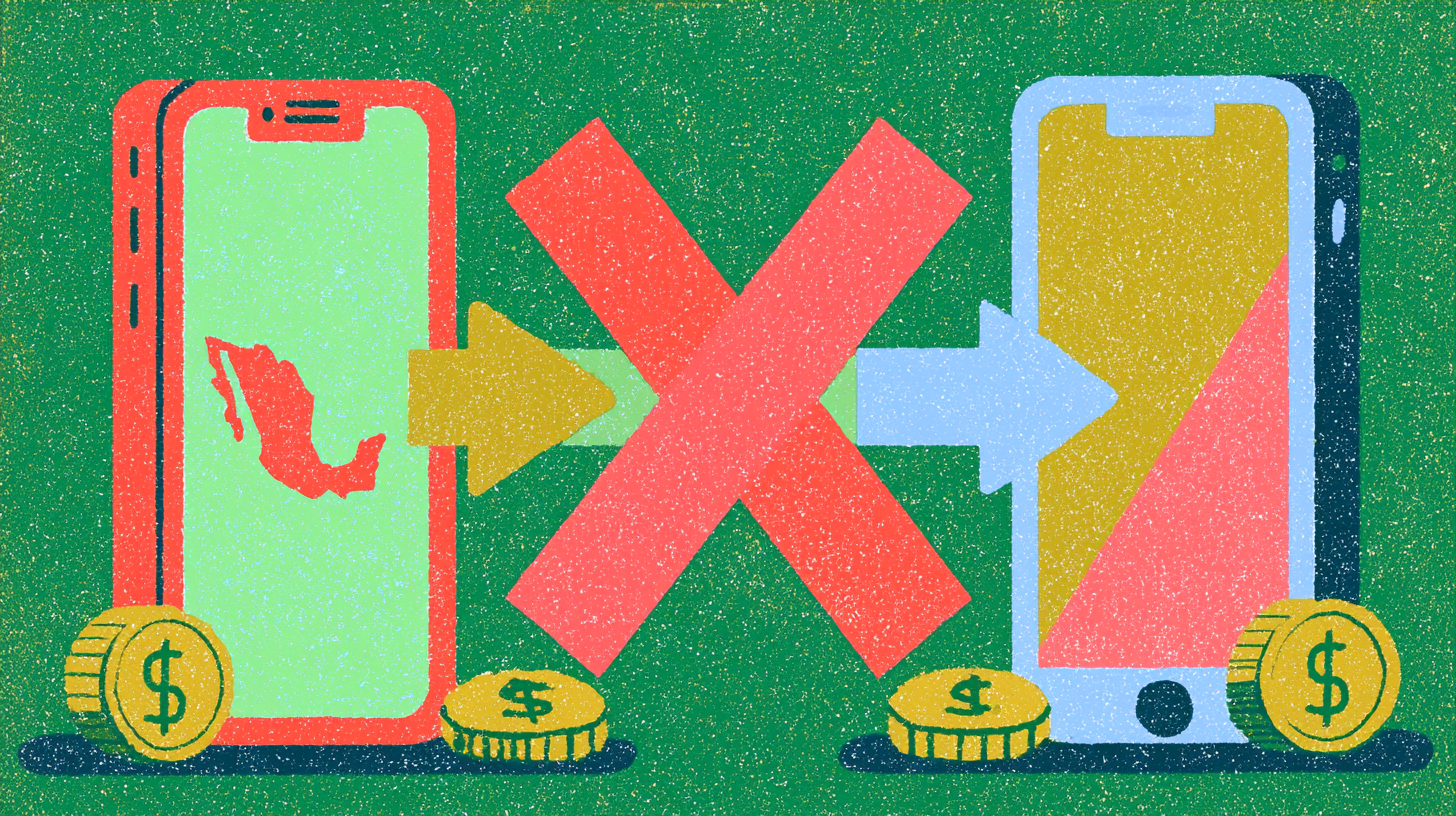

¿Qué bancos tienen Zelle en México? Lo que debes saber en 2026

8 min de lectura

¿Qué bancos tienen Zelle en México? Lo que debes saber en 2026

Zelle no envía dinero directamente a México. Zelle solo funciona entre cuentas bancarias y cooperativas de crédito elegibles dentro de Estados Unidos.

Si estás buscando formas de enviar dinero a tu familia en México, puede que hayas buscado 'qué bancos tienen Zelle en México' o estés intentando entender si Zelle funciona internacionalmente. Esta es una confusión común para familias inmigrantes en EE.UU. Esto sucede porque muchas personas ya usan Zelle para pagos de renta, dividir facturas o enviar dinero a amigos, así que es natural asumir que también puede usarse para enviar dinero a México.

Ningún banco mexicano ofrece oficialmente Zelle para recibir transferencias desde EE.UU., y Zelle en sí no está diseñado para transferencias internacionales de dinero ni conversión de divisas. Sin embargo, eso no significa que no tengas opciones.

¿Qué es Zelle y cómo funciona?

Zelle es un servicio de pago digital que facilita transferencias entre personas en bancos asociados seleccionados en Estados Unidos. Es conocido por su velocidad, con transferencias que aparecen en minutos, y por su amplia cobertura en EE.UU. En lugar de descargar un servicio de transferencia separado, muchas personas acceden a Zelle directamente a través de la app móvil de su banco.

Algunas instituciones financieras de EE.UU. que soportan Zelle incluyen: Bank of America, Chase, Wells Fargo, Citi, PNC y muchos más.

¿Por qué Zelle no funciona para enviar dinero a México?

Las transferencias de dinero transfronterizas requieren instituciones financieras, redes de pago, aprobaciones regulatorias, procedimientos de verificación de identidad y sistemas de liquidación internacional. Zelle fue construido alrededor de sistemas de pago domésticos en EE.UU. Por esto, el servicio no soporta transferencias directas desde cuentas bancarias de EE.UU. a destinatarios en México.

Alternativas para enviar dinero a México desde EE.UU. (comparación 2026)

| Servicio | Tarifas iniciales típicas | Velocidad de entrega | Modelo de tipo de cambio | Retiro en efectivo |

|---|---|---|---|---|

| Remitly | Varía; ~$1.99+ para depósito bancario a México | Express: minutos a mismo día; Economy: 3–5 días | Aplica margen de tipo de cambio | Sí |

| Wise | Desde ~0.48% de la transferencia; se muestra por adelantado | Generalmente mismo día a 2 días | Tasa de mercado medio, sin margen | Limitado (corredores selectos) |

| Xoom | Depende del método de pago y destino | Minutos a 1 día | Aplica margen de tipo de cambio | Sí |

| Western Union | Varía ampliamente por método y destino | Minutos a varios días | Aplica margen de tipo de cambio | Sí (extensa red de agentes) |

| Común | Desde $2.99 vía UniTeller; puede variar | Varía por destino y método | Tasas mostradas antes de la transferencia | Sí (dependiendo de la opción de entrega) |

Las tarifas, tipos de cambio y tiempos de entrega varían según el monto de transferencia, destino, método de fondeo y opción de pago. En 2026, se aplica un impuesto federal especial del 1% a las transferencias financiadas con efectivo. Las transferencias financiadas con banco, débito y crédito están exentas.

¿Cómo el nuevo impuesto del 1% afecta las remesas a México?

A partir de 2026, se aplica un impuesto federal del 1% a ciertas transferencias de remesas. El impuesto aplica cuando pagas con efectivo, giro postal o cheque de caja. Las transferencias financiadas desde una cuenta bancaria de EE.UU. o con tarjeta de débito o crédito emitida en EE.UU. están exentas por ley.

Preguntas frecuentes

¿Zelle funciona en México?

No. Zelle no soporta transferencias internacionales. No existe ningún banco mexicano que ofrezca Zelle para recibir dinero desde EE.UU.

¿Cuál es la mejor app para enviar dinero a México?

Depende de tu situación específica. Común ofrece transferencias desde $2.99 con precios transparentes. Visita comun.app/remittances para más información.

Servicio de remesas provisto por Service UniTeller, Inc. Las tarifas de remesas comienzan en $2.99 pero pueden variar. Común Inc. puede generar ingresos de la conversión de divisas extranjeras.

Inmigración

¿Qué pasa si no renuevo mi visa permanente? Descubre todo sobre la Green Card en EE. UU.

8 min de lectura

¿Acabas de obtener tu residencia permanente en Estados Unidos? Sin duda, se trata de un gran logro para todo inmigrante que lleva tiempo siguiendo trámites migratorios, aunque también implica una serie de responsabilidades y restricciones.

Un problema que permea en la comunidad inmigrante es el desconocimiento general de los riesgos que pueden afectar su estatus legal si no actúan de manera adecuada en el país.

En este artículo buscamos mantenerte al tanto de dichas restricciones y darte consejos prácticos para mantener la residencia permanente sin problemas.

Restricciones legales y de derechos como residente permanente

Lo primero que debes tener claro es que el estatus de residente no equivale a tener la ciudadanía estadounidense, ya que existen limitaciones claras ante la ley que marcan una diferencia.

Estas son las principales restricciones que debes tomar en cuenta.

No se puede votar en elecciones federales

A diferencia de la ciudadanía estadounidense, el estatus de residente permanente no otorga el derecho a participar en elecciones federales o estatales, lo cual representa una desventaja para ejercer derechos electorales.

Ciertos empleos públicos están restringidos

Aunque los residentes permanentes pueden trabajar en el gobierno de EE. UU., hay ciertos puestos disponibles únicamente para ciudadanos, en especial las funciones relacionadas con seguridad nacional y cargos públicos de confianza.

Posibilidad de perder el estatus ante delitos graves

Aunque mantenerte dentro de los márgenes de la ley es obligatorio, independientemente de tu estatus migratorio, no está de más recordar que incurrir en actividades delictivas, como fraude y tráfico de drogas, es causal del retiro de la tarjeta verde.

Riesgos de perder la Green Card por ausencias o errores migratorios

Uno de los requisitos fundamentales que debes tener presente desde el momento en que iniciaste el proceso de trámite de la Green Card es la obligatoriedad de permanencia continua en Estados Unidos antes y después de la aprobación.

Toma en cuenta estos escenarios de riesgo y evita problemas con las autoridades migratorias de Estados Unidos.

- Salidas del país por más de 6 meses sin justificar pueden generar sospecha de abandono de residencia: si por alguna razón necesitas ausentarte de Estados Unidos por más de 6 meses, tramita el formulario I-131, en el que se declara la intención de regresar.

- Estancias fuera de EE. UU. mayores a 1 año pueden causar la pérdida automática del estatus: por lo general, las ausencias prolongadas se consideran abandono de la residencia permanente. El formulario I-131 permite salir del país hasta por 2 años.

- No presentar impuestos o mentir en declaraciones puede ser motivo de revocación: el Servicio de Impuestos Internos (IRS) y el Servicio de Ciudadanía e Inmigración (USCIS) pueden revocar el estatus de residente permanente legal si descubren anomalías en el pago de impuestos.

Es aconsejable que planifiques tus viajes al exterior con anticipación y, si es necesario, que tramites el permiso de reingreso antes de salir. También procura mantenerte al día con el pago de impuestos y buscar asesoría legal si lo necesitas.

Limitaciones para patrocinar familiares y obtener beneficios

Una de las principales ventajas de la Green Card es la posibilidad de patrocinar a miembros de la familia para otorgarles el mismo estatus. Sin embargo, a diferencia de los ciudadanos americanos, los residentes tienen acceso a categorías de elegibilidad limitadas.

- Solo se puede patrocinar a cónyuge e hijos solteros menores de 21 años: estos familiares se consideran “preferenciales” y deben esperar a que se abran cupos.

- No se pueden patrocinar padres ni hermanos (solo los ciudadanos pueden hacerlo): en este caso, la única opción es obtener la ciudadanía estadounidense.

- Los tiempos de espera son largos según el país de origen: el proceso de trámite puede ser más largo para solicitantes originarios de países con alta demanda, como México.

Aunque la residencia permanente otorga ciertas ventajas para el titular, las restricciones pueden generar frustración para los inmigrantes en busca de la reunificación familiar obstruida por protocolos.

Consejos para proteger tu estatus como residente permanente

Es cierto que existen riesgos que te pueden llevar a perder la residencia permanente, pero la mayoría se pueden evitar con buenas prácticas y responsabilidad.

Toma en cuenta estos consejos y evita problemas con el gobierno de Estados Unidos.

Cumple siempre con tus obligaciones fiscales

Mantente al día con tus declaraciones de impuestos anuales; recuerda que la fecha límite suele ser el 15 de abril de cada año. Es indispensable cumplir con este requisito, incluso si pasas tiempo fuera del país, para demostrar tu responsabilidad como residente permanente.

Mantén domicilio y vínculos claros en EE. UU.

Es fundamental que tu domicilio principal se encuentre en Estados Unidos y que seas capaz de demostrar vínculos claros en el país, como trabajo, estudios o familia.

Evita ausencias prolongadas y consulta antes de viajar

Como lo mencionamos antes, ausentarse por más de 6 meses se podría interpretar como abandono de la residencia permanente. Procura salir del país únicamente en casos de emergencia, después de tramitar el formulario I-131.

Considera solicitar la ciudadanía si cumples los requisitos

A partir de los 5 años como residente permanente sin salidas prolongadas y con el cumplimiento de otros requisitos legales, podrás solicitar la ciudadanía y eliminar estas restricciones.

Aunque la naturalización es un camino largo y con varios procesos de por medio, es el camino más práctico para obtener estabilidad a largo plazo en el país y gozar de derechos plenos.

Común te acompaña en tu vida financiera como inmigrante

En este artículo te explicamos “las letras chiquitas” de la tarjeta de residente permanente, al mostrarte los factores de riesgo que te podrían llevar a perder el estatus, así como los beneficios que conlleva.

Una preocupación habitual de los inmigrantes en busca de la residencia permanente es seguir conectados con sus seres queridos a pesar de la distancia. Común es la plataforma financiera que te permite organizar tu dinero y enviarles apoyo fácilmente.

¡Descubre todos los beneficios de Común!

- Cuenta corriente con tarifas claras y competitivas.

- Transferencias internacionales de dinero accesibles.

- App móvil en español que acepta más de 100 identificaciones oficiales calificadas de tu país de origen.

- Tarjeta de débito para compras y pagos diarios.

Abre tu cuenta con Común hoy mismo y maneja tu dinero en EE. UU. con claridad y confianza.

Preguntas frecuentes (FAQ)

Si te quedaste con dudas, consulta la siguiente sección.

¿Qué diferencia hay entre la Green Card y la residencia?

La Green Card o tarjeta verde es el documento físico que acredita que una persona posee la residencia permanente legal. Por otro lado, la residencia es el estatus que otorga a sus titulares el derecho de permanecer en el país de manera indefinida.

¿Cuántos años dura una Green Card?

La Green Card tiene una vigencia de 10 años y no hay límite de renovación, siempre y cuando se sigan cumpliendo los requisitos. En el caso de la residencia condicional, la duración es de 2 años y luego se debe solicitar la eliminación de la condición para renovarla por 10 años.

¿Qué pasa si no renuevo mi visa permanente?

Si no renuevas tu residencia permanente, el estatus sigue siendo válido, pero puedes enfrentar algunos problemas para reingresar al país, en el trabajo y para hacer trámites legales. Lo más recomendable es mantener vigente este documento para evitar inconvenientes.

Inmigración

Requisitos de la visa O1 en 2026: lo que necesitas saber

8 min de lectura

Requisitos de la visa O1 para trabajar en Estados Unidos

Estados Unidos ofrece una gran variedad de visas para abarcar la mayor cantidad de perfiles que podrían aportar sus conocimientos al país.

Un ejemplo es la visa O1, destinada a personas extranjeras que poseen habilidades extraordinarias en áreas como las ciencias, los deportes y las artes.

Esta es una visa con criterios muy específicos. Por ello, en este artículo te explicaremos los requisitos que exige el gobierno de Estados Unidos para otorgarla, la manera en que se clasifican los tipos de visa O1 y los documentos requeridos durante el proceso de solicitud.

Si buscas una alternativa para obtener una visa de trabajo en un área de alta competencia, la visa O1 podría abrirte las puertas a una nueva vida.

¿Qué es la visa O1 y quién puede solicitarla?

La O1 es una visa de no inmigrante de Estados Unidos que está dirigida a ciudadanos extranjeros con habilidades extraordinarias o logros sobresalientes en áreas específicas.

El concepto de “habilidad extraordinaria” puede resultar un tanto ambiguo, pero en este contexto, USCIS se refiere a los individuos que han alcanzado un nivel de excelencia tal en su materia, al grado de tener reconocimiento nacional o internacional comprobable.

Esta visa se divide en dos variantes principales:

Visa O-1A

Dirigida a personas con logros extraordinarios en ciencias, educación, negocios o deportes.

Visa O-1B

Para personas con capacidad extraordinaria en las artes, la industria cinematográfica y la televisión.

Como puedes ver, se trata de un documento migratorio que exige un alto nivel por parte de los solicitantes en áreas específicas de trabajo.

Requisitos principales de la visa O1

Para ser acreedor de una visa O1, los solicitantes deben cumplir con una serie de requisitos establecidos por USCIS.

A continuación, desglosamos los principales requisitos para las dos categorías de esta visa.

Para la visa O-1A

Los solicitantes con logros destacados en ciencias, educación, negocios o deportes, deben demostrar cumplir con los siguientes criterios de elegibilidad:

- Haber recibido un reconocimiento significativo con impacto a nivel nacional o internacional.

- Participación en asociaciones de prestigio que exigen logros destacados.

- Menciones o participación en medios de comunicación de prestigio.

- Haber participado como evaluador del trabajo de otros colegas.

- Ser autor de artículos científicos publicados.

- Haber colaborado con organizaciones laborales distinguidas en el área de conocimiento.

- Evidencia de alto salario o remuneración en comparación con otros profesionistas del mismo campo.

Para la Visa O-1B

Los solicitantes con logros destacados en las artes, la industria del cine y la televisión, lo pueden demostrar si cumplen con los siguientes requisitos:

- Haber sido reconocidos con premios importantes, como Grammy, Emmy, Óscar y Premio Nobel.

- Participación en producciones de renombre.

- Ser reconocido por medios de comunicación y críticos.

- Éxito comercial o popularidad demostrable.

- Haber liderado proyectos de prestigio.

Es relevante destacar que no es necesario que se cumpla la totalidad de estos requisitos, pero entre más puntos cubra el solicitante, más fácil será obtener la visa.

Además, en ambos casos los solicitantes deben contar con una oferta de trabajo o patrocinador en Estados Unidos.

Documentos y pruebas que suelen acompañar la solicitud

Además de demostrar el cumplimiento de los criterios, el solicitante debe contar con los siguientes documentos para preparar un expediente completo.

Formulario I-129, Petición para Trabajador No Inmigrante

Este formulario debe ser presentado por el empleador o agente estadounidense y debe contener los siguientes datos:

- Nombre completo del beneficiario.

- Descripción detallada del proyecto.

- Duración prevista y lugar donde se llevará a cabo.

Cartas de recomendación

Esta carta es muy importante para respaldar la experiencia del solicitante en su área. Debe ser emitida por un grupo de colegas, sindicato o entidad experta.

Contrato o carta de oferta de trabajo en EE. UU.

Se trata de un documento firmado por el solicitante y el empleador, en el cual se establecen los términos y las condiciones del empleo, las responsabilidades y la duración.

Además, los requisitos previamente mencionados se pueden sustentar con la siguiente documentación:

- Copias de publicaciones, artículos, materiales de prensa.

- Evidencia de membresías, premios o reconocimientos.

- Estados financieros o pruebas de remuneración alta.

Si tienes alguna duda sobre tu proceso de solicitud, consulta a un abogado de inmigración para que te ayude a determinar si tu perfil se adapta a este tipo de visa, la cual se podría catalogar como un nivel de élite. Ten en cuenta que existen otras alternativas como la visa EB-1 y la H-1B.

Encuentra oportunidades en EE. UU. con el apoyo de Común

En este artículo te explicamos que la O1 es la visa de habilidades extraordinarias dirigida a personas con alto desempeño en áreas de la ciencia, los deportes y las artes. Además, te explicamos los requisitos de aprobación y la documentación necesaria para demostrar que perteneces a los grupos que abarca este permiso de trabajo.

Llegar a un país nuevo para trabajar implica muchos cambios y aprendizaje para adaptarte a las costumbres y reglamentos. Cuando se trata de manejar dinero de manera efectiva, es imprescindible que los inmigrantes tengan acceso a servicios financieros de calidad.

¡Descubre Común, la plataforma financiera que facilita la vida de los inmigrantes en EE. UU.!

- Cuenta corriente con tarifas claras y competitivas.

- Transferencias internacionales de dinero con costos accesibles.

- App móvil disponible en español que acepta más de 100 identificaciones oficiales extranjeras.

- Tarjeta de débito para compras y pagos diarios.

Abre tu cuenta con Común hoy mismo y construye tu futuro en EE. UU. con una plataforma financiera pensada para inmigrantes.

Preguntas frecuentes (FAQ)

¿Se puede obtener una visa O1 sin un patrocinador?

No, la visa O1 siempre requiere de un patrocinador para iniciar el trámite. Dicho patrocinio puede estar a cargo de un empleador estadounidense o de una agencia que actúa como intermediario entre el solicitante y los contratistas en Estados Unidos.

Aunque esta visa no se puede autopromocionar, existe la opción de contratar a un agente para que presente la petición inicial.

¿Cuánto dinero se necesita para tener una visa de inversionista en Estados Unidos?

La visa de inversionista más común es la EB-5, la cual solicita una inversión mínima de $1,050,000 en caso de que el lugar a invertir se encuentre en una zona rural o con alto índice de desempleo.

Un requisito indispensable es que el proyecto debe ser capaz de generar o mantener al menos 10 empleos de tiempo completo en Estados Unidos.

Otra opción de visa de inversionista es la E-2, o inversión por tratado, la cual no exige un monto fijo, pero el solicitante debe comprobar que se trata de una cantidad lo suficientemente alta para generar impacto positivo.

¿Qué documentos suelen tener más peso en la aprobación?

Los documentos que suelen tener más peso para la aprobación de la visa O1 son los que demuestran reconocimiento sostenido y verificable.

Por ejemplo:

- Premios importantes.

- Publicaciones en medios reconocidos.

- Participación como jurado en el trabajo de otros.

- Afiliación a asociaciones selectas.

- Evidencia de haber participado en proyectos de renombre.

- Cartas de recomendación de expertos o líderes del campo.

Aunque no es necesario presentar todos estos documentos, cuanta más evidencia haya, mayores posibilidades habrá de recibir la aprobación.

¿Cuánto dura la visa O1 y se puede renovar?

La duración inicial es de 3 años, según el proyecto. Se pueden solicitar extensiones de 1 año, siempre y cuando se sigan cumpliendo los requisitos.

Envíos Internacionales

¿Envías dinero a Latinoamérica? Lo que debes saber sobre el nuevo impuesto del 1%

8 min de lectura

¿Envías dinero a Latinoamérica? Lo que debes saber sobre el nuevo impuesto del 1%

Si envías dinero a casa a México, Guatemala, Colombia, El Salvador, Honduras o cualquier otro lugar en Latinoamérica, una nueva ley federal puede afectar las tarifas que pagas por transferencia de dinero, dependiendo de cómo la envíes.

El 4 de julio de 2025, Estados Unidos promulgó la Ley One Big Beautiful Bill Act (OBBBA), Ley Pública 119-21, que introdujo un nuevo impuesto especial federal sobre ciertas transferencias internacionales de dinero. El impuesto, establecido en el 1% del monto de la transferencia, aplica a remesas realizadas a partir del 1 de enero de 2026. Sin embargo, no todas las transferencias son gravables.

Si envías dinero desde una cuenta bancaria de EE.UU. o usando una tarjeta de débito o crédito emitida en EE.UU., tu transferencia está exenta del impuesto por ley. El impuesto solo aplica cuando pagas con efectivo, giro postal, cheque de caja u instrumento físico similar.

Entender si este impuesto aplica para ti y cómo puede afectar tus transferencias puede ayudarte a enviar dinero a casa con menos sorpresas.

¿Qué es el nuevo impuesto del 1% sobre remesas?

Impone un impuesto especial federal del 1% sobre ciertas transferencias de remesas al extranjero, es decir, dinero enviado desde un emisor en EE.UU. a un destinatario en un país extranjero, a través de un proveedor de servicios de remesas.

El impuesto está codificado bajo la Sección 4475 del IRC, añadida al Código de Rentas Internas por la Sección 70604 de la OBBBA. Aplica a todos los emisores, independientemente de la ciudadanía o estatus migratorio.

El impuesto fue efectivo para transferencias realizadas después del 31 de diciembre de 2025, con recaudación iniciando el 1 de enero de 2026.

¿Quién paga el impuesto? ¿Quién no?

El factor clave es cómo fondeas la transferencia, no cuánto envías, no a dónde va, y no tu estatus migratorio o ciudadanía.

| Sujeto al impuesto del 1% | Exento del impuesto del 1% |

|---|---|

| Transferencias financiadas con efectivo (ej. pagar en efectivo en una agencia de remesas) | Transferencias financiadas desde una cuenta bancaria de EE.UU. en una institución que cumple con la Ley de Secreto Bancario |

| Transferencias financiadas con giros postales | Transferencias financiadas con una tarjeta de débito emitida en EE.UU. |

| Transferencias financiadas con cheques de caja | Transferencias financiadas con una tarjeta de crédito emitida en EE.UU. |

| Transferencias financiadas con instrumentos físicos similares | Transferencias de $15 o menos (por debajo del umbral de la EFTA) |

Fuente: IRS.gov, RSM US. Esta información es solo para fines informativos y no constituye asesoría legal o fiscal.

Esto significa que si frecuentemente envías dinero a casa con un proveedor de servicios de remesas con ubicaciones físicas (por ejemplo Western Union o MoneyGram) y pagas con efectivo, se añadirá un impuesto del 1% al monto total de tu transferencia.

Sin embargo, si envías dinero a través de una app digital o cuenta bancaria vinculada a tu cuenta de cheques o ahorros de EE.UU., o pagas con una tarjeta de débito o crédito emitida en EE.UU., la transferencia está exenta del impuesto bajo la Sección 4475.

¿Cómo se recauda el impuesto?

El impuesto se recauda en el punto de transferencia. Cuando ocurre una transacción gravable, el proveedor de servicios de remesas es responsable de recaudar el 1% del emisor al momento de realizar la transferencia.

Los proveedores deben depositar los impuestos recaudados con el IRS en un calendario semimensual y presentar declaraciones trimestrales.

El panorama de las remesas en 2026

Para millones de familias en Latinoamérica, el dinero que llega de un familiar en EE.UU. puede pagar la renta, cubrir los gastos escolares o poner comida en la mesa. En 2024, Latinoamérica y el Caribe recibieron aproximadamente $161 mil millones en remesas, la gran mayoría enviada desde EE.UU. México solo recibió más de $63.3 mil millones. En países como El Salvador, Guatemala, Nicaragua y Honduras, las remesas representan entre el 19% y el 26% del PIB.

Para personas que ya estiran cada dólar entre sus propios gastos en EE.UU. y las necesidades de la familia en casa, un costo adicional en cada transferencia puede tener un impacto. Cuánto te afecta depende en gran medida de las herramientas disponibles para ti.

Redes de agentes en efectivo (Western Union, MoneyGram, Intermex):

Son las opciones tradicionales en persona, frecuentemente usadas por personas que manejan principalmente efectivo. Las transferencias financiadas con efectivo en estas ubicaciones están sujetas al impuesto del 1%.

Apps digitales (Remitly, Wise, Xoom, Común y otros):

Estas plataformas típicamente procesan transferencias desde una cuenta bancaria de EE.UU. vinculada o tarjeta de débito o crédito emitida en EE.UU. Estos métodos de pago están exentos del impuesto bajo la Sección 4475. Sin embargo, las tarifas y márgenes de tipo de cambio pueden variar por proveedor.

Transferencias bancarias:

Las transferencias enviadas directamente desde una cuenta bancaria de EE.UU. en una institución que cumple con la Ley de Secreto Bancario están exentas del impuesto por ley. Las tarifas de transferencia bancaria pueden ser más altas que las de apps digitales.

¿Qué significa esto para ti?

Si envías dinero a casa regularmente, ya sabes que hay costos involucrados: tarifas de transferencia, márgenes de tipo de cambio, a veces una tarifa en el lado receptor. Ahora, dependiendo de cómo envíes dinero, puede haber también un nuevo impuesto federal del 1%.

No hay una respuesta única correcta para todos. Algunas personas que tienen una cuenta bancaria de EE.UU. pueden cambiar a un método de transferencia digital. Otros que aún no tienen esa opción, o pueden tener razones para seguir enviando a través de una ubicación de agente. Cualquiera que sea tu situación, algunas cosas pueden ayudar:

Sabe qué te están cobrando:

Antes de confirmar cualquier transferencia, deberías poder ver la tarifa, el tipo de cambio, los impuestos aplicables y el monto exacto que recibirá tu familia. Revisa todo antes de enviar. Algunos proveedores de servicios, como Común, ofrecen herramientas dentro de la app para ayudarte a calcular los costos antes de enviar.

Compara el costo total:

Un proveedor que no cobra tarifa de transferencia pero ofrece un tipo de cambio más débil puede potencialmente costar más que uno con una tarifa fija modesta y una tasa justa. El número que importa es lo que llega al otro extremo.

Si tienes cuenta bancaria o tarjeta de débito de EE.UU., pregunta a tu proveedor sobre tus opciones:

Las transferencias financiadas desde una cuenta bancaria de EE.UU. o tarjeta de débito o crédito emitida en EE.UU. están exentas del impuesto bajo el estatuto actual.

Pregunta a tu proveedor directamente cómo manejan el impuesto:

Algunos proveedores pueden haber actualizado sus apps, sitios web o instrucciones de agente. Si estás enviando a través de un canal digital vinculado a tu cuenta bancaria o tarjeta de EE.UU., pregunta si ese método de pago califica para la exención estatutaria.

Administra tus remesas con confianza con Común

Tener una cuenta para recibir pagos electrónicos, rastrear tus gastos y enviar dinero directamente puede hacer que gestionar tu vida financiera en EE.UU. sea más conveniente. Común acepta más de 100 IDs latinoamericanas válidas para abrir una cuenta de débito. Con Común obtienes:

- Tarifa plana de $2.99 por transferencia de remesas, sin cargos ocultos

- Cuenta de cheques en Community Federal Savings Bank, Miembro FDIC. Los depósitos están asegurados por la FDIC hasta los límites aplicables

- Precios transparentes dentro de la app donde puedes ver exactamente cuánto costará cada transferencia, incluyendo tarifas y tipo de cambio, antes de confirmar

- Soporte al cliente 24/7 en español

- Opciones de retiro en efectivo para tu destinatario

- La posibilidad de enviar transferencias desde la comodidad de tu teléfono

Para conocer más sobre los servicios de remesas de Común, visita comun.app/remittances.

Preguntas frecuentes

¿Qué es el nuevo impuesto del 1% sobre remesas?

Es un impuesto especial federal introducido por la Ley One Big Beautiful Bill Act (OBBBA), Ley Pública 119-21, codificado como Sección 4475 del IRC. Impone un impuesto del 1% sobre ciertas transferencias de dinero al extranjero desde EE.UU. Solo aplica a transferencias financiadas con efectivo, giros postales, cheques de caja u instrumentos físicos similares.

¿Cuándo entra en vigor el nuevo impuesto sobre remesas?

El impuesto aplica a transferencias de remesas realizadas a partir del 1 de enero de 2026. Fue firmado como ley el 4 de julio de 2025 como parte de la OBBBA. El IRS otorgó alivio de penalidades a los proveedores para los primeros tres trimestres de 2026, con aplicación completa esperada para el cuarto trimestre de 2026.

¿Quién tiene que pagar el impuesto del 1%?

El impuesto lo debe el emisor, pero lo recauda y remite al IRS el proveedor de servicios de remesas al momento de la transferencia. Aplica a todos los emisores, independientemente de la ciudadanía o estatus migratorio.

¿Todas las transferencias de dinero desde EE.UU. están sujetas al nuevo impuesto?

No. El impuesto solo aplica a transferencias financiadas con efectivo o instrumentos físicos. Las transferencias financiadas desde una cuenta bancaria de EE.UU. en una institución que cumple con la Ley de Secreto Bancario, o pagadas con una tarjeta de débito o crédito emitida en EE.UU., están exentas del impuesto por ley.

¿Cómo se recauda el impuesto?

El proveedor de servicios de remesas recauda el 1% del emisor al momento de la transferencia. Los proveedores deben depositar los impuestos recaudados con el IRS en un calendario semimensual y presentar declaraciones trimestrales usando el Formulario 720.

¿Cómo puedo saber si mi transferencia es gravable?

Depende de cómo estés financiando la transferencia. Si estás pagando con efectivo, un giro postal o un cheque de caja en una agencia de remesas, el impuesto del 1% probablemente aplica. Si estás enviando dinero a través de una app digital o cuenta bancaria usando tu cuenta de cheques de EE.UU. o una tarjeta de débito o crédito emitida en EE.UU., la transferencia puede estar exenta bajo el estatuto actual.

Educación Financiera

¿Qué es ACH y por qué es importante para enviar y recibir dinero en EE. UU.?

8 min de lectura

Si necesitas hacer transferencias bancarias en Estados Unidos, te será de utilidad saber qué es la red ACH y conocer su importancia en el sistema bancario del país.

ACH (Automated Clearing House) es una Cámara de Compensación Automatizada que se encarga del procesamiento de transferencias electrónicas entre cuentas de EE. UU.

Es de gran relevancia para recibir pagos directos de nómina, también llamados créditos ACH, y para el procesamiento de pagos recurrentes, debido a varias ventajas en comparación con la red de bancos tradicionales, como la reducción de costos y la trazabilidad de las operaciones.

Según fuentes oficiales, en 2024 la red de pagos ACH procesó alrededor de 33.6 mil millones de pagos electrónicos, con un valor cercano a 86.2 billones de dólares, de ahí la importancia de este método en el sistema financiero de Estados Unidos.

En esta ocasión, te explicaremos a detalle las ventajas de este tipo de transacciones y algunas recomendaciones para que saques el mayor provecho de ellas.

¿Qué es ACH y cómo funciona?

ACH o Automated Clearing House es una red que permite mover dinero entre bancos y cooperativas de crédito y otras instituciones financieras de Estados Unidos, en la cual no es necesario el uso de efectivo ni cheques, porque todo se procesa de manera electrónica.

La parte central de este sistema es NACHA (National Automated Clearing House Association), que supervisa el cumplimiento de las reglas y que las transferencias se realicen de acuerdo con los estándares de seguridad establecidos.

Es muy probable que en tu vida cotidiana ya hayas utilizado el sistema ACH sin notarlo. Por ejemplo, para:

- Depósitos de nómina: cada vez que recibes tu sueldo en tu cuenta bancaria.

- Pagos de facturas: para pagar servicios básicos como la luz e internet de forma automática.

- Transferencias entre personas: cuando haces una transferencia electrónica a un amigo o a tus propias cuentas.

Diferencias entre pagos ACH y otros métodos de transferencia

En Estados Unidos existen diferentes sistemas para mover dinero. Además de la red ACH, puedes recurrir a redes más tradicionales como el wire transfer y los cheques.

La principal diferencia con otros sistemas de transferencias bancarias es que el ACH está enfocado en pagos electrónicos, seguros y económicos, por lo que toman más tiempo que otras opciones que suelen ser más costosas; mientras que las transferencias ACH son más adecuadas para pagos recurrentes y depósitos directos.

A continuación, te mostramos una tabla comparativa para que visualices las diferencias fundamentales entre pagos ACH y otros métodos.

| ACH | Wire transfer | Cheque | |

|---|---|---|---|

| Velocidad de la transacción | De 1 a 2 días hábiles | De minutos a horas | De 2 a 5 días hábiles |

| Costo por operación | Gratuito o reducido | Variable, de $25 a $50 USD aproximadamente | Puede haber costos de emisión |

| Disponibilidad geográfica | Solo dentro de Estados Unidos | Nacional e internacional | Nacional y, en ocasiones, internacional |

| Tipo de uso más común | Pago de nóminas, facturas, transferencias entre cuentas, pagos automáticos | Transferencias de grandes cantidades de dinero urgentes | Pagos tradicionales entre personas sin acceso a cuenta bancaria |

Beneficios y algunas recomendaciones al usar pagos ACH

Una de las principales ventajas de los pagos ACH es la seguridad que conlleva utilizar este sistema para transferir dinero. Esto se debe a que está regulado por una organización llamada NACHA, que se encarga de verificar cada transacción con base en la reglamentación del sistema financiero, y así reduce las posibilidades de fraude.

A pesar de la confianza que proporcionan las transferencias ACH, también presentan algunas limitaciones.

Estos son los beneficios y limitaciones más comunes del sistema ACH:

Beneficios

- Es el método de transferencias de dinero de menor costo, ya que las transacciones son gratuitas o con comisiones mínimas

- Las transacciones están protegidas por las regulaciones de NACHA, lo cual garantiza su seguridad

- Son un sistema con facilidad para procesar pagos recurrentes y suscripciones

- Es fácil dar seguimiento a las operaciones, porque todas quedan registradas en el sistema bancario

Limitaciones

- Las operaciones tardan más tiempo en completarse. Generalmente, se reflejan al día siguiente o hasta en dos días hábiles

- No se pueden realizar transferencias internacionales de dinero, solo dentro de Estados Unidos

- Algunos bancos pueden establecer límites diarios, por lo que no es recomendable para mover grandes cantidades de dinero

Si necesitas una alternativa para realizar pagos recurrentes y depósitos directos a una cuenta bancaria dentro de Estados Unidos, la red ACH es una alternativa popular, por sus estándares de seguridad y accesibilidad. Pero si buscas otro tipo de servicios financieros, puedes considerar opciones más integrales.

En Común facilitamos tus pagos ACH

Como puedes ver, los pagos ACH son una opción confiable para realizar y recibir transferencias de dinero. Siempre y cuando se trate de transacciones programadas, dentro de Estados Unidos y de cantidades dentro de los límites establecidos por los bancos.

Es muy importante contar con un aliado confiable y transparente para mover tu dinero y manejar tus finanzas personales de manera integral y eficiente.

Conoce Común, la plataforma que integra la red ACH para depósitos directos, pagos y transferencias, y utiliza un servicio que tiene tarifas claras y visibles en la app móvil.

¡Descubre todo lo que te ofrece Común!

- Abra su cuenta con una identificación oficial calificada de su país de origen: ¡aceptamos más de cien!

- Obtén una tarjeta de débito y realiza compras fácilmente

- Deposita efectivo en cientos de puntos cercanos a ti

- Realiza transferencias internacionales de dinero por una tarifa desde $2.99 USD, hasta los límites disponibles

- Sé parte de un servicio que habla tu idioma y comprende las necesidades de los inmigrantes que trabajan en Estados Unidos

¡No esperes más y abre tu cuenta en Común!

Preguntas frecuentes (FAQ)

Si tienes dudas sobre qué es ACH y para qué sirve, consulta nuestra sección de preguntas frecuentes.

¿Cuánto tarda una transferencia ACH?

Generalmente, las transferencias ACH tardan de 1 a 2 días hábiles. También es posible que se completen el mismo día, si el banco cuenta con la opción de same day-ACH.

¿Cuánto cuesta enviar dinero por ACH?

Las transferencias ACH, usualmente, son gratuitas hasta los límites aplicables. Algunos bancos cobran una comisión mínima, de aproximadamente $3 USD. Es una opción más económica que el wire transfer, que puede llegar a costar más de $50 USD.

¿Es seguro usar ACH para pagos personales?

Sí, las transferencias ACH son reguladas por el sistema NACHA, por lo que son fácilmente rastreables y están protegidas con medidas de seguridad antifraude.

¿Puedo usar ACH si no tengo cuenta bancaria en EE. UU.?

No, para enviar dinero a través del sistema ACH necesitas un número de cuenta o cooperativa de crédito de Estados Unidos. Si no, puedes recurrir a alternativas más accesibles, como Venmo, PayPal y Común.

¿Qué es un ACH payment?

Un pago ACH es una transferencia de dinero que se procesa a través del sistema ACH y es gestionado por NACHA (National Automated Clearinghouse Association).

¿Qué es una transferencia por cable?

Una transferencia por cable es un método de pago que permite mover dinero de un banco a otro de forma electrónica, a nivel nacional e internacional.

Pagos instantáneos

Descubre cómo registrarte en Zelle y mover tu dinero sin complicaciones

8 min de lectura

¿Buscas una opción para enviar y recibir dinero en Estados Unidos? En la era digital es indispensable contar con un servicio de transferencias inmediatas, seguro y gratuito.

A veces enviar y recibir dinero puede representar un desafío, debido a las altas comisiones o el limitado acceso al sistema bancario. Por ello, saber cómo registrarse en Zelle y conocer soluciones alternativas como Común, te será de gran utilidad para enviar dinero sin complicaciones a través de los servicios más eficientes.

En esta ocasión te explicaremos qué es Zelle, cómo registrarte, cuáles son los requisitos para enviar y recibir dinero y por qué Común funciona como un complemento para ampliar tus posibilidades ante algunas restricciones que podrían dificultar tu acceso a los servicios de pagos móviles.

Para registrarte en Zelle necesitas una cuenta bancaria en EE.UU. en un banco participante, un número de teléfono estadounidense y la app de tu banco. Si tu banco no soporta Zelle directamente, puedes usar Común como alternativa para enviar y recibir dinero de personas que sí usan Zelle.

¿Qué es Zelle, cómo funciona y para qué sirve?

Zelle es un servicio de pagos digitales P2P (persona a persona) disponible en Estados Unidos. Está asociado a más de 20,200 bancos tradicionales, digitales y cooperativas. Por ejemplo, Bank of America, Wells Fargo, Ally Bank, Capital One y Navy Federal Credit Union.

Su amplia cobertura y su facilidad para realizar transferencias lo han consolidado como un eslabón fundamental en el sistema bancario de Estados Unidos.

Otras de las ventajas de Zelle son:

Transferencias casi inmediatas

Los usuarios pueden recibir su dinero en cuestión de minutos.

Facilidad de uso

Cuenta con vinculación directa a las aplicaciones de los bancos, por lo que no se necesita una app externa.

Seguridad

Tiene el respaldo directo de las instituciones bancarias, por lo que puedes tener la seguridad de que tu dinero llegará a su destino.

Cargos de uso

Podrás enviar y recibir dinero sin comisiones a otros usuarios de Zelle.

¿Cómo funciona Zelle?

Zelle funciona a través de la conexión con las aplicaciones afiliadas de los bancos. Para enviar y recibir dinero, primero debes verificar que tu banco forme parte de la red de cobertura de este servicio.

Si este es el caso, realiza el registro directamente en la banca en línea de tu banco y comienza a enviar y recibir dinero en tu cuenta, a través de un número telefónico o correo electrónico.

Utilizar Zelle para enviar dinero es muy práctico para realizar transacciones diarias, como pago de renta, adquisición de bienes y servicios. Además de que es un método seguro para enviar dinero a familiares y amigos.

Además de Zelle, existen otras alternativas para enviar y recibir dinero en Estados Unidos. Descubre las 6 mejores apps móviles del 2025

¿Qué cambió en Zelle en enero de 2025?

Zelle anunció un importante cambio en su aplicación que entró en vigor el pasado abril de 2025. Consiste en la eliminación de las transferencias a través de su propia app, ya que ahora solo es posible utilizar el servicio directamente en las bancas en línea de las instituciones financieras de Estados Unidos que están integradas a su red.

En caso de que quieras descargar la app de Zelle, todavía podrás utilizarla para revisar el historial de pagos.

¿Cómo descargar Zelle en mi celular?: Requisitos clave para registrarse y usarlo sin complicaciones

Número de teléfono móvil de EE.UU. o dirección de correo electrónico

Para usar Zelle solo necesitas registrar un número de teléfono y un correo electrónico. Tus contactos podrán ingresar uno de estos datos para enviarte dinero fácilmente.

Cuenta bancaria en EE.UU.

Dado que Zelle funciona directamente con la conexión de los bancos, es indispensable tener una cuenta en una de las instituciones integradas a su red.

Aplicación bancaria

Necesitas descargar la aplicación de banca móvil de tu institución financiera, ya que accederás a Zelle a través de esta.

Verifica la lista de los bancos que tienen Zelle en su sitio web y asegúrate de poder utilizar su servicio en 2025.

¿Qué puedo hacer si no puedo abrir una cuenta bancaria en Estados Unidos?

A veces, abrir una cuenta bancaria no es accesible para muchas personas, ya sea por falta de la documentación requerida o por historial crediticio insuficiente.

Si es tu caso, Común es una alternativa excelente para enviar dinero a tus familiares de manera segura, rápida y a bajo costo.

Común es una plataforma que entiende las necesidades de las comunidades de inmigrantes en Estados Unidos. Abre tu cuenta hoy y conoce una alternativa accesible para tus finanzas.

¿Cómo registrarse en Zelle paso a paso?

Si te preguntas cómo abrir una cuenta en Zelle, solo sigue los siguientes pasos:

Abrir la aplicación móvil de tu banco (si es socio de Zelle)

Una vez que verificaste la lista de bancos que trabajan con Zelle, debes abrir la aplicación móvil y hacer el registro si aún no lo has hecho.

Buscar la sección de transferencias y pagos

En el menú principal, presiona la sección de transferencias y pagos y posteriormente, cliquea “enviar dinero con Zelle”

Inscribir tu número de teléfono de EE.UU. o dirección de correo electrónico

Para enviar y recibir dinero con Zelle es necesario inscribir un número de teléfono de Estados Unidos y un correo electrónico.

Conectar tu cuenta bancaria

Confirma tus datos y comienza a enviar y recibir dinero con Zelle rápidamente, luego de realizar una transacción de prueba.

¿Cómo enviar y recibir dinero a usuarios de Zelle sin tener Zelle directamente?

Sin duda, Zelle es una excelente herramienta para realizar transferencias bancarias, ya que te ofrece un servicio veloz y muy sencillo de utilizar. Aunque solo está disponible para usuarios de bancos participantes, cuenta con una amplia cobertura.

Aunque Zelle representa una solución práctica con numerosos beneficiarios, cuenta con limitaciones, como el de tener una cuenta bancaria participante elegible en EE.UU.

Común, en cambio, es una solución alternativa que va más allá de las limitaciones tradicionales, ya que permite enviar remesas con la identificación oficial calificada de tu pais. Está diseñada especialmente para inmigrantes en Estados Unidos, y ofrece una gestión financiera simplificada. Este servicio te ofrece:

- Obtener una tarjeta de débito para realizar compras en establecimientos físicos

- Acceder a una aplicación móvil para mejor control de tus finanzas

- Enviar remesas a tus seres queridos desde 2.99 USD por transacción, hasta los límites aplicables

- Formar parte de nuestra comunidad que entiende tus necesidades

Descarga la app de Común y disfruta de finanzas transparente, fácil y diseñada para ti.

Preguntas frecuentes sobre cómo registrarse en Zelle

¿Puedo usar Zelle sin cuenta bancaria?

No directamente. Zelle requiere una cuenta bancaria en EE.UU. en un banco participante. Si tu banco no soporta Zelle o no tienes SSN para abrir una cuenta tradicional, plataformas como Común te permiten enviar y recibir dinero de personas que usan Zelle mediante su función Pay, sin necesitar Zelle directamente.

¿Zelle cobra tarifas por transferencias?

Zelle en sí no cobra tarifas por enviar o recibir dinero. Sin embargo, algunos bancos pueden aplicar cargos propios. Las transferencias son gratuitas entre usuarios de bancos participantes. Verifica los términos de tu banco específico antes de usar Zelle frecuentemente para envíos.

¿Cuánto tiempo tardan las transferencias de Zelle?

En la mayoría de los casos el dinero llega en minutos, especialmente cuando tanto el emisor como el receptor ya están registrados en Zelle. Si el destinatario no está registrado aún, puede tardar entre 1 y 3 días hábiles hasta que complete el registro y reclame el pago.

¿Cuáles son los límites de envío de Zelle?

Los límites los fija tu banco, no Zelle directamente. Por ejemplo, Bank of America permite hasta $3,500 por día; Wells Fargo hasta $2,500 para nuevos usuarios. Consulta los límites en la app de tu banco antes de hacer transferencias grandes para evitar rechazos inesperados.

¿Puedo cancelar una transferencia de Zelle?

Solo si el destinatario aún no ha aceptado el pago (es decir, no está registrado en Zelle). Si ya está registrado, el dinero se transfiere de inmediato y no se puede cancelar. Por eso es importante verificar el número de teléfono o correo del destinatario antes de confirmar el envío.

¿Qué alternativa tiene Zelle para inmigrantes sin banco tradicional?

Común acepta más de 100 IDs latinoamericanas para abrir una cuenta sin SSN. Con la función Pay de Común puedes enviar dinero a personas que usan Zelle en EE.UU., recibir transferencias directas y administrar tu dinero en español. Es la alternativa ideal si tu banco actual no ofrece Zelle.

Viviendo en Estados Unidos

¿Cómo sacar licencia de conducir en Estados Unidos siendo extranjero?

8 min de lectura

Licencia de conducir en Estados Unidos para extranjeros: pasos y requisitos

Tener un permiso de conducir facilita las tareas cotidianas, como ir al trabajo, al supermercado, a la escuela, a las citas médicas y mucho más. Este trámite es particularmente importante para los inmigrantes que viven en Estados Unidos, dado que los dota de independencia y estabilidad en el país.

Aunque el trámite para obtener la licencia de conducir varía en cada estado, los extranjeros sí tienen la posibilidad y el derecho de obtener una. A continuación, te explicaremos todos los detalles para que pronto tengas este permiso en tus manos.

¿Se puede manejar con licencia internacional en Estados Unidos?

En caso de que hayas llegado recientemente a Estados Unidos y necesites desplazarte en un automóvil propio, existe la opción de utilizar la licencia de conducir de tu país de origen de manera temporal, siempre y cuando esté emitida en inglés o vaya acompañada de una licencia de conducir internacional.

Como nuevo conductor en Estados Unidos, debes aprender a diferenciar una licencia internacional de una local: la primera sirve como complemento de tu licencia nacional para permitirte conducir en Estados Unidos por unos meses; la segunda es expedida por el Departamento de Vehículos Motorizados (DMV, por sus siglas en inglés) de cada estado y te otorga el permiso permanente para manejar un vehículo motorizado en el país.

Los reglamentos son diferentes en cada estado: por ejemplo, en California puedes manejar con una licencia extranjera vigente hasta que te conviertas en residente. En cambio, en Texas tu licencia nacional tiene una vigencia de 90 días y debes portar siempre el pasaporte o la visa.

Duración permitida para conducir con licencia extranjera

El tiempo máximo permitido para conducir con una licencia extranjera varía según los reglamentos locales de cada estado. En general, el periodo oscila entre los 30 días y un año, desde el día de tu llegada hasta el momento en que te estableces como residente permanente.

¿Cuándo es necesario tramitar una licencia estadounidense?

Si planeas vivir en Estados Unidos por un periodo largo, es necesario que cuentes con una licencia de conducir del país para poder manejar. También es esencial en caso de que planees comprar un automóvil.

Además, recuerda que en algunos estados el periodo para manejar con licencia extranjera es limitado, por lo que debes considerar tramitar la licencia estadounidense antes de que finalice dicho plazo.

Requisitos para obtener una licencia de conducir en EE. U. siendo extranjero

Los requisitos para obtener una licencia de conducir también varían según el estado, aunque la estructura general es similar.

Esta es la documentación necesaria para obtener un permiso de conducir en Estados Unidos.

- Pasaporte válido o identificación oficial: se utilizan como documento de identificación.

- Comprobante de residencia: puede ser una factura de servicios, contrato de alquiler o carta oficial que demuestre tu domicilio.

- Estatus migratorio o comprobante de presencia legal: como el Employment Authorization Document (EAD) o el formulario I-20 para estudiantes.

- Número de Seguro Social (SSN) o carta de inelegibilidad de la SSA.

Toma en cuenta que estados como Nueva York e Illinois permiten tramitar la licencia de conducir sin tomar en cuenta el estatus legal del solicitante.

Descubre aquí cómo enviar dinero sin cuenta bancaria.

5 pasos para tramitar tu licencia de conducir estadounidense

Tramitar la licencia de conducir puede parecer un proceso complicado y tedioso. En realidad, solo necesitas mantener la organización y tomarte el tiempo de comprender los lineamientos.

Paso 1. Reúne tus documentos

Antes de asistir a un DMV, asegúrate de preparar la documentación requerida. En la sección anterior te mostramos qué es lo que necesitas en general, pero recuerda consultar si hay variaciones en el estado donde vives.

Paso 2. Agenda una cita en el DMV

Luego, ingresa a la página web del DMV y genera una cita. Cuando llegue el día, revisarán tus documentos y te darán fecha para el examen escrito.

Paso 3. Presenta el examen teórico

El examen escrito evalúa tus conocimientos sobre las normas de tránsito y la seguridad vial. Cada estado ofrece un manual del conductor para prepararse para el examen y algunos están disponibles en otros idiomas, como el español.

Si apruebas, recibirás un permiso de aprendizaje que te permitirá presentar el examen práctico con la guía de un maestro experto.

Paso 4. Realiza el examen práctico de manejo

El siguiente paso probablemente sea el más difícil, ya que debes aplicar los conocimientos teóricos en una práctica de conducción. Durante la prueba, el profesor evaluará tus habilidades para respetar las señales viales, estacionarte, girar y seguir las normas de seguridad.

Paso 5. Paga las tarifas correspondientes

Una vez aprobado tu examen práctico, deberás pagar una tarifa que varía según el estado. Al principio recibirás una licencia temporal y posteriormente recibirás la licencia definitiva por correo postal.

Costos, tiempos y vigencia de una licencia de conducir en EE. UU.

El costo de una licencia de conducir en Estados Unidos depende de cada estado, pero generalmente incluye el costo del examen teórico, práctico y la expedición. La vigencia también cambia de un estado a otro, pero suele ser de 4 a 8 años.

Además, una buena noticia para los inmigrantes es que cada vez son más los estados que no solicitan pruebas de estatus migratorio para otorgar la licencia de conducir; tal es el caso de California, Nueva York e Illinois.

Si tienes dudas sobre los requisitos específicos en el estado donde vives, consulta las actualizaciones en la página oficial del DMV.

Conduce hacia tu independencia financiera con Común

Tener una licencia de conducir de Estados Unidos representa un paso más para alcanzar la autonomía económica y facilitarte la movilidad por la ciudad. Por ello es vital que comprendas el proceso para obtener una, así como las diferencias en cada estado.

En otras palabras, tener una licencia facilita y mejora tu vida al volver más accesibles las tareas cotidianas. Del mismo modo, Común es la plataforma financiera que te facilita el control de tu dinero de forma segura y sin complicaciones.

Abre tu cuenta con Común y da el siguiente paso hacia tu independencia en Estados Unidos. Administra tu dinero con confianza, claridad y apoyo en cada paso

Preguntas frecuentes (FAQ)

Si te quedaste con dudas, consulta la siguiente sección.

¿Cuánto tiempo puedo manejar con mi licencia extranjera en EE. UU.?

El tiempo varía según el estado donde te encuentres, pero en general, oscila entre tres meses y un año.

¿Qué pasa si mi estatus migratorio cambia después de obtener mi licencia?

Si tu estatus migratorio cambia después de haber obtenido la licencia de conducir, es recomendable actualizar tus datos en el DMV. Es posible que debas tramitar una nueva licencia o presentar documentación migratoria actualizada.

¿Es válido usar una licencia internacional en todos los estados?

Aunque la licencia internacional (IDP) es aceptada en la mayoría de los estados, debe ir acompañada por la licencia nacional vigente. Además, puede haber restricciones en cuanto al tiempo que se puede utilizar en cada estado.