Educación Financiera

¿Qué es un cheque certificado y cómo asegurarte de que sea válido?

Te explicamos cómo emitir un cheque certificado, diferencias con un cheque de caja, cuánto cuesta y cómo verificar que tenga fondos.

8 min read

17 Dec 2025

¿Qué es un cheque certificado y cómo funciona?

Los cheques certificados son una forma de pago común para miles de inmigrantes que viven en Estados Unidos, en especial para realizar compras importantes, como pago de alquileres, compra de un carro y acuerdos legales.

Sin embargo, no siempre queda claro por qué es relevante el proceso de certificación y en qué se diferencia de otro tipo de cheques.

Un cheque certificado es una orden de pago física que fue previamente revisada por una institución financiera para garantizar que hay fondos suficientes en la cuenta bancaria del emisor. Esta es la razón fundamental por la que se considera una forma de pago más segura que un cheque personal.

A continuación, te explicaremos en detalle qué es un cheque certificado, cómo funciona y la importancia de comprender las diferencias con otros tipos de cheques.

¿Qué es un cheque certificado?

Un cheque certificado es un tipo de cheque que cuenta con fondos garantizados, dado que el banco emisor ha verificado su existencia en la cuenta corriente o personal.

Esto lo hace una forma de pago más segura que los cheques personales, porque la institución bancaria se encarga de separar la cantidad de dinero destinada para cobrarlo.

¿Cómo se emite un cheque certificado?

Emitir un cheque certificado (certified check) es un proceso sencillo que puedes realizar directamente en la institución financiera de tu preferencia.

- El cliente pide el cheque

El titular de la cuenta debe acudir a un banco y solicitar la emisión de un cheque certificado e indicar el beneficiario y el monto.

- Identificación del cliente

Es necesario que presentes una identificación oficial para comprobar que eres el titular de la cuenta de ahorros o cuenta corriente de la que saldrán los fondos para emitir el cheque.

- El banco congela el monto en la cuenta

Posteriormente, el banco certifica la suficiencia de fondos para cubrir el monto del cheque y los congela para garantizar que el destinatario los pueda cobrar.

- Certificación de firma

Deberás firmar el cheque antes de finalizar el trámite para certificar que sea la misma rúbrica registrada por el banco.

Colocación de sello

Por último, una vez que el banco comprobó la existencia de fondos y la autenticidad de la firma, coloca un sello de certificación para dejar constancia de la realización del proceso.

Diferencias entre cheque certificado y cheque de caja

Un cheque de caja (cashier’s check) es otra alternativa para realizar pagos seguros a través de un soporte físico. En este caso, la sucursal bancaria emite el cheque después de haber recibido el pago del cliente, por lo que los fondos provienen de la propia institución.

A continuación, te presentamos una comparativa entre un cheque de caja y un cheque certificado.

Cheque certificado

Cheque de caja

Seguridad

Alta seguridad. El banco verifica la suficiencia de fondos y los bloquea para que los cobre el beneficiario.

Muy alta seguridad, ya que el cheque cuenta con el respaldo del banco y no depende de la cuenta bancaria del emisor.

Costo

En algunos bancos no tienen costo, en otros pueden costar hasta $15 aproximadamente.

Depende del banco, oscila entre $10 y $20 aproximadamente.

Tiempo de emisión

Se emite en sucursal después de la verificación de fondos.

Se emite de inmediato.

¿Cuándo se suele pedir un cheque certificado?

Un cheque certificado es un método de pago habitual para realizar transacciones importantes o de grandes cantidades de dinero. De esta forma, el destinatario tiene la certeza de la disponibilidad de fondos del cheque.

- Pagar el depósito de un apartamento.

Al momento de cerrar un contrato para rentar o comprar un apartamento, el propietario o agente inmobiliario podría solicitar efectuar el pago a través de un cheque certificado para garantizar la existencia de fondos.

- Comprar un carro usado.

Ya sea en tratos directos con propietarios o concesionarias, el cheque certificado podría ser una alternativa adecuada para la compra de un automóvil debido al nivel de seguridad que ofrece.

- Cerrar un contrato o acuerdo legal importante.

Por ejemplo, para pago de honorarios, pago de liquidaciones o indemnizaciones, los cheques certificados ofrecen seguridad a ambas partes.

- Para matrículas escolares o colegiaturas.

Algunas instituciones educativas aceptan cheques certificados como forma de pago, especialmente cuando este se realiza desde el extranjero o por primera vez.

¿Sabes qué hacer en caso de cheque robado o extraviado? ¡Aquí te explicamos!

Consejos prácticos para usar cheques certificados de forma segura

Si bien es cierto que los cheques certificados son de los métodos de pago más seguros debido al proceso de verificación realizado por la institución financiera emisora, aun así, hay intentos de estafa mediante el uso de documentos falsificados.

Con esto en mente, es importante que tomes en cuenta algunos consejos para evitar ser víctima de un fraude con un cheque falso.

¿Cómo saber si un cheque tiene fondos y evitar estafas?

- Verifica con el banco emisor.

Llama directamente al banco emisor y proporciona el número de cheque, titular y monto y pide que confirmen su autenticidad y si los fondos están garantizados. Asegúrate de llamar al número oficial del banco y no al que aparece impreso en el cheque.

- Mantente alerta en caso de recibir un cheque por un monto mayor.

Una estafa común es entregar un cheque por un monto mayor para pedir la diferencia en efectivo. Asegúrate de confirmar con el banco la validez del cheque antes de proceder.

- Espera a que el cheque sea compensado antes de entregar cualquier bien.

La compensación de los cheques puede tardar de 3 a 10 días. Asegúrate de que los fondos fueron liquidados y no solamente retenidos.

- Evita aceptar cheques de personas desconocidas.

En la medida de lo posible, acepta cheques únicamente de personas de confianza. En caso de que no tengas otra manera de recibir un pago, asegúrate de tomar las medidas de seguridad antes mencionadas.

Maneja tu dinero con seguridad junto a Común

En esta ocasión te explicamos qué es un cheque certificado, el proceso de emisión, las diferencias con los cheques de caja y cómo usar esta forma de pago de forma segura.

Aunque es cierto que los cheques certificados son una buena alternativa para realizar pagos, una cuenta corriente en EE.UU. es una opción mucho más segura y práctica para manejar dinero.

¡Te presentamos a Común, tu aliado financiero en Estados Unidos!

Envía, recibe y cobra dinero dentro y fuera de Estados Unidos. Nuestra plataforma está diseñada para que puedas mover tu dinero de manera fácil, rápida, y segura. Necesitas una identificación oficial calificada de tu país de origen para comenzar a usarla.

Abre hoy tu cuenta en Común y descubre la plataforma financiera a tu medida.

Preguntas frecuentes (FAQ)

¿Dónde puedo obtener un cheque certificado en Estados Unidos?

Puedes solicitar cheques certificados en instituciones financieras como bancos, cooperativas de crédito y algunos bancos digitales.

¿Cuánto cuesta pedir un cheque certificado en el banco?

El costo depende del banco, pero aproximadamente oscila entre $10 y $15.

¿Qué otros tipos de cheques existen en EE. UU. además del certificado?

Otros tipos de cheques en Estados Unidos son: Giro postal; Cheque personal; Cheque de caja.

Sobre Común

Común busca brindar apoyo a la comunidad latina en Estados Unidos. Ofrece una cuenta débito que se puede abrir con más de 100 IDs válidas de Latinoamérica y una app disponible en español.

Visita el sitio de Común o descarga la app gratis para conocer más de la oferta completa y los términos aplicables.

Olivia Rhye

Community Partner

Educación Financiera

¿Qué es un cheque certificado y cómo asegurarte de que sea válido?

8 min de lectura

¿Qué es un cheque certificado y cómo funciona?

Los cheques certificados son una forma de pago común para miles de inmigrantes que viven en Estados Unidos, en especial para realizar compras importantes, como pago de alquileres, compra de un carro y acuerdos legales.

Sin embargo, no siempre queda claro por qué es relevante el proceso de certificación y en qué se diferencia de otro tipo de cheques.

Un cheque certificado es una orden de pago física que fue previamente revisada por una institución financiera para garantizar que hay fondos suficientes en la cuenta bancaria del emisor. Esta es la razón fundamental por la que se considera una forma de pago más segura que un cheque personal.

A continuación, te explicaremos en detalle qué es un cheque certificado, cómo funciona y la importancia de comprender las diferencias con otros tipos de cheques.

¿Qué es un cheque certificado?

Un cheque certificado es un tipo de cheque que cuenta con fondos garantizados, dado que el banco emisor ha verificado su existencia en la cuenta corriente o personal.

Esto lo hace una forma de pago más segura que los cheques personales, porque la institución bancaria se encarga de separar la cantidad de dinero destinada para cobrarlo.

¿Cómo se emite un cheque certificado?

Emitir un cheque certificado (certified check) es un proceso sencillo que puedes realizar directamente en la institución financiera de tu preferencia.

- El cliente pide el cheque

El titular de la cuenta debe acudir a un banco y solicitar la emisión de un cheque certificado e indicar el beneficiario y el monto.

- Identificación del cliente

Es necesario que presentes una identificación oficial para comprobar que eres el titular de la cuenta de ahorros o cuenta corriente de la que saldrán los fondos para emitir el cheque.

- El banco congela el monto en la cuenta

Posteriormente, el banco certifica la suficiencia de fondos para cubrir el monto del cheque y los congela para garantizar que el destinatario los pueda cobrar.

- Certificación de firma

Deberás firmar el cheque antes de finalizar el trámite para certificar que sea la misma rúbrica registrada por el banco.

Colocación de sello

Por último, una vez que el banco comprobó la existencia de fondos y la autenticidad de la firma, coloca un sello de certificación para dejar constancia de la realización del proceso.

Diferencias entre cheque certificado y cheque de caja

Un cheque de caja (cashier’s check) es otra alternativa para realizar pagos seguros a través de un soporte físico. En este caso, la sucursal bancaria emite el cheque después de haber recibido el pago del cliente, por lo que los fondos provienen de la propia institución.

A continuación, te presentamos una comparativa entre un cheque de caja y un cheque certificado.

Cheque certificado

Cheque de caja

Seguridad

Alta seguridad. El banco verifica la suficiencia de fondos y los bloquea para que los cobre el beneficiario.

Muy alta seguridad, ya que el cheque cuenta con el respaldo del banco y no depende de la cuenta bancaria del emisor.

Costo

En algunos bancos no tienen costo, en otros pueden costar hasta $15 aproximadamente.

Depende del banco, oscila entre $10 y $20 aproximadamente.

Tiempo de emisión

Se emite en sucursal después de la verificación de fondos.

Se emite de inmediato.

¿Cuándo se suele pedir un cheque certificado?

Un cheque certificado es un método de pago habitual para realizar transacciones importantes o de grandes cantidades de dinero. De esta forma, el destinatario tiene la certeza de la disponibilidad de fondos del cheque.

- Pagar el depósito de un apartamento.

Al momento de cerrar un contrato para rentar o comprar un apartamento, el propietario o agente inmobiliario podría solicitar efectuar el pago a través de un cheque certificado para garantizar la existencia de fondos.

- Comprar un carro usado.

Ya sea en tratos directos con propietarios o concesionarias, el cheque certificado podría ser una alternativa adecuada para la compra de un automóvil debido al nivel de seguridad que ofrece.

- Cerrar un contrato o acuerdo legal importante.

Por ejemplo, para pago de honorarios, pago de liquidaciones o indemnizaciones, los cheques certificados ofrecen seguridad a ambas partes.

- Para matrículas escolares o colegiaturas.

Algunas instituciones educativas aceptan cheques certificados como forma de pago, especialmente cuando este se realiza desde el extranjero o por primera vez.

¿Sabes qué hacer en caso de cheque robado o extraviado? ¡Aquí te explicamos!

Consejos prácticos para usar cheques certificados de forma segura

Si bien es cierto que los cheques certificados son de los métodos de pago más seguros debido al proceso de verificación realizado por la institución financiera emisora, aun así, hay intentos de estafa mediante el uso de documentos falsificados.

Con esto en mente, es importante que tomes en cuenta algunos consejos para evitar ser víctima de un fraude con un cheque falso.

¿Cómo saber si un cheque tiene fondos y evitar estafas?

- Verifica con el banco emisor.

Llama directamente al banco emisor y proporciona el número de cheque, titular y monto y pide que confirmen su autenticidad y si los fondos están garantizados. Asegúrate de llamar al número oficial del banco y no al que aparece impreso en el cheque.

- Mantente alerta en caso de recibir un cheque por un monto mayor.

Una estafa común es entregar un cheque por un monto mayor para pedir la diferencia en efectivo. Asegúrate de confirmar con el banco la validez del cheque antes de proceder.

- Espera a que el cheque sea compensado antes de entregar cualquier bien.

La compensación de los cheques puede tardar de 3 a 10 días. Asegúrate de que los fondos fueron liquidados y no solamente retenidos.

- Evita aceptar cheques de personas desconocidas.

En la medida de lo posible, acepta cheques únicamente de personas de confianza. En caso de que no tengas otra manera de recibir un pago, asegúrate de tomar las medidas de seguridad antes mencionadas.

Maneja tu dinero con seguridad junto a Común

En esta ocasión te explicamos qué es un cheque certificado, el proceso de emisión, las diferencias con los cheques de caja y cómo usar esta forma de pago de forma segura.

Aunque es cierto que los cheques certificados son una buena alternativa para realizar pagos, una cuenta corriente en EE.UU. es una opción mucho más segura y práctica para manejar dinero.

¡Te presentamos a Común, tu aliado financiero en Estados Unidos!

Envía, recibe y cobra dinero dentro y fuera de Estados Unidos. Nuestra plataforma está diseñada para que puedas mover tu dinero de manera fácil, rápida, y segura. Necesitas una identificación oficial calificada de tu país de origen para comenzar a usarla.

Abre hoy tu cuenta en Común y descubre la plataforma financiera a tu medida.

Preguntas frecuentes (FAQ)

¿Dónde puedo obtener un cheque certificado en Estados Unidos?

Puedes solicitar cheques certificados en instituciones financieras como bancos, cooperativas de crédito y algunos bancos digitales.

¿Cuánto cuesta pedir un cheque certificado en el banco?

El costo depende del banco, pero aproximadamente oscila entre $10 y $15.

¿Qué otros tipos de cheques existen en EE. UU. además del certificado?

Otros tipos de cheques en Estados Unidos son: Giro postal; Cheque personal; Cheque de caja.

Educación Financiera

Guía práctica: qué es un comprobante de ingresos y cómo funciona en EE. UU.

8 min de lectura

Como inmigrante en Estados Unidos, es probable que te hayan solicitado un comprobante de ingresos para concretar algún trámite, como obtener un préstamo, alquilar un departamento o comprobar la solvencia económica y capacidad de pago.

Dicho comprobante es un documento que constata a cuánto ascienden tus ingresos, así como su procedencia.

En esta ocasión, te explicaremos qué es un comprobante de ingresos en USA, para qué sirve, cómo hacer una carta de ingresos en caso de que te paguen en efectivo y todo lo que necesitas saber para hacer tus trámites en Estados Unidos sin complicaciones.

¿Qué es un comprobante de ingresos?

A grandes rasgos, un comprobante de ingresos es una prueba oficial o informal de la cantidad de dinero que gana una persona, así como las fuentes de ingresos de donde provienen dichas ganancias.

El uso de este documento es habitual tanto para empleados asalariados como trabajadores independientes o freelance.

Estos son los tipos de documentos más comunes que se usan para comprobar ingresos:

Recibo de nómina:

Es un documento oficial que sirve como recibo de pago y es entregado por el empleador junto con el salario del periodo correspondiente. Incluye los datos de ambas partes, el sueldo base, horas trabajadas, horas extras (si aplica), y las deducciones derivadas del pago de impuestos.

Declaración de impuestos:

La declaración fiscal es un documento que una persona presenta de manera anual ante el Internal Revenue Service (IRS). En este documento se deben incluir los ingresos obtenidos, impuestos retenidos, deducciones o créditos fiscales y el total de impuestos a pagar o reembolso.

Estados de cuenta bancarios:

Es un informe expedido por un banco o institución financiera, en el que se detallan los movimientos y saldos de un cliente en su cuenta bancaria, durante un determinado periodo. Sirve como un documento oficial para corroborar la solvencia de una persona, así como otros datos personales.

¿Para qué sirve un comprobante de ingresos en EE. UU.?

Contar con un comprobante de ingresos te será de gran utilidad para varios trámites en Estados Unidos, así como acceder a beneficios útiles y simplificar tu vida. Por ejemplo, firmar un contrato de alquiler, adquirir un préstamo y hacer trámites migratorios relevantes. El comprobante de ingresos es fundamental en estos procesos, ya que le brinda seguridad a la parte solicitante.

Alquiler de vivienda:

Es habitual que los arrendadores soliciten una prueba de ingresos para realizar un contrato de alquiler, porque es una manera de asegurarse de que sus inquilinos podrán cubrir el monto de la renta mensual sin retrasarte.

Solicitudes de préstamo o ciertas tarjetas de crédito:

Los bancos y otras instituciones financieras suelen comprobar los ingresos de los solicitantes antes de aprobar un crédito, puesto que esto reduce el riesgo de impago o morosidad.

Trámites migratorios o de seguridad social:

Trámites migratorios, como la obtención de la residencia permanente, y otros beneficios de seguridad social también requieren la presentación de un comprobante de ingresos. Es una medida implementada por el gobierno de Estados Unidos para asegurarse de que los solicitantes no se convertirán en una carga pública.

¿Qué me sirve como comprobante de ingresos?

Ya sea que tengas empleo formal o seas trabajador independiente, hay varios documentos que puedes utilizar como comprobante de ingresos.

Para empleados con trabajo formal

Si tienes un trabajo formal, será más sencillo obtener un comprobante de ingresos. Como ya mencionamos, puedes presentar un recibo de nómina, estado de cuenta bancario o carta del empleador.

Para trabajadores independientes

Si más bien eres un trabajador independiente, puede que se dificulten un poco tus opciones para comprobar tus ingresos en comparación con los trabajadores formales. En este caso, puedes presentar tu declaración anual y estados de cuentas bancarias.

Si no dispones de ninguna de estas opciones, puedes redactar una carta de ingresos, la cual debe incluir los siguientes datos.

- Nombre completo.

- Dirección.

- Descripción de la actividad económica independiente.

- Ingreso promedio mensual.

- Declaración de verdad firmada.

- Si es posible, adjuntar un estado de cuenta bancario.

¿Cómo comprobar mis ingresos si me pagan en efectivo?

En caso de que percibas tus pagos en efectivo, puedes generar un comprobante de ingresos formal.

La primera opción es generar una carta de ingresos firmada. También puedes llevar un registro de ingresos en una hoja de cálculo. Para facilitarte el proceso, es recomendable pedir el apoyo de un contador.

¿Cómo puedes hacer una carta de comprobante de ingresos?

Afortunadamente, hacer una carta de comprobante de ingresos no es complicado, dado que se puede adaptar a tu situación laboral, incluso si recibes tu salario en efectivo.

También es un camino sencillo para los inmigrantes porque les permite utilizar documentos del día a día.

Sigue estos pasos para hacer tu carta de ingresos.

Paso 1: Reúne tus documentos

Cualquier documento que pueda servir para comprobar tus ingresos, aunque no sea propiamente un recibo de nómina. Como un estado de cuenta, recibos de honorarios, facturas, etc.

Paso 2: Si eres independiente, redacta una carta de ingresos de persona independiente con datos básicos

No olvides incluir tu ingreso promedio y firma.

Paso 3: Verifica que incluya tus datos personales y el periodo de ingresos que estás declarando

Es muy importante incluir tu nombre completo, dirección y las fechas en que estás reportando los ingresos declarados.

Paso 4: Si es necesario, consulta con un contador para que sea más formal

Un contador te ayudará a formalizar tu carta y a tener mayor control de tus finanzas personales y tus obligaciones fiscales.

Ejemplo de carta de ingresos

Yo (nombre completo), con domicilio en (dirección), declaro bajo protesta que me desempeño como trabajador independiente en el área de (descripción), con un salario promedio mensual de (cantidad).

Copia este texto y crea tu carta fácilmente.

Usa los estados de cuenta de Común como tu comprobante de ingresos

Como puedes ver, un comprobante de ingresos es un documento formal para verificar el nivel de ingresos de una persona, así como su capacidad de pago y solvencia económica. Puedes utilizar varios documentos para este fin, como un recibo de nómina, declaración anual de impuestos y estado de cuenta bancario de bancos tradicionales.

Común es la plataforma financiera que también te ayudará a registrar y organizar tus ingresos, además de generar estados de cuenta que pueden servir como comprobante válido en muchas situaciones.

También te ofrece una manera más accesible de realizar trámites, a través de una app móvil fácil de usar y disponible en español, en la cual podrás abrir una cuenta rápidamente utilizando una identificación oficial calificada de tu país de origen.

Descubre Común, una opción financiera conveniente para quienes buscan soluciones sencillas y accesibles.

Preguntas Frecuentes (FAQ)

Si te quedaste con dudas, consulta nuestras FAQ.

¿Qué pasa si no tengo comprobante de ingresos formal en EE. UU.?

Puedes redactar una carta de ingresos, donde incluyas tus datos personales, descripción de tu actividad, salario promedio y firma.

¿Los comprobantes de ingresos de mi país sirven en EE. UU.?

Los comprobantes de ingresos de tu país sí pueden servir en Estados Unidos, siempre y cuando sean oficiales; en algunas ocasiones podrían requerir traducción certificada.

¿Qué tipo de comprobante de ingresos es el más aceptado?

Los comprobantes de ingresos más aceptados son los recibos de nómina, declaración de impuestos y estados de cuenta bancarios.

Educación Financiera

Cómo Cobrar un Cheque: Un Proceso Paso a Paso

8 min de lectura

En el mundo de las finanzas, la capacidad de cobrar un cheque de manera eficiente y segura es una necesidad fundamental. Desde cheques de nómina hasta cheques de devolución de impuestos, el mecanismo de convertir estas promesas de papel en poder de compra real es un aspecto crítico de la gestión financiera. Este artículo proporciona una guía sobre qué es un cheque, cómo cobrarlo y dónde hacerlo, asegurando que estés bien equipado para navegar este proceso.

¿Qué es un Cheque?

Un cheque es un instrumento escrito, fechado y firmado que ordena a un banco pagar una cantidad específica de dinero de la cuenta del emisor del cheque a la persona o entidad cuyo nombre está escrito en el cheque. El destinatario (beneficiario) luego deposita o cobra el cheque para acceder a los fondos.

Los cheques son una forma tradicional de pago que permite a individuos y empresas realizar transacciones sin la necesidad de un intercambio inmediato de efectivo. Pueden ser utilizados para una amplia gama de pagos, desde regalos personales hasta nóminas y transacciones comerciales.

Los cheques ofrecen un método de pago rastreable, proporcionando un rastro de papel que puede ser útil para la contabilidad y fines fiscales. Siguen siendo un componente fundamental de las transacciones financieras, ofreciendo una combinación de seguridad, conveniencia y versatilidad. A pesar del auge de los pagos digitales, la relevancia de los diversos tipos de cheques persiste, atendiendo a necesidades diversas, desde pagos cotidianos hasta tratos financieros significativos. Aquí están los diferentes tipos de cheques:

- Cheques Personales: son el tipo más común, emitidos por individuos y generalmente extraídos de una cuenta corriente. Se utilizan para pagar facturas, alquiler o transferir dinero a familiares y amigos.

- Cheques de Caja: son emitidos por los propios bancos, garantizando la disponibilidad de fondos ya que el banco retiene el monto hasta que el cheque es cobrado. Estos suelen utilizarse en transacciones importantes, como pagos iniciales de una casa.

- Cheques Certificados: son cheques personales verificados por un banco. El banco certifica que la firma es genuina y que el emisor del cheque tiene suficientes fondos en su cuenta para cubrir el monto del cheque en el momento de la emisión.

- Giros Postales: son un método de pago prepago, similar a los cheques pero generalmente considerados más seguros ya que requieren un pago por adelantado. Los giros postales son ampliamente aceptados y pueden ser comprados en bancos, oficinas de correos e incluso algunas tiendas minoristas.

- Cheques de Viajero: son cheques preimpresos de monto fijo diseñados para permitir a los viajeros llevar dinero sin efectivo. Pueden ser cambiados por moneda local en bancos, casas de cambio o algunos minoristas y están protegidos contra pérdida o robo.

- Cheques Gubernamentales: incluyen devoluciones de impuestos, beneficios de seguridad social y otros pagos emitidos por el gobierno. Estos se consideran muy seguros, ya que están respaldados por el gobierno.

Desde cheques personales hasta certificados, cada tipo juega un papel específico, asegurando que individuos y empresas tengan la flexibilidad de gestionar su dinero de manera segura y eficiente. A pesar de la creciente prevalencia de las finanzas digitales, los cheques continúan manteniendo su posición, ofreciendo una opción indispensable para una amplia variedad de tratos financieros. Comprender la funcionalidad y utilidad de los diferentes tipos de cheques sigue siendo clave para optimizar las transacciones y estrategias financieras.

¿Cómo Cobrar tu Cheque?

El viaje desde recibir un cheque hasta convertirlo en efectivo o depositarlo en tu cuenta bancaria se simplifica comprendiendo algunos pasos clave. Utilizando los avances en tecnología bancaria y la experiencia de los cajeros bancarios, profundicemos en el enfoque metodológico para acceder a tus fondos.

Paso 1: Endosa tu Cheque

Comienza por endorsar tu cheque, un paso necesario que indica tu intención de cobrarlo o depositarlo. Gira el cheque y firma tu nombre en el área especificada en la parte posterior.

Paso 2: Prepara tu Identificación

Tener una forma válida de identificación es crucial. Esto podría ser una licencia de conducir, una identificación oficial emitida por el gobierno o cualquier otra identificación oficial, asegurando que el cheque sea cobrado o depositado por su legítimo dueño.

Paso 3: Elige Dónde Cobrar el Cheque

Tus opciones incluyen un banco local o una cooperativa de crédito, donde las cuentas corrientes a menudo facilitan tarifas más bajas para los titulares de cuentas, o un servicio de cambio de cheques para aquellos sin cuenta bancaria. Además, ciertos minoristas y tiendas de comestibles con un escritorio de servicio al cliente pueden ofrecer servicios de cambio de cheques, generalmente por una pequeña tarifa.

Paso 4: Presenta tu Cheque e Identificación

En tu ubicación elegida, presenta el cheque endorsado y tu identificación. El cajero o representante de servicio verificará tu identidad y la autenticidad del cheque.

Paso 5: Decide Entre Efectivo o Depósito

Elige si deseas cobrar el cheque o depositarlo en tu cuenta. Esta decisión puede afectar si optas por un depósito directo a una cuenta bancaria vinculada, utilizas opciones de depósito móvil o incluso cargas fondos en una tarjeta de débito pre-pagada.

Paso 6: Completa la Transacción

El cajero procesa tu cheque basado en tu decisión. Los depósitos pueden requerir una espera corta para la disponibilidad de fondos, mientras que cobrar en efectivo proporciona acceso inmediato a tu dinero.

Paso 7: Obtén un Recibo

Siempre asegúrate de obtener un recibo después de la transacción. Esto sirve como un registro de tu acción, importante para el seguimiento financiero personal y consultas potenciales.

Cobrar tu cheque es un proceso sencillo cuando sigues estos pasos esenciales, desde el endoso hasta la elección de tu ubicación para el cambio. Cada etapa está diseñada para asegurar que el acceso a tus fondos sea seguro, conveniente y adaptado a tus necesidades financieras, destacando la importancia de entender tus opciones bancarias.

¿Dónde Cobrar tu Cheque y las Tarifas Asociadas?

Identificar un lugar confiable y eficiente para cobrar tu cheque, ya sea que involucre cheques gubernamentales, cheques de liquidación de seguros o cheques personales de dos partes, es primordial. El paisaje ofrece varias avenidas, cada una con su propio conjunto de beneficios y consideraciones.

Bancos y Cooperativas de Crédito

Tradicionales y seguros, si el cheque está girado contra una cuenta del mismo instituto, cobrarlo es típicamente gratuito. Estos lugares son ideales para aquellos con sus propias cuentas bancarias, ofreciendo servicios como el cobro de cheques de caja y cheques gubernamentales y de nómina.Tarifas Asociadas: Si tienes una cuenta en un banco o cooperativa de crédito donde se giró el cheque, generalmente es gratuito cobrar un cheque. Algunos bancos aún pueden cobrar una tarifa si el cheque proviene de un banco diferente, pero esto es cada vez menos común.

Servicios de Cambio de Cheques

Una opción viable para necesidades inmediatas o para individuos sin cuentas bancarias, aunque a menudo acompañada de tarifas. Tiendas y servicios de cambio de cheques como Ingo Money proporcionan versatilidad pero pueden involucrar límites de cambio de cheques o tarifas más altas.Tarifas Asociadas: Estos servicios son convenientes pero a menudo vienen con tarifas más altas. Pueden cobrar una tarifa fija más un porcentaje del monto del cheque, que puede variar del 1% al 4% o más. Por ejemplo, cobrar un cheque de $1000 en un servicio que cobra el 2% costaría $20.

Tiendas

Una opción muy conveniente, muchas tiendas y estaciones de gas ahora ofrecen cambio de cheques por una tarifa fija o un porcentaje del monto del cheque. Esto puede ser particularmente útil para cobrar cheques como nóminas o cheques gubernamentales al pasar.Tarifas Asociadas: Algunos supermercados y tiendas de conveniencia cobran cheques por una tarifa, que puede ser más baja que los servicios de cambio de cheques. Las tarifas en los minoristas a menudo son una tarifa fija (por ejemplo, de $3 a $6 por cheques hasta cierto monto en dólares) más una tarifa adicional para montos mayores.

Opciones Digitales

Los depósitos móviles y los servicios vinculados a cuentas de PayPal o tarjetas prepagadas permiten depositar cheques sin visitar un banco. Este método se adapta a aquellos cómodos con la banca digital, ofreciendo una forma de depositar cheques directamente en una cuenta vinculada o en una tarjeta prepagada.Tarifas Asociadas: Si hay tarifas, a menudo están estructuradas de manera similar a los servicios de Ingo Money o PayPal para acceso inmediato, pero generalmente se eximen si estás dispuesto a esperar el tiempo estándar de compensación.

La decisión abarca instituciones bancarias tradicionales, servicios de cambio de cheques, puntos de venta minoristas y plataformas digitales innovadoras, cada una atendiendo a diferentes necesidades y preferencias. Ya sea que priorices la comodidad, tarifas bajas o acceso inmediato al efectivo, hay una opción a medida para tu situación. A medida que avanzamos hacia un mundo cada vez más digital, el valor del cheque físico sigue siendo indiscutible en su utilidad y necesidad.

Conclusión

Cobrar un cheque de manera eficiente depende de entender tus opciones y las tarifas asociadas. Ya sea que prefieras la seguridad tradicional de un banco o cooperativa de crédito, la conveniencia de un servicio de cambio de cheques o el enfoque moderno de los depósitos móviles, la clave es ponderar estas opciones frente a tus necesidades financieras inmediatas y los costos involucrados. Al integrar estrategias para ahorrar dinero, como evitar tarifas altas y optar por depósitos directos, puedes asegurar un proceso fluido y sin estrés, aprovechando al máximo tus recursos financieros.

Educación Financiera

¿Cómo se endosa un cheque? Tu guía paso a paso segura y detallada

8 min de lectura

A pesar de que los métodos de pago digitales han cobrado gran relevancia en prácticamente todo el mundo, los cheques siguen siendo fundamentales para llevar a cabo algunas transacciones, en especial para personas sin cuenta bancaria.

Según datos recientes, el 61 % de los estadounidenses todavía utiliza cheques. Sin embargo, el 17 % ha sido víctima de fraude por cheques.

Saber cómo se endosa un cheque en Estados Unidos es una medida de seguridad necesaria para evitar fraudes. Si bien puede ser un procedimiento confuso, es crucial conocerlo para evitar inconvenientes.

En este artículo te explicaremos paso a paso cómo endosar cheques correctamente, así como los datos que necesitas escribir en su reverso para poder cobrar el monto estipulado.

¿Qué es el endoso de un cheque y por qué es tan importante en EE. UU.?

El endoso de un cheque es una firma en el reverso del mismo, que funciona como autorización para que pueda ser cobrado en una institución financiera.

Su principal función es validar el cobro del cheque, así como autorizar la transferencia de fondos o ceder el poder a otra persona.

Saber cómo se endosa un cheque es indispensable porque es un requisito de seguridad primordial en el sistema financiero de Estados Unidos, como medida de protección para el portador y de los fondos depositados.

¿Cuál es la forma correcta de endosar un cheque, y dónde firmar?

A continuación, te mostramos cómo realizar el endosado antes de cobrar cheques en el banco.

Paso 1: Verifica los detalles del cheque

Asegúrate de que los datos del anverso del cheque sean correctos, como el nombre del beneficiario, cantidad de dinero en número y letra, e institución bancaria.

Paso 2: Localiza el área de endoso

Voltea el cheque y localiza la leyenda “Endorse Here” o “Do not write below this line”. Evita escribir por debajo del área señalada.

Paso 3: Firma el cheque con precisión

Firma el cheque en el recuadro marcado, según el tipo de endoso que requieras. A continuación, te explicaremos todo sobre los diferentes tipos.

Pero, ¿qué hacer si el nombre del beneficiario es incorrecto?

Ejemplo de cómo endosar un cheque si el nombre está mal escrito

En caso de que el nombre del beneficiario sea incorrecto, primero debes firmar como aparece y después con el nombre corregido.

James Smit — James Smith

Paso 4: Considera un endoso restrictivo (¡Altamente recomendado!)

El endoso restrictivo es una medida de seguridad para evitar que un tercero no autorizado cobre el cheque, dado que restringe la forma de pago a una cuenta bancaria registrada. Se vincula a la información proporcionada en el reverso del cheque.

Paso 5: Endosos de múltiples beneficiarios

En caso de que el cheque esté dirigido a más de un beneficiario, será necesario que uno o todos firmen el endoso, dependiendo de cómo esté escrito.

- Katy Adams and Mark Palmer: Se requieren las firmas de ambos

- Katy Adams or Mark Palmer: Una firma es suficiente

- Katy Adams and/or Mark Palmer: Según el banco intermediario, puede requerir una o dos firmas

- Katy Adams, Mark Palmer, etc.: El banco determina si una o todas las firmas son necesarias

Tipos de endosos: conoce las opciones para tus cheques

Antes de realizar el endoso de tu cheque, verifica cuál tipo es el más adecuado según el movimiento que requieras hacer. Por ejemplo, el endoso restrictivo es una manera de asegurar tu dinero, tal y como el uso de alternativas financieras modernas, como Común, un servicio integral que te da acceso a herramientas financieras unificadas y eficientes.

Endoso en blanco

El endoso en blanco se lleva a cabo cuando el mismo beneficiario cobra el cheque en efectivo. En este caso solo se necesita la firma en la parte indicada.

Endoso restrictivo

El endoso restrictivo es una medida de seguridad para que los fondos sean depositados en una cuenta bancaria específica.

Para ello debes incluir la leyenda for deposit only to + nombre del banco, número de cuenta y firma.

Este es el método más recomendado para los usuarios de Común que realizan depósitos vía móvil, ya que brinda protección al cheque ante posibles extravíos y asegura que el dinero se deposite en la cuenta designada.

Endoso a un tercero

En caso de que el cheque vaya a ser cobrado por un tercero, es necesario endosarlo de la siguiente manera.

Pay to the order of: (nombre de otra persona) + firma

Es importante que extremes precauciones con esta modalidad de endoso. Recurre a ella solo con personas de confianza, y en caso de robo o extravío de un cheque, repórtalo a la institución financiera de inmediato.

Endoso de negocios

El endoso de negocios se hace cuando un cheque es cobrado a nombre de una empresa. Para ello es necesario incluir el nombre completo de la compañía, seguido de la firma del representante legal autorizado para cobrarlo.

Endoso para depósito móvil

Para depositar los fondos de un cheque a través de una aplicación o de banca móvil, es necesario endosarlo de la siguiente manera:

For mobile deposit only + tu firma.

Deposita tu cheque endosado con facilidad y seguridad usando Común

Hacer el cambio de cheques es un proceso que requiere de un especial cuidado y atención, a fin de evitar errores y contratiempos que puedan afectar la operación.

En esta ocasión aprendimos la importancia de endosar correctamente un cheque en Estados Unidos, así como los diferentes tipos que existen, de acuerdo con las modalidades de cobro disponibles.

Ahora que sabes cómo se llena un cheque por la parte de atrás, puedes contar con Común para depositar los fondos a través de la aplicación móvil.

Evita filas: deposita tu cheque desde la app; la disponibilidad de fondos puede variar.

Común te ofrece la seguridad necesaria para cuidar tu dinero y tus datos personales

Es una plataforma accesible para inmigrantes en Estados Unidos, solicita la apertura de tu cuenta con documentación de tu país

Obtén soporte en español y en inglés, disponible 24/7

Accede a una aplicación móvil integral para manejar tus finanzas personales de la manera más sencilla

Común no solo facilitará el proceso de depósitos de cheques, sino que transformará tu vida financiera en Estados Unidos. Abre tu cuenta hoy y descúbrelo.

Preguntas Frecuentes

¿Es obligatorio endosar un cheque en Estados Unidos?

En la mayoría de las ocasiones, sí es necesario. En caso de que solicites depósito mediante cajero automático, ATM o aplicación móvil, es posible que el banco no requiera endoso.

¿Qué pasa si firmo mal el cheque al endosarlo?

Evitar tachaduras o rayones y endosa el cheque nuevamente. En caso de que el banco lo rechace, solicita al emisor que gire uno nuevo.

¿Puedo endosar un cheque a otra persona?

Puedes endosar un cheque para que sea cobrado por otra persona con la leyenda “pay to order of” junto al nombre del beneficiario. Aunque este trámite está restringido a las políticas específicas de cada banco.

¿Es seguro depositar un cheque con la aplicación móvil?

Es seguro depositar un cheque a través de la aplicación móvil de Común, ya que tus datos están cifrados y cuenta con otras medidas de seguridad, como verificación en dos pasos.

Educación Financiera

¿Qué es la libertad financiera y cómo puedo conseguirla?

8 min de lectura

La libertad financiera es la capacidad de cubrir tus gastos con ingresos pasivos o ahorros, sin depender de un salario mensual. Se alcanza reduciendo deudas, ahorrando consistentemente e invirtiendo. No ocurre de la noche a la mañana, pero con un plan claro y hábitos financieros sólidos es alcanzable incluso para inmigrantes que empiezan desde cero.

¿Qué es la libertad financiera y cómo se logra?

La libertad financiera es más que una simple definición. Aquí te explicamos en qué consiste y cómo alcanzarla.

¿Cuáles son los pasos para alcanzar la libertad financiera?

Reducción de gastos: Control de tu patrimonio personal

Ahorro: La base de la libertad financiera

Inversión: Generación de ingresos pasivos

¿Por dónde empezar a construir tu libertad financiera hoy?

Preguntas frecuentes sobre libertad financiera

¿Cuánto dinero necesito ahorrado para tener libertad financiera?

Una regla común es la Regla del 25: necesitas ahorrar 25 veces tus gastos anuales. Si gastas $30,000 al año, la meta es $750,000 invertidos. Esto es una guía, no una fórmula exacta. Lo más importante es comenzar a ahorrar e invertir ahora, sin importar el monto inicial.

¿Puede un inmigrante lograr la libertad financiera en EE.UU.?

Sí. Muchos inmigrantes la han alcanzado comenzando con ingresos modestos. La clave es abrir una cuenta bancaria accesible, establecer un presupuesto desde el primer mes, evitar deudas de alto interés y ahorrar aunque sea el 10% del sueldo. La constancia importa más que el monto inicial.

¿Cuál es la diferencia entre libertad financiera e independencia financiera?

La independencia financiera significa que puedes cubrir tus necesidades sin trabajar, viviendo de ahorros o inversiones. La libertad financiera va un paso más allá: también puedes elegir qué trabajo hacer (o no hacer) según tus valores, no solo tus necesidades. Ambos conceptos van de la mano.

¿Qué hábitos financieros son esenciales para lograrla?

Los hábitos más impactantes: gastar menos de lo que ganas cada mes, automatizar el ahorro (que salga solo antes de que lo gastes), eliminar deudas de tarjeta de crédito, invertir en fondos indexados a largo plazo, y revisar tus finanzas al menos una vez al mes para ajustar el plan.

¿Cuánto tiempo tarda en alcanzarse la libertad financiera?

Depende de cuánto ahorras de tu ingreso. Si ahorras el 10% tardas aprox. 40+ años; al 25% tardas unos 20 años; al 50% puedes lograrlo en 15 años o menos. El tiempo se acorta drásticamente aumentando el porcentaje de ahorro e invirtiendo de manera consistente desde temprano.

¿Cómo empezar si no tengo cuenta bancaria ni historial crediticio en EE.UU.?

El primer paso es abrir una cuenta bancaria accesible. Común acepta más de 100 IDs latinoamericanas, sin SSN ni saldo mínimo. Con cuenta puedes recibir tu nómina por depósito directo, ahorrar automáticamente y construir historial financiero en EE.UU. — base para cualquier plan de libertad financiera.

Educación Financiera

¿Cómo funciona el cashback? 3 consejos prácticos para aprovecharlo y mejorar tus finanzas

8 min de lectura

Una manera de mejorar las finanzas personales y optimizar los gastos es aplicar alternativas modernas y automatizadas de ahorro ligadas a las compras diarias mediante diversos métodos de pago.

Los programas de cashback son una alternativa para hacer rendir más tu dinero, ya que ofrecen programas de recompensas para recuperar una parte del dinero gastado en tu tarjeta bancaria o de puntos.

Existen diferentes maneras de acceder a este tipo de beneficios: a través de promociones automáticas de algunas tarjetas de crédito, plataformas de compras que recompensan a los usuarios por comprar en sus tiendas asociadas y ciertas aplicaciones móviles que ofrecen reembolsos por compras como combustible.

Conocer y aplicar estas estrategias te ayudará a mejorar tu gestión financiera y mitigar tus preocupaciones. Común es la plataforma que te ayuda a mejorar tu relación con las finanzas y hacer tu vida más fácil.

A continuación, explicaremos cómo funciona el sistema de recompensas de reembolso y compartiremos algunos consejos para sacarle el máximo provecho utilizando las plataformas financieras adecuadas.

¿Qué es el cashback y cómo funciona?

El cashback se puede entender como un descuento en tus compras. Obtienes un reembolso después de comprar un producto que cumpla con los requisitos o en una tienda participante.

El cashback está presente en las compras cotidianas, como cuando vas a una cafetería y pagas con una tarjeta participante, cuando compras en una aplicación que ofrece este beneficio o cuando cargas gasolina y pagas con una tarjeta con cashback incluido.

Aunque el fin último del cashback es descontar una parte del precio, tiene algunas diferencias con los descuentos tradicionales.

Recompensa del Cashback

Descuentos tradicionales

Definición

Devuelve un porcentaje de tus compras después de realizarlas.

Reduce el precio de un producto antes de comprarlo.

Ventajas

- Genera ahorros pasivos, incluso con precios regulares. Algunos programas combinan otros beneficios adicionales.

- Ahorros inmediatos.

- Disponible para todos los usuarios; tenga en cuenta que algunos pueden requerir registro.

Desventajas

- El reembolso puede tardar varios días o semanas en hacerse efectivo. Disponible solo con tarjetas o aplicaciones móviles participantes.

- La disponibilidad depende de cada tienda o vendedor.

- La mayoría de los descuentos no son acumulables con otras promociones.

La recompensa en efectivo varía según la institución financiera o el programa que la ofrece. Para calcularla, utilice la siguiente fórmula si el cashback se basa en un porcentaje:

Total de la recompensa del cashback = (monto de compra) × (porcentaje del cashback)

Por ejemplo, si tu tarjeta de débito o crédito ofrece un 2 % de cashback y gastas $100, recibes $2 de vuelta.

Estas son algunas de las formas de recibir la recompensa de reembolso, dependiendo del programa:

- Depósito automático en la misma cuenta utilizada.

- Saldo acumulado en puntos hasta alcanzar una cantidad mínima de retiro.

- Como crédito válido para compras futuras.

Beneficios del cashback para tus finanzas personales

El cashback de recompensa es una herramienta muy útil para aprovechar al máximo cada dólar gastado a través del ahorro de cantidades que en principio podrían parecer insignificantes, pero en el futuro marcarán una diferencia a la hora de adquirir bienes de primera necesidad.

Por lo tanto, el cashback de recompensa es un aliciente para la educación financiera, dado que motiva la constancia y el hábito de comprar de manera inteligente.

Estas son algunas ventajas prácticas del cashback de recompensa:

- Recuperas parte del dinero gastado: cada vez que realizas una compra, puedes obtener parte de tu dinero de vuelta.

- Mejor control de gastos: generalmente, los proveedores de cashback de recompensa te ofrecen una app móvil donde puedes visualizar tus gastos por categorías.

- Aprovechas ofertas sin comprometer tu presupuesto: el cashback te premia por realizar tus compras habituales, sin necesidad de caer en hábitos compulsivos que afecten tus finanzas.

No olvides que lo importante del cashback de recompensa es la constancia para desahogar un poco los gastos del futuro, como la compra de gasolina, despensa, medicamentos, y así incrementar tus posibilidades de ahorro para que envíes más dinero a tus seres queridos en tu país de origen.

3 consejos prácticos para usar cashback de forma inteligente

Utilizar cashback en sí es una manera inteligente de hacer las compras del día a día. Toma en cuenta estos consejos para obtener el mayor provecho de este servicio.

1. Haz compras habituales como supermercado, transporte o servicios que ya tenías planeados

Considera el uso del cashback únicamente para las compras que ya tienes contempladas en tu presupuesto. Esto te permitirá obtener ganancias a partir de los productos que siempre has comprado, sin caer en malos hábitos.

2. Evita comprar cosas innecesarias solo para obtener cashback

El hecho de que un producto ofrezca una recompensa de cashback, por más alto que sea, no es razón suficiente para adquirirlo si realmente no lo necesitas.

3. Haz un seguimiento mensual del dinero que recibes de vuelta

Es recomendable hacer un seguimiento de la cantidad de reembolso que recibes cada mes y asegurarte de que se te abone correctamente, lo que te ayudará a saber exactamente cuánto estás ahorrando y te motivará a mantener buenos hábitos financieros.

Para ello, puedes utilizar hojas de cálculo o aplicaciones móviles de cashback de recompensas por compras que incluyan herramientas de gestión financiera.

Mueve tu dinero fácilmente con Común

En esta ocasión, te explicamos qué significa cashback, los beneficios, cómo funciona y algunas formas para utilizarlo de manera inteligente.

El hábito del ahorro es esencial, especialmente para los inmigrantes que viven en Estados Unidos en busca de mejorar su calidad de vida y la de sus familias. Mientras que el cashback te ayuda a optimizar tus compras habituales, Común resuelve el proceso de gestión financiera a través de una plataforma integral.

Común es la plataforma financiera diseñada especialmente para aligerar el peso de la administración financiera de los inmigrantes en Estados Unidos.

¡Descubre todos los beneficios que Común tiene para ti!

- Envía dinero desde Estados Unidos a Latinoamérica con tarifas claras y competitivas hasta los límites aplicables.

- Puede abrir una cuenta con un documento de identificación oficial válido de su país de origen.

- Accede a tu historial financiero desde una aplicación móvil intuitiva y amigable.

- Obtén una tarjeta de débito para cubrir tus gastos diarios.

Recuerda que gestionar tus ahorros obtenidos por cashback te permitirá apoyar a tu familia en sus proyectos y objetivos personales.

Convierte tu cashback de recompensa en más oportunidades para ti y tu familia.

Preguntas frecuentes (FAQ)

Si te quedaste con dudas, consulta la siguiente sección.

¿Puedo usar el cashback para mis gastos diarios?

Sí, el cashback está pensado precisamente para obtener un porcentaje de regreso de las compras cotidianas, como gasolina, alimentos y transporte público. Por el contrario, no es recomendable utilizar el cashback como motivación para hacer compras innecesarias.

¿Es necesario tener una tarjeta de crédito para obtener cashback?

Aunque las tarjetas de crédito son uno de los medios más frecuentes para ganar cashback de recompensa, no es obligatorio contar con una, ya que existen otras alternativas, como las tarjetas de débito con cashback o cuentas digitales, además de plataformas como Rakuten, Ibotta, Upside o Honey.

¿Qué es el cashback en tarjetas de crédito?

El cashback en tarjetas de crédito es una alternativa para ganar un porcentaje de cashback por las compras. Algunas entidades financieras también ofrecen bonos o beneficios adicionales. Si utilizas tarjeta de crédito, asegúrate de hacer el pago total para no generar intereses.

¿Qué es el cashback en las tarjetas de débito?

Es un beneficio que te ofrece la devolución de un porcentaje de tus compras directamente a tu tarjeta de débito.

Envíos Internacionales

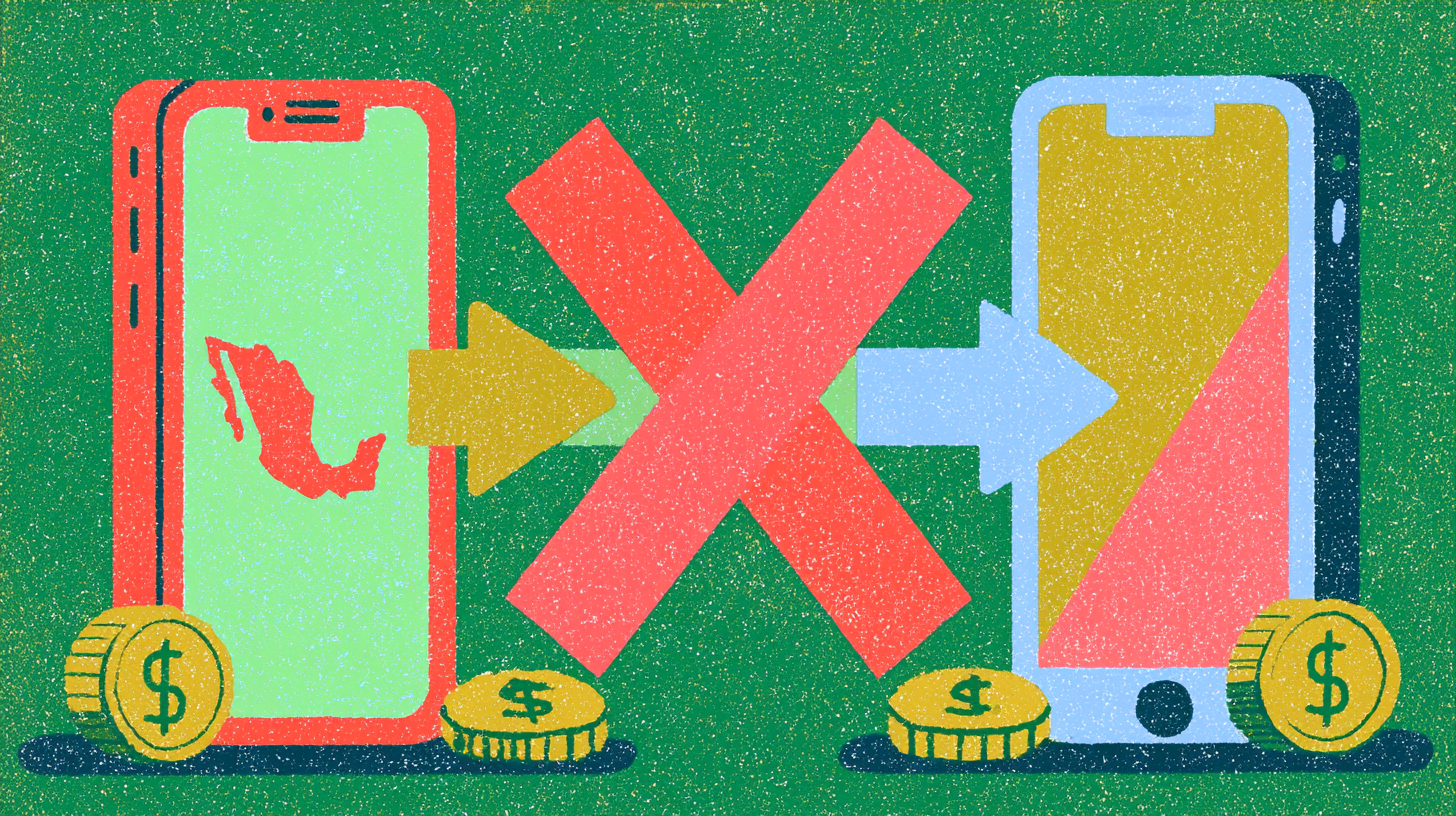

¿Qué bancos tienen Zelle en México? Lo que debes saber en 2026

8 min de lectura

¿Qué bancos tienen Zelle en México? Lo que debes saber en 2026

Zelle no envía dinero directamente a México. Zelle solo funciona entre cuentas bancarias y cooperativas de crédito elegibles dentro de Estados Unidos.

Si estás buscando formas de enviar dinero a tu familia en México, puede que hayas buscado 'qué bancos tienen Zelle en México' o estés intentando entender si Zelle funciona internacionalmente. Esta es una confusión común para familias inmigrantes en EE.UU. Esto sucede porque muchas personas ya usan Zelle para pagos de renta, dividir facturas o enviar dinero a amigos, así que es natural asumir que también puede usarse para enviar dinero a México.

Ningún banco mexicano ofrece oficialmente Zelle para recibir transferencias desde EE.UU., y Zelle en sí no está diseñado para transferencias internacionales de dinero ni conversión de divisas. Sin embargo, eso no significa que no tengas opciones.

¿Qué es Zelle y cómo funciona?

Zelle es un servicio de pago digital que facilita transferencias entre personas en bancos asociados seleccionados en Estados Unidos. Es conocido por su velocidad, con transferencias que aparecen en minutos, y por su amplia cobertura en EE.UU. En lugar de descargar un servicio de transferencia separado, muchas personas acceden a Zelle directamente a través de la app móvil de su banco.

Algunas instituciones financieras de EE.UU. que soportan Zelle incluyen: Bank of America, Chase, Wells Fargo, Citi, PNC y muchos más.

¿Por qué Zelle no funciona para enviar dinero a México?

Las transferencias de dinero transfronterizas requieren instituciones financieras, redes de pago, aprobaciones regulatorias, procedimientos de verificación de identidad y sistemas de liquidación internacional. Zelle fue construido alrededor de sistemas de pago domésticos en EE.UU. Por esto, el servicio no soporta transferencias directas desde cuentas bancarias de EE.UU. a destinatarios en México.

Alternativas para enviar dinero a México desde EE.UU. (comparación 2026)

| Servicio | Tarifas iniciales típicas | Velocidad de entrega | Modelo de tipo de cambio | Retiro en efectivo |

|---|---|---|---|---|

| Remitly | Varía; ~$1.99+ para depósito bancario a México | Express: minutos a mismo día; Economy: 3–5 días | Aplica margen de tipo de cambio | Sí |

| Wise | Desde ~0.48% de la transferencia; se muestra por adelantado | Generalmente mismo día a 2 días | Tasa de mercado medio, sin margen | Limitado (corredores selectos) |

| Xoom | Depende del método de pago y destino | Minutos a 1 día | Aplica margen de tipo de cambio | Sí |

| Western Union | Varía ampliamente por método y destino | Minutos a varios días | Aplica margen de tipo de cambio | Sí (extensa red de agentes) |

| Común | Desde $2.99 vía UniTeller; puede variar | Varía por destino y método | Tasas mostradas antes de la transferencia | Sí (dependiendo de la opción de entrega) |

Las tarifas, tipos de cambio y tiempos de entrega varían según el monto de transferencia, destino, método de fondeo y opción de pago. En 2026, se aplica un impuesto federal especial del 1% a las transferencias financiadas con efectivo. Las transferencias financiadas con banco, débito y crédito están exentas.

¿Cómo el nuevo impuesto del 1% afecta las remesas a México?

A partir de 2026, se aplica un impuesto federal del 1% a ciertas transferencias de remesas. El impuesto aplica cuando pagas con efectivo, giro postal o cheque de caja. Las transferencias financiadas desde una cuenta bancaria de EE.UU. o con tarjeta de débito o crédito emitida en EE.UU. están exentas por ley.

Preguntas frecuentes

¿Zelle funciona en México?

No. Zelle no soporta transferencias internacionales. No existe ningún banco mexicano que ofrezca Zelle para recibir dinero desde EE.UU.

¿Cuál es la mejor app para enviar dinero a México?

Depende de tu situación específica. Común ofrece transferencias desde $2.99 con precios transparentes. Visita comun.app/remittances para más información.

Servicio de remesas provisto por Service UniTeller, Inc. Las tarifas de remesas comienzan en $2.99 pero pueden variar. Común Inc. puede generar ingresos de la conversión de divisas extranjeras.

Inmigración

ITIN vs. SSN: ¿Cuál es la diferencia y por qué es importante?

8 min de lectura

¿Qué es un SSN?

Un Número de Seguro Social (SSN) es un código único de nueve dígitos asignado por la Administración del Seguro Social de los EE. UU. a ciudadanos y residentes permanentes de los EE. UU., así como a personas que han sido autorizadas a trabajar en los EE.UU. Se utiliza para diversas finalidades: declarar impuestos, ser elegible para el Seguro Social y prestaciones y obtener acceso a diversos servicios gubernamentales.

¿Qué es un ITIN?

Un Número de Identificación Personal del Contribuyente (ITIN) es un número de tramitación de impuestos disponible únicamente para determinados residentes y no residentes extranjeros, sus cónyuges y familiares a cargo que no pueden obtener un Número de Seguro Social (SSN). Se utiliza únicamente con fines fiscales federales y no confiere a las personas el derecho a trabajar en los EE.UU. ni a recibir prestaciones del Seguro Social.

SSN vs. ITIN: diferencias clave

El SSN está disponible para ciudadanos, residentes permanentes y personas con autorización para trabajar. El ITIN es para quienes tienen obligación fiscal en EE.UU. pero no califican para SSN. El SSN otorga derecho a trabajar legalmente; el ITIN no. El SSN genera créditos del Seguro Social; el ITIN no. Ambos se usan para declarar impuestos.

El ITIN en las ventajas financieras para los inmigrantes

Una herramienta para acceder a servicios financieros

Para los inmigrantes que viven en los EE.UU. sin el derecho a trabajar legalmente, el ITIN puede ser una herramienta valiosa para acceder a ciertos servicios financieros. Aunque el ITIN no es un sustituto del SSN, puede utilizarse en algunas instituciones financieras, como bancos o cooperativas de crédito, para abrir una cuenta bancaria o solicitar un préstamo. Sin embargo, es importante tener en cuenta que no todos los bancos aceptan el ITIN como forma de identificación alternativa.

Creación de crédito

Algunas instituciones financieras tienen en cuenta el historial crediticio de los inmigrantes al evaluar las solicitudes de tarjetas de crédito o préstamos. Al presentar declaraciones de impuestos con el ITIN, los inmigrantes pueden comenzar a crear un historial crediticio en los EE.UU., lo que puede ser beneficioso cuando eventualmente obtengan un SSN o busquen oportunidades de crédito.

Implicaciones jurídicas y consideraciones

Antes de tomar cualquier decisión sobre el uso de un ITIN o SSN para las actividades financieras, es crucial comprender las implicaciones jurídicas. El uso de números de identificación incorrectos o fraudulentos puede tener graves consecuencias jurídicas, incluyendo multas, deportación u otras sanciones. Por lo tanto, es fundamental asegurarse de que usted tiene el número correcto para las actividades que usted está haciendo y buscar asesoramiento legal si es necesario.

En conclusión, aunque tanto el SSN como el ITIN son números de identificación fiscal, sirven a poblaciones y propósitos diferentes. Tanto si está navegando por la presentación de impuestos, el acceso financiero y el empleo legal en EE.UU., saber qué número necesitas es esencial para asegurar que tengas el acceso financiero necesario para tus circunstancias.

Preguntas frecuentes sobre ITIN vs. SSN

¿Cuál es la diferencia principal entre ITIN y SSN?

El SSN (Social Security Number) lo emite la Administración del Seguro Social y autoriza a trabajar legalmente en EE.UU., acumular beneficios del Seguro Social y acceder a la mayoría de servicios financieros. El ITIN lo emite el IRS exclusivamente para fines fiscales — declarar impuestos, reclamar créditos fiscales — sin autorizar el trabajo ni generar créditos del Seguro Social. Si eres elegible para SSN, no puedes solicitar un ITIN.

¿Puede un inmigrante sin documentos tener SSN o ITIN?

El SSN requiere autorización legal de trabajo en EE.UU. Un inmigrante indocumentado no puede obtener SSN directamente. El ITIN sí está disponible para personas que tienen obligación fiscal en EE.UU. independientemente de su estatus migratorio — se solicita con el formulario W-7 del IRS junto al pasaporte u otros documentos de identidad.

¿El ITIN sirve para abrir una cuenta bancaria?

Algunos bancos aceptan ITIN como identificación fiscal alternativa al SSN para abrir cuentas. Sin embargo, muchos bancos tradicionales aún requieren SSN. Plataformas como Común no requieren ni SSN ni ITIN — aceptan pasaporte o matrícula consular — lo que hace el acceso bancario inmediato mientras esperas tu ITIN.

¿Cuánto tiempo tarda obtener un ITIN?

El IRS tarda entre 7 y 11 semanas en procesar el formulario W-7, más tiempo durante la temporada de impuestos (enero-abril). Puedes acelerar el proceso usando un Certifying Acceptance Agent (CAA) autorizado, quien certifica los documentos originales sin que debas enviarlos al IRS por correo.

¿El ITIN expira?

Sí. Los ITIN que no se usan en declaraciones de impuestos durante 3 años consecutivos expiran automáticamente. El IRS también renueva ITIN por grupos según el año de emisión. Si tu ITIN expiró, debes renovarlo con un nuevo W-7 antes de presentar tu próxima declaración.

¿Puedo construir historial crediticio con un ITIN?

Limitadamente. Algunos bancos y emisores de tarjetas de crédito aceptan ITIN para solicitudes de crédito. Sin embargo, si más adelante obtienes SSN, el historial de crédito vinculado al ITIN no se transfiere automáticamente — debes notificar a las agencias de crédito para vincular los historiales bajo tu nuevo número.

Educación Financiera

¿Qué es el CVV de una tarjeta y para qué sirve?

8 min de lectura

El CVV (Card Verification Value) es un código de 3 o 4 dígitos que aparece en tu tarjeta de débito o crédito. Se usa para verificar que eres el dueño de la tarjeta al hacer compras en línea o por teléfono en EE.UU. No es tu PIN y nunca debes compartirlo con nadie.

¿Qué es el CVV de una tarjeta?

En la actualidad, hacer compras con tarjeta de crédito o débito en tiendas físicas y en línea es una actividad esencial para adquirir los bienes necesarios del día a día.

La seguridad en estas operaciones es fundamental. Para ello, estos métodos de pago cuentan con el código CVV o CVC, que significa Card Verification Value o Card Verification Code, y tiene el objetivo de verificar que el titular posea la tarjeta física y proteger las compras en línea y por teléfono.

A continuación, te explicaremos a detalle qué es el CVV, dónde encontrarlo, los tipos de códigos de seguridad y consejos para mantener tus tarjetas seguras.

¿Dónde encontrar el CVV en tu tarjeta?

Si vas a realizar compras online o por teléfono tendrás que proporcionar el código de seguridad de la tarjeta de débito o crédito para comprobar que te pertenece.

En la mayoría de los casos, el CVV se localiza al reverso de la tarjeta y se compone de 3 o 4 números.

Aquí tienes una guía rápida para localizar el código de verificación según el tipo de tarjeta.

Tipo de tarjeta

¿Dónde encontrar el CVV?

¿Cuántos dígitos tiene?

Visa

Usualmente en la parte trasera, junto a la banda magnética.

3

Mastercard

Usualmente en la parte trasera, junto a la firma.

3

Discover

Usualmente en la parte trasera, del lado derecho de la firma.

3

American Express

Usualmente en la parte delantera, junto al número de la tarjeta.

4

Una forma de reforzar la seguridad durante las transacciones electrónicas es el uso del CVV dinámico, el cual se encuentra en las aplicaciones o tarjetas digitales y es válido únicamente por un tiempo limitado para realizar una única compra. Esto reduce el riesgo de uso indebido de tus datos personales en caso de que lleguen a filtrarse.

¿Para qué sirve el CVV y por qué es importante?

El número CVV es un candado de seguridad que te permite usar tus tarjetas físicas y digitales con la confianza de que un tercero no podrá acceder a tu dinero.

Estas son las funciones más importantes de este código de seguridad.

- Verificación de titularidad:

Sirve especialmente para proteger las operaciones electrónicas al verificar que el titular de la tarjeta es quien está realizando la compra.

- Seguridad en compras online

Al momento de realizar una compra en línea, deberás introducir obligatoriamente el CVV de la tarjeta para validar la transacción. Este proceso es más seguro cuando utilizas un CVV dinámico, ya que se disminuye el riesgo en caso de fraude.

- Prevención de fraudes

A diferencia de otros datos que suelen incluirse en las tarjetas físicas, como el número y la fecha de vencimiento, el CVV no se almacena en los sistemas de las tiendas en línea, por lo que tus datos permanecen a salvo en caso de un posible robo de identidad.

El CVV tiene el objetivo de brindarte seguridad y quitarte un peso de encima al realizar compras en línea.

CVV, CVC y CVV2: ¿en qué se diferencian?

Es posible que detectes diferentes tipos de CVV, ya que el nombre puede variar según el emisor de la tarjeta.

Estos son los códigos de seguridad más utilizados por las entidades bancarias a fin de proteger las tarjetas de los usuarios.

CVV

El CVV (Card Verification Value) es el código de seguridad creado para las tarjetas Visa. Consta de 3 o 4 dígitos y sirve para comprobar que quien realiza la compra realmente tenga la tarjeta.

CVC

El CVC (Card Verification Code) es la versión del CVV utilizado por las tarjetas Mastercard. Tiene la misma función y su composición es similar.

CVV2

El CVV2 (Card Verification Value 2) es una versión digital del CVV que se usa para brindar mayor protección en las compras online. Mientras que el CVV tradicional se utiliza durante los pagos en terminales bancarias, el CVV2 es solicitado para confirmar una transacción a distancia.

4 consejos para usar tu tarjeta de forma segura

Algunas personas evitan o minimizan el uso de tarjetas físicas o digitales por el miedo a ser víctimas de robo de sus datos personales que les generen cargos desconocidos. Sin embargo, en la actualidad, las instituciones financieras y plataformas digitales ofrecen las medidas de seguridad necesarias para proteger tu patrimonio.

Gracias a la implementación de códigos como el CVV, el riesgo de sufrir algún incidente de seguridad es mínimo y se reduce aún más al contar con la información adecuada que te permita aplicar estrategias prácticas como las siguientes.

- No compartas tu CVV ni lo escribas en lugares visibles: evita que este código se filtre a terceros. Recuerda que es el número que se usa para verificar compras en línea y que ninguna institución financiera solicita datos sensibles por teléfono, así que procura hacer buen uso del CVV.

- Usa solo sitios de pago seguros (https://): si necesitas hacer una compra en línea, revisa que la página cuente con las medidas de seguridad para procesar pagos electrónicos.

- Activa notificaciones o CVV dinámico si tu banco lo ofrece: habilita las notificaciones en tu aplicación bancaria y procura usar el CVV dinámico si compras en línea. Esto te permitirá generar un nuevo CVV para cada compra.

- Revisa tus movimientos con regularidad: consulta tu estado de cuenta e historial de transacciones con regularidad. En caso de detectar un movimiento irregular, repórtalo de inmediato con tu banco.

Las tarjetas bancarias son herramientas útiles que requieren un uso responsable y cauteloso. Aprender a usar la tarjeta con seguridad y confianza también es parte de construir estabilidad financiera.

Administra tu dinero y realiza pagos de forma segura con Común

En esta ocasión te explicamos qué es el CVV o CVC, por qué es importante, y te dimos algunos consejos para mantener tus cuentas bancarias seguras.

La seguridad que te brinda el CVV es la misma que necesitas tener en todas tus operaciones bancarias, como pagos digitales, depósitos de efectivo y transferencias internacionales de dinero. Para eso cuentas con Común, la plataforma digital especialmente diseñada para los inmigrantes que viven en Estados Unidos y buscan manejar su dinero de forma segura y sin complicaciones, con tarifas claras y competitivas.

Común es la plataforma financiera que realmente comprende tus necesidades y te ofrece soluciones justas y a tu medida.

Abre tu cuenta en Común y empieza a manejar tu dinero en Estados Unidos con confianza. Envía, recibe y controla tus gastos desde la app móvil.

Preguntas frecuentes (FAQ)

Si te quedaste con dudas, consulta la siguiente sección.

¿Qué pasa si doy mi CVV a otra persona?

No es recomendable dar tu CVV a otra persona, ya que podría hacer compras no autorizadas por ti. Procura respaldar tu información bancaria para que solo tú tengas acceso a ella.

¿Es lo mismo el CVV que el número de tarjeta?

No, el número de la tarjeta se compone por 16 dígitos e identifica a la cuenta bancaria. El CVV se compone de 3 o 4 dígitos y verifica que el portador sea el titular de la tarjeta.

¿Puedo hacer compras sin CVV?

En tiendas físicas no es estrictamente necesario, ya que la compra se valida con el chip y el NIP. Para hacer compras en línea sí es indispensable introducir el CVV para autorizar la transacción.

Cuenta corriente

What are Checking Accounts? Everything you need to know

8 min de lectura

Las cuentas corrientes son una herramienta esencial para manejar nuestras finanzas personales, y el tipo de cuenta principal en los EE.UU. En este artículo explicamos todo lo que necesitas saber sobre las cuentas corrientes en EE.UU., incluyendo cómo abrir una sin SSN usando tu documentación latinoamericana.

¿Qué es una cuenta corriente (checking account)?

Una cuenta corriente, también conocida como cuenta de cheques o checking account, es una cuenta bancaria diseñada para el uso diario del dinero. Te permite recibir depósitos, hacer pagos, usar una tarjeta de débito y emitir cheques. Es el tipo de cuenta más común en los bancos de EE.UU.

¿Cómo funciona?

Tu dinero está disponible en todo momento para compras, pagos de facturas, transferencias y retiros en cajeros. La cuenta normalmente viene con una tarjeta de débito Visa o Mastercard y acceso a la banca en línea y móvil. Puedes recibir tu nómina por depósito directo, pagar facturas automáticamente y usar Zelle para enviar dinero instantáneamente.

Ventajas de una cuenta corriente

- Tarjeta de débito para compras en tiendas y en línea

- Depósito directo de nómina

- Pagos de facturas automáticos

- Acceso a Zelle y transferencias bancarias

- Depósito móvil de cheques

- Acceso a cajeros automáticos

Cuenta corriente vs. cuenta de ahorro

La cuenta corriente está diseñada para el acceso diario al dinero. La cuenta de ahorro está diseñada para guardar dinero y ganar intereses, con acceso más restringido. La mayoría de las personas tienen ambas.

Preguntas frecuentes sobre cuentas corrientes en EE.UU.

¿Cuál es la diferencia entre una cuenta corriente y una cuenta de ahorro?

La cuenta corriente (checking account) está diseñada para el uso diario: recibir nómina, pagar facturas, hacer compras con tarjeta de débito y transferencias. La cuenta de ahorro (savings account) está diseñada para guardar dinero y ganar intereses, con acceso más restringido. La mayoría de las personas tienen ambas y transfieren fondos entre ellas según sus necesidades.

¿Puedo abrir una cuenta corriente sin SSN en EE.UU.?

Sí. Aunque los bancos tradicionales generalmente requieren SSN, plataformas digitales como Común aceptan pasaporte, matrícula consular o más de 100 identificaciones latinoamericanas sin necesitar SSN ni saldo mínimo. El proceso es completamente en línea en español y toma aproximadamente 3 minutos.

¿La cuenta corriente cobra comisión mensual?

Depende del banco. Los bancos tradicionales como Chase, Bank of America o Wells Fargo cobran entre $12 y $25 mensuales si no cumples requisitos de saldo mínimo. Los bancos digitales como Común no cobran cuotas mensuales ni exigen saldo mínimo, lo que los hace más convenientes para quienes están comenzando.

¿Qué puedo hacer con una cuenta corriente?

Con una cuenta corriente puedes recibir tu nómina por depósito directo, pagar facturas en línea o por teléfono, usar la tarjeta de débito en tiendas y compras en línea, depositar cheques por la app, retirar efectivo en cajeros, y enviar o recibir transferencias por Zelle u otras plataformas.

¿Qué es un número de ruta (routing number) y para qué sirve?

El número de ruta (o ABA routing number) es un código de 9 dígitos que identifica al banco emisor en el sistema financiero de EE.UU. Se usa junto al número de cuenta para configurar depósito directo, hacer transferencias ACH entre bancos, y recibir pagos de empleadores o plataformas gig como Uber o DoorDash.

¿Qué pasa si gasto más dinero del que tengo en mi cuenta corriente?

Si gastas más de tu saldo disponible, ocurre un sobregiro (overdraft). Los bancos tradicionales generalmente cobran entre $25 y $35 por cada transacción que causa sobregiro. Algunos bancos digitales simplemente rechazan la transacción en lugar de cobrar. Común notifica con alertas de saldo bajo para ayudarte a evitar sobregiros.

Cuenta corriente

5 Aplicaciones para ganar dinero rápido en Estados Unidos

8 min de lectura

¿Buscas formas de ganar dinero extra desde la comodidad de tu hogar o durante tus ratos libres? Gracias a la tecnología, ahora es posible hacerlo con solo un teléfono móvil y conexión a internet. En este artículo, te presentamos cinco aplicaciones que te permitirán ganar dinero de manera rápida y sencilla.

Puedes ganar dinero desde tu celular en EE.UU. con encuestas pagadas (Eureka Surveys, Google Opinion Rewards), trabajos freelance (Fiverr), vendiendo cosas usadas (Mercari) o manejando para Uber o Lyft. Con Común puedes recibir todos esos pagos en una cuenta sin SSN, sin tarifas mensuales y en español.

Eureka Surveys o Survey Pop:

1. Eureka Surveys es una plataforma que te permite ganar dinero respondiendo encuestas en minutos a tu propio horario. Acumularás puntos que podrás canjear por tarjetas de regalo o dinero en efectivo a través de PayPal.

Google Opinion Rewards:

2. Google Opinion Rewards es una aplicación creada por Google que te permite ganar dinero respondiendo encuestas breves. Por cada encuesta completada, recibirás una recompensa canjeable en Google Play.

Fiverr:

3. Fiverr es una plataforma de servicios freelance en la que puedes ofrecer tus habilidades y conocimientos a cambio de dinero. Puedes encontrar trabajos en diseño, redacción, marketing digital, programación y más. Recuerda conectar tu cuenta Común a Fiverr.

Mercari:

4. Mercari es una aplicación de compraventa en la que puedes vender artículos nuevos o usados. La aplicación se queda con una pequeña comisión por cada venta realizada.

Uber o Lyft:

5. Si tienes un automóvil y tiempo libre, puedes aprovechar las aplicaciones de transporte como Uber o Lyft para ganar dinero extra como conductor.

Ganar dinero rápidamente es más fácil de lo que parece gracias a estas aplicaciones. Recuerda que con Común recibes una cuenta de cheques gratis y una tarjeta VISA de débito con acceso a más de 57,000 cajeros.

Preguntas frecuentes sobre cómo ganar dinero con apps en EE.UU.

¿Cuánto dinero puedo ganar con encuestas en línea?

Las apps de encuestas como Eureka Surveys o Google Opinion Rewards pagan entre $0.10 y $5 por encuesta. Es dinero extra, no un ingreso principal. Quienes más ganan dedican 30–60 minutos al día, seleccionan las encuestas más largas y bien pagadas. Los pagos se hacen vía PayPal o créditos Google Play.

¿Necesito papeles o SSN para trabajar con Uber o Lyft?

Para manejar con Uber o Lyft necesitas licencia de conducir válida en EE.UU., automóvil que cumpla los requisitos, seguro vigente y pasar verificación de antecedentes. El SSN es requerido para el registro ya que emiten formularios 1099 para reportar ingresos al IRS.

¿Cómo recibo el pago de Fiverr como inmigrante?

Fiverr paga vía PayPal, transferencia bancaria (ACH) o Payoneer. Para recibir pagos bancarios necesitas cuenta en EE.UU. Con Común puedes abrir una sin SSN y usarla para recibir tus ganancias de Fiverr. Los pagos se liberan 14 días después de completar un pedido confirmado.

¿Mercari cobra comisión por vender?

Sí. Mercari cobra una comisión del 10% por venta + 2.9% + $0.30 de tarifa de procesamiento. El envío puede ser pagado por el comprador o incluido en el precio. Los pagos se acreditan en tu balance de Mercari y puedes transferirlos a tu cuenta bancaria en EE.UU.

¿Cuánto gana un conductor de Uber en EE.UU.?

En promedio los conductores de Uber ganan entre $15 y $25 por hora antes de gastos (gasolina, seguro, mantenimiento). En ciudades grandes o durante horas pico los ingresos pueden ser mayores. Es ingreso por cuenta propia — debes apartar aproximadamente 25–30% para impuestos.

¿Puedo combinar varias apps para ganar más?